搜索

2018-11-14 17:36:12 来源:华尔街见闻

日元作为全球最重要的套利交易货币,每当“日元套息交易”的出现,世界经济会进入繁荣,但是往往,硬币的反面,却是危机的到来。1987年的美股崩盘深层原因很可能来自日本。

我们经常会看到“美元在全球剪羊毛”这样的叙述。这样的论述,虽然显得不正式,稍有偏颇,确实部分又是客观事实。

但同时,我们却很少聊到跟美元同等重要,已经引起过不少危机的,日元起到的作用。

在当今这个虚无缥缈的信用社会,金钱的内涵早已变化的天翻地覆。

从广义上来说

信用/债务=购买力=需求=经济发展=GDP

在本国的利率高企,又急需资金的时候,超低利率甚至负利率的国家的货币,自然成了最好的资金来源,而且是以最要命的外币负债形式。

所以日元作为全球最重要的CarryTrade货币,一方面每当“日元套息交易”的出现,世界经济会进入繁荣,你好我好,大家都很开心。

但是往往,硬币的反面,却是危机的到来。

美元的逆流现在已经被大家深刻认识,但是当“日元套息交易”拆仓,也就是日元套息交易的反转,也会在全球市场带来同样的破坏了。

所以跟大家聊聊日元或直接或间接,造成的危机。

当然这个写作的目的还是带大家更好的理解日元的脾气,作用到最后的投资。

再回首一九八七股灾

1987年灯塔国股灾距现在有点遥远,它不像29年与之后的大萧条那样出名,也不像08年金融危机,拥有更多记忆点。

但是上了年纪如果看过TVB的神剧《大时代》,应该会对剧中的两次股灾,尤其是第二次1987年股灾会有些记忆。

《大时代》成就了一批港星,成就了“丁蟹效应”,同时留下了不少名句。

这可能是当时很多人的心理,但是我们知道香港股灾的震源在美国,而美股的崩盘深层原因很大来自日本。

如果从现在的角度去检视历史,我们其实很容易能重建出崩盘的事件序列,毕竟解释比预测要简单很多,在1987年前后还发生了几件大事。

从下图也能清晰看出伴随着降息的不是我们熟悉的本币贬值,反而本币稳定的升值带来了热钱的流入。流入的热钱同时投入到起升阶段的股市,造成了泡沫行情的发端。

广场协议导致牛市的预期,这其中的原因跟我们天朝的传导路径并无二致。

本国实体经济收益率下降 -> 实体经济未来投资收益预期下降 -> 堆积的资金脱离实体去追逐金融资产

广场协议加剧日元升值与升值预期 -> 企业端出口利润减少,所以设立“财务技术公司”来通过金融市场弥补亏损 ->企业资本流入金融市场 -> 本币逐渐升值推升了本国资产价格吸引力-> 1986年日本央行开始降息 -> 个人存款在银行收益减小 -> 大量的储蓄进一步去追求金融资产的收益

那为什么日本会在这个时候降息呢?

当然我们现在知道,表面上日本政府的说辞是1.希望降息刺激内需平衡国际收支2.希望降息来让日元贬值。但实质是日本政府因为“美日国际政策协调”,美国一方面希望降息来刺激经济,另一方面又有政府赤字和贸易赤字需要日本资金的填补所以需要维持利差导致对中层根康弘几次会面的压力。

这时候问题又就来了,为什么日银能保持低利率这么久?难道日本官员都是睿智。

大家都是理性人,我们当然不能做这种假设。我们来看日本的通胀数据,这张图是从85年到现在的日本核心通胀和实际GDP增长率。

左边蓝线很明显能看到日本的核心通胀之前一直在下降,并且在89年后慢慢才有起来的迹象。

同时我们来看美日通胀对比,可以看到85年之后红线(美国的通胀),比绿线(日本通胀),升起的时间点早很多。

这其实就是因为日元的大幅升值,大幅提升了日本国民对外的购买力,进而降低了通胀。同时反过来,在美国一端正好是相反的结果,卢浮宫协议并没有控制住日元的升势。加速贬值的美元,在这样大量通过进口来弥补本国需求的国家,自然会更快的抬高美国的通胀水平。

日银相对不独立其实是有历史原因的,即使我们不从政治角度考虑日本政府和美国政府的压力,实际从经济角度来看,升值的日元降低了通胀抬升的时间点,同时降低了通胀预期,一起推延了日银的行动时间。

这也是一个很好的例子,在很短时间快速扩大的两国汇率,分别导致了不同的通胀水平,进而影响两国央行的行动速度。

这样从美国方面来看,格林斯潘可以在他一上台86年底就加息,这导致了美国市场上的资金紧缩,我们知道流动性紧张当然是股市崩盘的先决条件。

而从日本方面来看,直到1988年初日元才真正从120的水平开始贬值,造成通胀预期。这也使得日银在89年三重野康上台后才开始加息直到戳破泡沫,起码是有名义上的理由。

这也是我们说日元升值导致利差拉大进而导致央行行动差,是87年股灾的第一重原因。

NTT日本电话电报公司上市

NTT是什么公司其实一句话就可以概括,它在当年相当于现在的中国联通(600050,股吧)+中国电信+中国移动。

从八十年代初,伴随着里根撒切尔的私有化浪潮,日本首相中层根康弘自然也开始私有化日本企业。而NTT也就是在这个时候,85年私有化,87年开始在日本本国IPO上市。

在NTT上市之前,日本股市缓步上升,NTT上市等同于我们的打新股,这明显是稳赚不赔的生意,日本人民当然也知道。

而且,新股上市凭“居民证”认购,一人只能认购一股。最后十比一的认购率,自然是几家欢喜几家愁,但也自此点燃了全民的炒股热情。进一步计算一下,日本政府竟然以270倍的PE把这些纸换了民众手里的钞票,不能不感慨当时的疯狂。

从吸纳市场资金角度我们看看它筹资了多少钱。

简单比较下,阿里巴巴在2014,募集到了247亿美元,而NTT的上市竟然在27年前,已经达到了136亿美元的水平。

如果我们进一步通胀调整来算。

NTT的上市当之无愧是除了未来的沙特阿美外,最强,而吸纳的资金一方面来自本国居民端大量的储蓄,还在另外的角度吸引流出海外投入到美股和美债资金的回流。

所以说在当时的美国不断扩大财政赤字和贸易赤字的背景下,不断流入的日本资金一旦减少,如上图,伴随着美日汇率的扩大。甚至只是边际买盘减少,也会造成意想不到的结果,

这也是87年股灾的第二重原因,两个市场的连通器效应,而日元汇率正是这个连通器的阀门阈值。

日本债市崩盘

讲到这里我们先回顾下前文的顺序

广场协议促进了日元资产的吸引力

日元剧烈升值改变了两国央行行动的预期差

美国方面的加息抬升美国货币市场的平均水位,收紧流动性

NTT上市,点燃日本股市,连通器效应

上升的日本股市提振了日元,上升的日元进一步吸引外资进入

当然这样的故事能发生是在80年代金融自由化,修改外汇法,85年开始变成世界最大的债权国,证券投资占总对外投资的45%,日本储蓄率30%,日本的险资在海外拥有巨大头寸形成的。

前面说的都只是发生的先决条件,有了先决条件不见得最后危机能形成,但是最后的临门一脚却是非常重要。

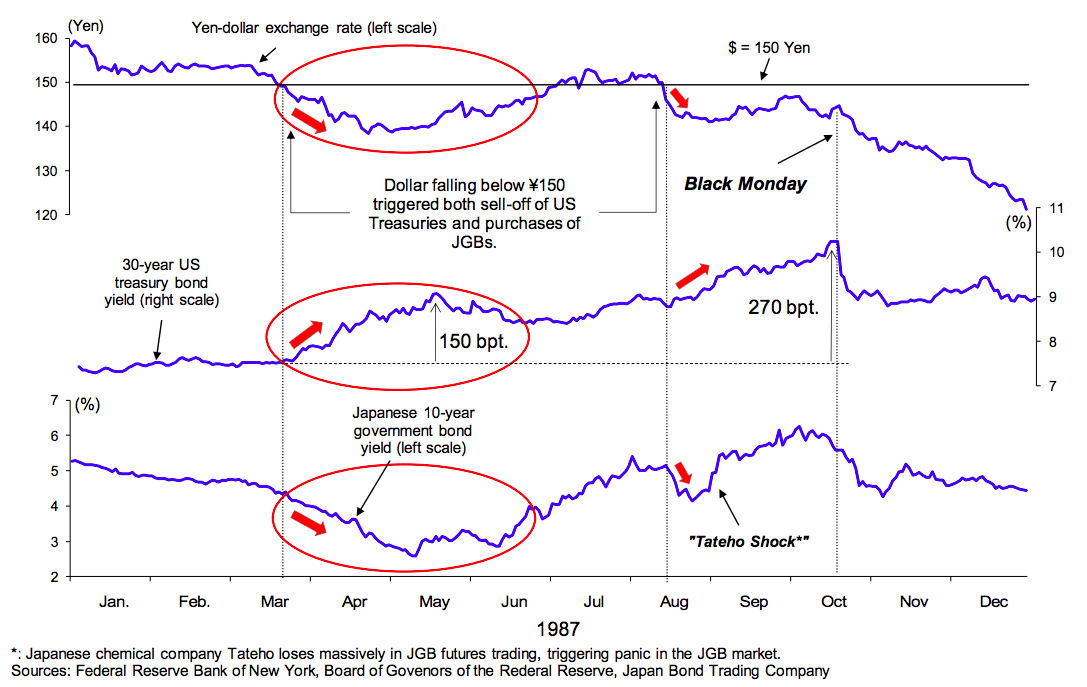

下面这张图很重要,我们一点一点来看。从上到下分别代表了美日汇率,美债三十年期和日债十年期。

在三月末第一次美日跌破150的时候,我们知道二月已经进行完了卢浮宫协议,在这样的预期下,日元依旧在上涨,我们看到了第一波的美债抛盘回流日本来买日债的行情,可以很明显的看到美日利差在走扩。

在八月中从之前的日元回调后,第二次下破,日元的上涨斜率与动力明显高于上一次。当年9月日债期货有大量的投资多头无法平仓,使得12月的期货也开始崩跌。这也是上图可以看到的“Tateho shock”,自那个时点起,我们能看到美债和日债一起开始走低。同时,崩盘之前,美债还在迅速下跌,而日债已然企稳,从相应的汇率也能看出,日本购买美债的资金在迅速撤出。这都是两国连通器效应的体现。

当然从最后的消息方面还有值得注意的。

10月13日格林斯潘宣布贸易账户出现“深远的结构性改善”,结果14日出来的数据立马被打脸。造成了更进一步贸易赤字的预期。

10月18日纽约时报刊载了一篇煽动性头条,<财政部官员公开倡导美元贬值>,引导了贬值的预期。

自然最后我们看到危机终于爆发。

小结下全文

危机之后的由于程序交易的连环止损这里就不多讲,我们可以简单总结下全文,这里也引出了著名的“索罗斯问题”,索罗斯当年就是看到了上文所说的日债暴跌,和美股与日股的乱涨。

索罗斯的判断是日股泡沫更大会比美股先跌,他的论点是日本股市的泡沫比日本债市更大,他的判断错了吗?并没有。从刚才讲的NTT270倍的pe政府卖给民众来说,日股确实巨大泡沫。

美股的基本面确实还不差,但是,自此一跌,美股从估值驱动到真正的价值驱动,这自然少不了美元的贬值效应。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有