搜索

2018-11-20 06:00:22 来源:财联社

曾计提3.85亿元商誉减值的东方通再次玩起“并购游戏”。

近日,东方通发布公告称,拟以6亿元收购泰策科技100%股权。其中,收购方式为纯现金收购,来源于自有资金或自筹资金。

财联社注意到,在此次收购中,泰策科技的增值率高达1341.28%。而从财务数据来看,泰策科技并没有那么光鲜,其应收账款增速远远超过营业收入的增长情况,截至2018年9月末,泰策科技应收账款占流动资产比例已近89%。

上市公司收购,大致分为发行股份收购和现金收购。一般而言,选择现金收购的上市公司大多现金流丰裕。而豪掷6亿现金收购的东方通,却并不“财大气粗”。

截至2018年9月末,东方通账面货币资金5.66亿,较容易变现的应收票据0.04亿,两者合计共5.7亿元。这亦说明,东方通想要完成这项收购不可避免要向外借款,从而将增加公司财务费用负担。

与此同时,财联社发现自2017年一季度以来,东方通现金及现金等价物净增加额持续为负。2018年前三季度,东方通现金净增加额为-0.31亿元。

在现金及现金等价物的不断流出的背景下,东方通收购泰策科技必将加剧公司现金流的流出。东方通亦坦承道,由于本次交易资金来源为自有资金及自筹资金,本次收购在短期内或将导致公司现金流减少,增加财务风险。

除纯现金收购之外,收购标的的资产估值也格外引人关注。

根据《资产评估报告》,本次交易采用收益法对标的进行评估。截至2018年8月31日,泰策科技未经审计的净资产账面值为4166万元,其100%股权采用收益法评估的价值为60043.64万元,评估增值55877.64万元,增值率高达1341.28%。

对比往年数据来看,这毋庸置疑是一桩高溢价收购。据交易所统计,2017年深市并购重组标的剔除异常值后平均评估增值率为586%,沪市的平均估值溢价率为350%。

那么,泰策科技真值这个溢价吗?

公开资料显示,泰策科技成立于2003年,是国内数据应用安全和应急安全产品提供商,主要产品包括域名解析系统(DNS)、应急通信系统和数据安全系统。

单从行业来看,泰策科技属于高新技术行业和软件行业,给予高溢价也并非不可能。但从财务数据来看,泰策科技1341.28%的增值率却值得商榷。

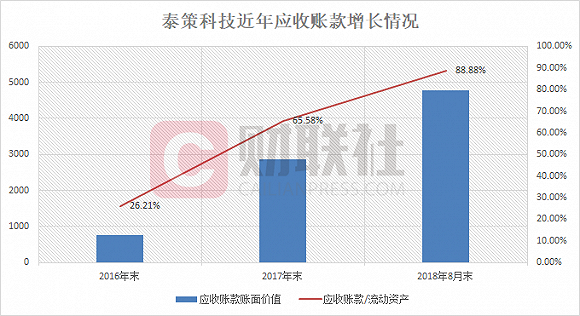

数据显示,泰策科技2016年末、2017年末以及截至2018年8月31日的应收账款账面价值分别为748.71万元、2873.20万元、4772.72万元,占流动资产比例分别为26.21%、65.58%、88.88%,呈逐年走高趋势。

一般而言,随着资产规模的扩大,应收账款的增长也是自然的,但泰策科技的营收增速却远远没有跟上应收账款的增长步伐,报告期内其营业收入分别为2103.9万、3693.54万元、3060.01万元。截至2018年8月末,泰策科技应收账款比营收还多出1712.71万元。

应收账款占比过高,说明泰策科技在行业内的议价能力并不强且容易有坏账风险。一旦应收账款不能收回,泰策科技的资金链将受到重创。

对此,深交所要求东方通结合标的公司的业务结算方式,说明标的公司期末应收账款是否按照合同约定回款,是否存在逾期未回款情形、说明标的公司最近一年又一期的前五名客户名称、销售额,以及占当期销售总额的百分比,是否具有重大依赖性,是否与交易对方及其关联方存在关联关系。截至发稿,东方通并未在深交所发布回复函。

与高溢价随之而来的还有高业绩承诺。

泰策科技承诺,2018年度、2019年度、2020年度、2021年度四个会计年度内,其净利润分别不低于4000万元、5200万元、6760万元、6760万元,较往年大幅增加。财联社注意到,2016-2017年,其净利润仅为530.90万元和1482.82万元。

在2018年4000万的净利润承诺中,截至2018年8月末,泰策科技仅完成1400.39万元,也就是说,泰策科技需要在9-12月的时间里完成近2600万元净利润,而这一数字超过2016-2017年两年的净利润之和。

这一点亦引起了深交所的注意,交易所要求东方通说明标的公司2018-2021年预计业绩较2017年大幅增加的原因,确定业绩承诺金额的详细过程,结合在手订单或意向合同等情况,说明收入增长率和毛利率的预测依据及合理性。

其实即便泰策科技未能达成业绩承诺,被收购方的义务也就是业绩补偿。令投资者担忧的是,对赌结束后,一旦泰策科技业绩变脸,东方通就将面临商誉减值风险。东方通也在公告中表示,公司存在与标的公司在经营管理方面能否融合的风险,以及标的公司的产品市场存在变化而导致业绩无法达到预期的风险。

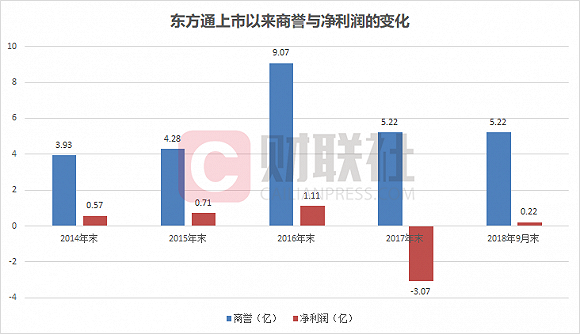

值得注意的是,在商誉减值上,东方通是“栽过跟头”的。

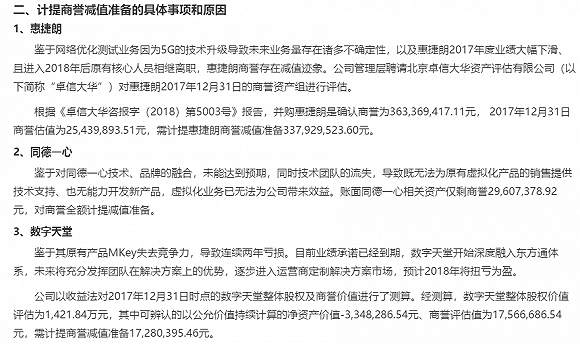

2017年年报发布之际,东方通发布公告对可能发生资产减值损失的商誉计提了3.85亿元的减值准备,其中减值原因不一,5G技术升级导致业务量存在不确定性的惠捷朗商誉减值约3.38亿元、融合未达预期的同德一心商誉减值2960.74万元、原有产品失去竞争力的数字天堂商誉减值1728.04万元。

以上三家商誉减值的公司都是东方通上市以来的收购的公司。2014-2016年,欲转型升级为信息安全和行业综合应用解决方案商的东方通曾靠并购带来业绩增长,但好景不长,2017年便发生商誉暴雷。这说明不考虑融合,仅靠频繁收购带来的业绩是具有风险的。

截至2018年9月末,东方通共有5.22亿商誉,占净资产比例为36.53%。如今,东方通再次在资本市场上演并购大戏,而这一次的并购又将会为其带来5.59亿商誉。如果收购成功,东方通账面商誉将增至10.81亿元,商誉/净资产极有可能突破50%。

商誉本身并不是洪水猛兽,只是通过高溢价并购而来的子公司若不能与母公司产生1+1>2的效应,从而导致业绩增速放缓甚至亏损,那么上市公司就极有可能被高商誉反噬,这也将损害中小投资者的收益。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有