搜索

2019-01-03 07:39:02 来源:

在2018年经历了几乎一整年的市场下跌和忍耐之后,2019年的A股市场可能蕴含着更多希望。

这其中,消费类个股隐藏的潜力非常可观。Wind数据显示,沪深300指数中,消费类个股相比其他行业有着更稳定的利润增长前景。预计在2018年,相关个股的净利润同比增长率将达到19.37%,而在2019年,预测的净利润增长率为20.59%。

那么哪些消费类个股最有可能帮助投资者实现赚钱的梦想呢?界面新闻进行了一系列统计与分析,从若干细分行业中拣选了一些在2019年可能有着更好表现的消费类个股,并且分行业进行了讨论。

白酒股被许多投资者视为较为抗跌的投资标的,因为它们具有一定程度的抗风险特性和防御特性,在下跌时可以遇到许多逢低买盘的“接盘”。

不过,最近白酒类股纷纷陷入了估值调整,部分原因是2018年第三季度业绩增长显著放缓。当前A股市场白酒行业市值最高的两只股票——贵州茅台(600519.SH)和五粮液(000858.SZ)第三季度净利润同比增速分别为2.71%和19.61%,大大低于2017年第三季度的138.41%和64.12%。

受到高市值白酒股下跌的拖累,申万白酒行业指数不断下行。截至2018年底,申万白酒行业指数报20920.39点,较2018年6月创出的31679.4点的高位下跌33.96%。该指数对应的白酒行业整体市盈率降至20.5倍,市净率降至5.04倍。

尽管白酒行业整体调整尚无见底迹象,但部分白酒股依旧存在投资机会。这类白酒股要么业绩增长速度没有放缓,要么毛利润率和净利润率提升较快。

舍得酒业(600702.SH)可能是符合上述条件的一个投资标的。资料显示,该公司2018年第三季度净利润同比增长223.55%,增速大大超过2017年三季度的4.76%。盈利预测方面,市场预计该公司2018年全年净利润同比增长34.92%,增速大大超过2017年的12.1%。

与此同时,舍得酒业销售净利率大幅上升。2018年三季报显示,该公司当期销售净利率为18.62%,远高于2017年三季报时的7.68%。净利率的大幅上升在一定程度上归功于中高档酒销售占比的提升。

中信建投在一份研报中说,2018年前三季度,舍得酒业中高档酒收入12.86亿元,同比增长28.17%,低档酒0.38亿元,同比下降66.52%。该机构还称,舍得酒业中高档酒占公司酒类收入的比例已经达到97.15%,同比增加7.24个百分点,结构升级显著。

2018年,舍得酒业股价累计下跌51.02%,股价调整可能已经到位。估值方面看,该公司基于2018年预测每股收益的市盈率为19.9倍,显著低于前三季度97.03%的净利润增速。这意味着其市盈率相对盈利增长比率(PEG)指标仅为0.205,表明股价被显著低估。

另一只值得关注的白酒股是生产二锅头的顺鑫农业(000860.SZ)。2018年,该公司股价累计上涨66.82%,主要原因是公司净利润大幅增长,估值空间显著提升。2018年前三季度,顺鑫农业净利润同比增长97.03%,2017年同期净利润仅同比增长10.3%。

目前顺鑫农业基于2018年预测每股收益的动态市盈率为22.4倍,股价较2018年8月1日触及的高点47.9元回撤了33.42%,报31.89元。目前不排除该股进一步回调的可能性。

不过,如果顺鑫农业能维持当前的高增长势头,22.4倍市盈率的估值并不算高,预计2019年该股仍有进一步上涨的空间。

受到生猪养殖周期转折的影响,生猪养殖行业在2019年将会大概率迎来反弹,这主要体现在生猪价格的回升上。生猪售价回升,在销量不变的前提下,意味着生猪养殖企业的毛利率上升,进而带动利润增长。

温氏股份(300498.SZ)和牧原股份(002714.SZ)是国内生猪养殖行业的两大公司,同时也是A股市场投资者最关注的两只养殖类股票。

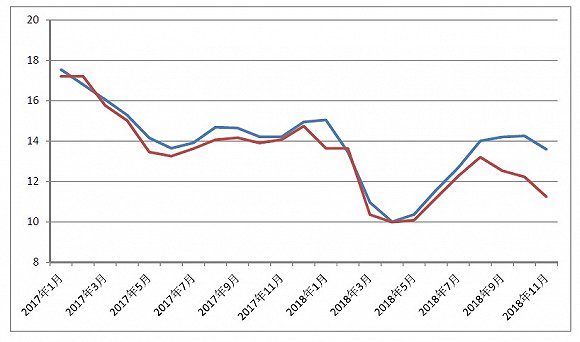

上图是温氏股份与牧原股份在过去两年的生猪销售价格曲线。从图中可以看出,尽管在2017年下半年,两家公司的生猪销售价格基本稳定,但是在2017上半年以及2018年前四个月,两家公司的生猪销售价格均经历了持续下跌的走势。生猪销售价格在2018年4月份触及最低谷,大约为人民币10元/公斤左右,这一价格低于两家上市生猪养殖企业的成本价,从而拖累了它们的业绩。

根据公开资料的披露,温氏股份的生猪养殖成本在12元/公斤左右,牧原股份的养殖成本在11.5元/公斤左右。

不过,从2018年5月开始,生猪价格开始逐步反弹,到7月份已经回升至12元/公斤以上,意味着两家养殖企业出售生猪的毛利率已不再为负值。再加上非洲猪瘟导致部分地区供给收紧,2019年生猪价格继续反弹已经是大概率事件。

从估值上看,牧原股份与温氏股份存在较大差异,但这在一定程度上反映的是两家公司产能扩张的速度差别。目前温氏股份基于2018年预测每股收益的动态市盈率为29.4倍,牧原股份基于同期每股收益的动态市盈率为59.8倍。

过去三年,牧原股份产能一直处在急速扩张状态。该公司2015年销售生猪191.9万头,2016年增至311.4万头,2017年继续增加至723.7万头。预计2018年牧原股份生猪出栏量将在1200万头左右。相比之下,温氏股份产能扩张速度较慢,该公司2017年销售生猪1900万头,预计2018年生猪出栏量在2200万头左右。

根据出栏量数据,我们可以粗略估算生猪价格回升对温氏股份和牧原股份业绩的影响。假定每头生猪的重量为100公斤,那么生猪价格每上升1元/公斤,温氏股份和牧原股份2018年的毛利将分别提高22亿元和12亿元。

由于生猪养殖企业在财务上具有一定的特殊性,其税金、销售费用、管理费用、财务费用相比总收入和总成本均较低,因此其毛利可以粗略估算为净利。对于温氏股份和牧原股份来说,22亿元和12亿元的净利润增幅可以大大降低公司的估值。而随着估值降低,两家公司股价的上涨空间将会大大提升。

2018年前三季度,温氏股份净利润约为29亿元,牧原股份净利润约为3.5亿元。以22亿元和12亿元的净利润增幅作为比较,可见猪价变动对两家公司净利润上升空间的影响很大。若2019年生猪价格出现周期性的大幅反弹,相信温氏股份和牧原股份的表现不会让投资者失望。

食品行业是消费品行业中最主要的细分行业之一。这一行业中,也存在着一些业绩优秀的上市公司。由于食品属于必需消费品,食品类股票具有一定防御属性,这包括抗通胀特性,以及抵御经济周期下行的能力。

在A股市场走势疲弱的2018年,整体食品板块有着不错的表现,属于投资者进行防御型配置的良好标的。申万食品综合指数全年累计跌幅仅为6.37%,而同期沪深300指数累计下跌25.31%。

不过,由于整体跌幅有限,食品板块的估值风险没有得到充分释放。截至2018年末,申万食品综合指数基于过去12个月每股收益的静态市盈率为25.8倍,估值相对偏高。

那么在这种情况下,该如何选择2019年食品板块的投资标的呢?业绩增长速度能够维持在较高水平,以及能够同时提高产品价格和产品市场占有率的上市公司可能会是较好的选择。

涪陵榨菜(002507.SZ)的特征较为符合以上描述。从业绩增长率上看,该公司自2016年以来一直维持着较高的增长。2016年全年和2017年全年,涪陵榨菜净利润的同比增长率分别为63.46%和61%。2018年前三季度,该公司净利润同比增长72.16%,高于2017年同期的53.98%。涪陵榨菜此前预计,2018年归属上市公司股东的净利润为6亿元-7.25亿元,较2017年增加45%-75%。

不俗的提价能力是涪陵榨菜利润实现高增长的关键因素。该公司2016年就曾上调过主力产品的价格,提价幅度为8%-12%。2017年曾经一口气对9个单品提价15%-17%,当年第四季度还通过改小包装的方式变相提价。到了2018年,该公司上调了7个主要单品的产品到岸价格,提价幅度为10%,可谓是年年提价。

产品不愁卖使涪陵榨菜拥有了屡屡提价的底气。首先,涪陵榨菜是榨菜行业的龙头企业,营销渠道遍布全国。其次,榨菜属于一种低价快速消费品,消费者对价格的上涨并不敏感,因此涪陵榨菜的提价不会影响销量。在销量基数保持不变甚至有所增长的情况下,涪陵榨菜近年来实现了营业收入的大幅增长。

2017年,涪陵榨菜营业总收入15.2亿元,相比2016年增长35.64%。2018前三季度,涪陵榨菜营业总收入15.45亿元,超过2017年全年的营业收入数额。

受提价影响,涪陵榨菜的毛利率逐年提高。2016年,涪陵榨菜销售毛利率为45.78%,2017年毛利率升至48.22%。到了2018年前三季度,销售毛利率已升至55.73%。

2018年,涪陵榨菜股价累计上涨29.51%,报21.6元,这一表现大大超过食品板块指数的表现。不过,相对于2018年8月创出的30.78元的高点来看,涪陵榨菜回调了29.82%。

在2018年沪深股市大盘持续下跌的背景下,涪陵榨菜的回调并不算显眼。该公司目前估值基本合理(基于2018年预测每股收益的动态市盈率为26.5倍),业绩增长迅速。如果2019年股价得以企稳,后续打开新的上涨空间可能不会是难事。

(本文只代表作者个人观点,不构成投资建议)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有