搜索

2019-01-12 17:33:03 来源:财联社

随着并购重组业绩对赌期的结束,关于商誉的达摩克利斯之剑也即将落下。

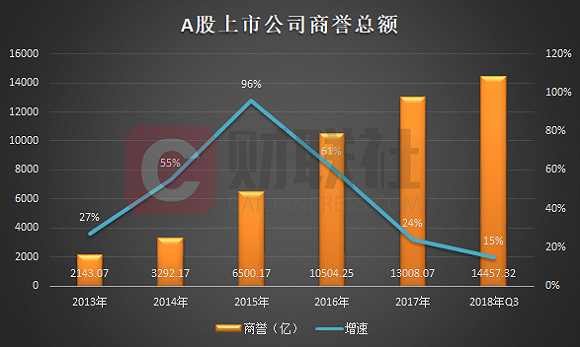

数据显示,2015年-2016年,A股市场并购重组迎来高峰,两年并购总量达到160 家次,增发募资金额高达3.2万亿。与之相应,A股商誉大规模上升,从2014年的3292.17亿涨至2016年的10504.25亿元,其中2015年2016年的商誉增速分别为96%和61%。

一般而言,业绩承诺期通常为3-4年,因此2018年与2019年也将迎来业绩承诺到期,那么在2018年/2019年底有可能面临大量商誉减值的风险。

截至目前,上市公司2018年报还没有浮出水面,不过,财联社发现,近来,已有多家上市公司在业绩预告提及计提商誉减值,称公司有巨额商誉减值的可能性,并发布业绩预亏预警。像1月11日,万家乐就发布公告称,2018年公司预计亏损8亿元–8.8亿元,主要原因是受公司对商誉及债权等不良资产计提减值损失约8亿元的影响。

潮水退去之后,谁在裸泳一目了然。

财联社统计数据发现,截至2019年1月11日,已有1327家上市公司发布2018年度业绩预告,其中701家预增,345家预减。

在已发布业绩预告的上市公司中,据财联社不完全统计,有超50家是因为预计计提商誉减值才使业绩变动。

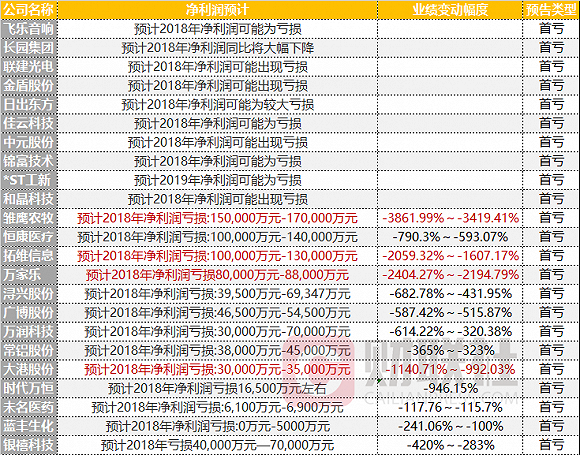

像飞乐音响、长园集团、联建光电、金盾股份、日出东方、佳云科技、中元股份、锦富技术、*ST工新、和晶科技、雏鹰农牧、恒康医疗、拓维信息、万家乐、浔兴股份、广博股份、万润科技、常铝股份、大港股份、时代万恒、未名医药、蓝丰生化、银禧科技等23家公司预计计提商誉减值将导致2018年业绩亏损,且为“首亏”。

上述23家公司中,业绩变动幅度最大的是雏鹰农牧、万家乐和拓维信息。其中,拓维信息2018年预计净利润亏损10亿-13亿元,变动幅度为-2404.27%至1607.17%的原因全是因为商誉减值。

拓维信息在公告中表示,业绩预期首亏主要系公司部分全资子公司预计全年盈利水平未达预期。根据《企业会计准则》和公司会计政策,公司计提相应的商誉减值及其他减值准备金额约为10-13亿元。最终减值计提金额将由公司聘请具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

部分预减的上市公司,虽然在业绩预告中尚未考虑商誉减值的影响,但也已经做好计提商誉减持从而导致业绩亏损的准备。

例如天神娱乐,预计2018年1-12月归属于上市公司股东的净利润盈利为0万元-50983.81万元,比上年同期下降50.00%-100.00%。与此同时,在其业绩预告中,天生娱乐唉强调称,截至2018年第三季度,公司存在商誉金额约65.35亿元,由于目前是否发生减值尚存在不确定性,无法确定减值金额及比例,因此本次业绩预告尚未考虑商誉减值的因素影响,但公司2018年仍可能存在商誉大额减值并导致公司2018年度业绩亏损的风险,若公司确认存在减值情况,将及时修正公司业绩预告。

还有一些业绩预增的上市公司,同样也有计提商誉减值准备。

1月3日,泰格医药发布公告称,归功于主营业务持续增长,预计2018年净利润为4.5亿-5亿元,同比增长49.49%~66.11%。在其他相关说明中,泰格医药进一步提及到,根据子公司北医仁智(北京)医学科技发展有限公司的2018年度经营情况,公司认为其存在商誉减值迹象,预计计提商誉减值准备不超过2100万元,最终金额待审计、评估机构进行审评后方可确定。

Wind数据显示、截至 2018 年三季报,A股上市公司的商誉总值合计为1.45万亿元。

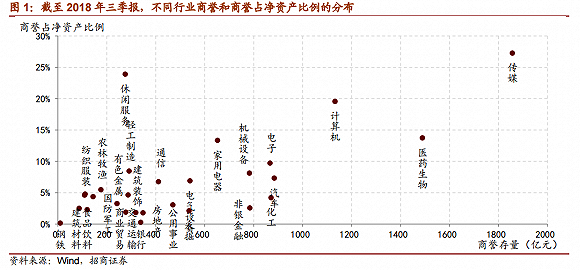

板块来看,据新时代证券统计,主板、中小板和创业板的商誉分别为7914亿、3774亿、2761亿,大概比例为7:3:2。虽然从量来看,创业板的商誉总值较小,但其商誉占板块净资产的比重最大,为18.63%,中小板次和主板的该占比分别为10.65%和2.35%。

创业板商誉占净资产比重大,说明创业板一旦发生商誉减值,对业绩的影响也较大。事实为证,2017年报创业板业绩大幅下滑的主要原因就是大量计提的商誉减值。

行业分布来看,传媒、医药生物、计算机等行业商誉规模较高,分别为1875.19亿元、1515.79亿元、1133.43亿元。行业净资产比重来看,传媒、休闲服务、计算机和医药生物商誉占净资产比重最高。

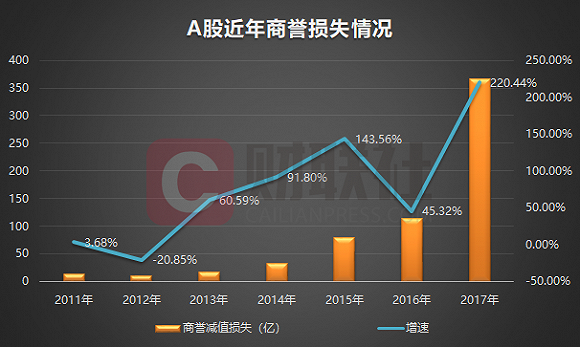

值得注意的是,从2013年开始,商誉减值压力越来越大,短短5年,A股商誉损失已由16.83亿增至2017年的366.1亿元。据统计,在2017年年报中,共有482家公司报告了商誉减值损失,金额共计366.1亿元,同比增长220.44%。

既然疯狂并购后遗症已经显现,那么投资者如何规避商誉减值风险?

申万宏源认为,综合考虑实际减值总金额和发生减值的公司数,存在商誉减值风险的个股主要发生在媒体、电气设备、生物医药、电子、机械设备等行业。同时,申万宏源还表示,存量商誉占比越高,减值概率相应增加。

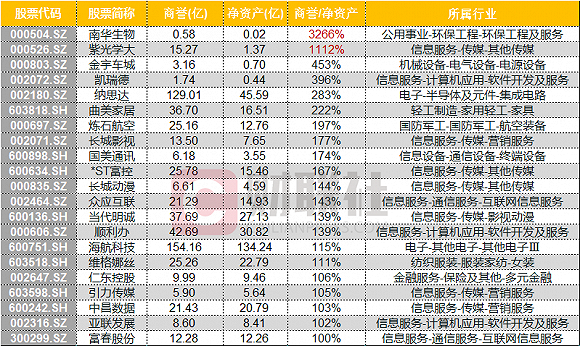

财联社统计数据发现,在A股中,商誉/净资产比值超过50%的上市公司有154家,超过100%的有21家。其中,商誉/净资产占比最高的是南华生物,为3266%,其商誉有5800万,而净资产不到200万。紧随其后的是自学光大,占比高达1112%,属于传媒行业。

国金证券从企业角度分析称,当被收购企业有包括业绩和现金流恶化,特别是业绩承诺未实现、外部经营环境发生明显不利变化、技术壁垒低或技术更新换代较快、核心团队发生明显不利变化、特许经营权、相关资质等发生变化、折现率发生变化、面临来自海外风险等在内的7大迹象时,未来可能将发生商誉减值。

目前,商誉问题已经引起监管层的注意。

2018年11月,证监会发布《会计监管风险提示第8号——商誉减值》,对商誉减值的会计处理、信息披露、减值事项的审计、与减值事项相关的评估等三方面进行了明确,对因企业合并所形成的商誉,不论是否存在减值迹象,都应当至少在每年度终了进行减值测试。

这一文件发布的用意明显是加大对于对市场潜在风险提前提示和监管,从一定程度上杜绝潜在“黑天鹅”发生。

2019年1月,财政部会计准则委员会又发布《企业会计准则动态(2018年第9期)》称,针对会计准则咨询论坛中的“商誉及其减值”议题文件,大部分咨询委员认为,相较于商誉减值,商誉摊销能够更好地实现将商誉账面价值减记至零的目标,因为商誉摊销能够更加及时、恰当地反映商誉的消耗过程。

一石激起千层浪,此消息一出,市场不禁担忧难道商誉的会计处理要从一刀切的“减值”变为每年分担的“摊销”?

随后,财政部澄清称,该观点仅是咨询委员们针对有关会议文件发表的专家研讨意见,各有关单位和企业按照我国企业会计准则的现行要求对商誉做好相关会计处理。

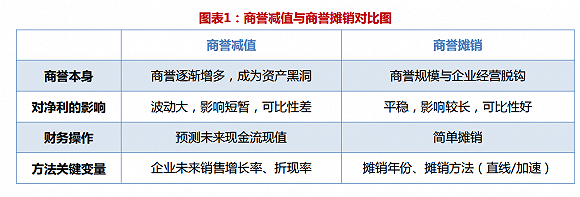

其实,无论是减值法还是摊销法,都各有利弊。相比商誉摊销,商誉减值可以充分考虑收购企业未来的成长性和当期未兑现性,但如果减值法使用过程中存在较多主观性因素,上市公司便可以此调节操纵利润。

商誉摊销看似保守,但更加客观,更加利于投资者理解,也可增强企业之间会计信息的可比性,不过这也会让商誉规模与企业经营脱钩,不能如实反映商誉所代表的超额盈利能力的变化,且不同的摊销时长和摊销方式会对净利产生不同影响。

太平洋证券分析师周雨在研报中写道,整体来看,若摊销时长过短,由于中小创商誉规模过大,当期摊销负担也较大,对净利的拖累影响将会显著大于减值法,反之则受益于长期摊销对净利的减负。同理,通信、传媒、计算机等TMT行业也会因变更为摊销法而受较大影响,部分行业的商誉即使是摊销40年,商誉对净利的拖累影响较减值法会表现为相对扩大。

真理越辩越明,工具和方法也是一样。监管层对于商誉的讨论说明,商誉即将进入严监管时代,这在一定程度上将遏制通过关联交易,盲目并购重组,将上市公司当做提款机的行为。未来,与商誉有关的新会计准则与信息披露制度或许会尽快出台。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有