搜索

2019-01-16 10:57:08 来源:上市公司控股权转让观察

文 |上市公司控股权转让观察孙建华

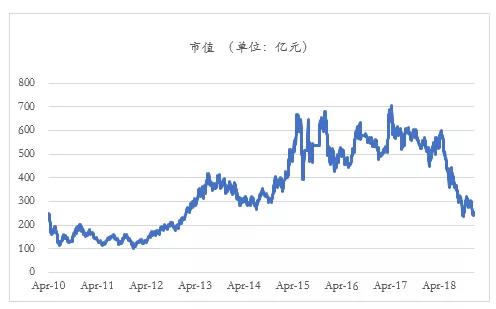

开年就是重磅。曾经市值700亿,当前市值253亿,净利润25.91亿的创业板第一白马股,京城环保龙头碧水源(300070.SZ)2019年1月12日也公告要卖壳了。四川国资以当前市价抄底接盘。

2018年以来A股易主的公司数以百计,但市值和利润达到碧水源这种量级的,还真没有。

一个基本面看起来如此健康的公司为什么要卖壳?这家公司和它的掌门人这些年经历了什么?

碧水源掌门人文剑平1962年生于湖南,文革后第一批大学生。1987年,25岁的文剑平从中南林业科技大学硕士毕业后进入中科院生态环境中心当助理研究员,从事基础研究工作。

1989年,27岁的文剑平进入科委系统,时任科委社会发展司生态环境处副处长,是科委系统内最年轻的副处长。

之后5年文剑平在科委系统的发展一帆风顺,一路做到国家科委中国国际科学中心副主任、总工程师兼中国废水资源化研究中心常务副主任。

按理说在仕途上一直走下去,做到更高级别的科技官员几乎是没有悬念的。但就是在科委这段时间,文剑平的想法变了。

在废水资源化研究中心工作的经历让他也对中国水污染的现状充满了焦虑。而身在科研体制内他也看到了科研成果转化的无限商机。

“中华不碧水,吾辈誓不休”

他决定开办一家企业解决中国水污染问题。

当时水污染治理最先进的技术在澳大利亚。为了掌握相关技术,1997年,文剑平毅然辞去公职进入澳大利亚新南威尔士大学攻读市政水资源管理专业博士。

2000年悉尼奥运会首次采用了膜处理技术,实现了水资源的循环利用,这成为该届奥运会的成就之一。身在澳大利亚的文剑平对悉尼奥运会的水资源循环利用项目进行了细致考察。掌握了关于膜处理的许多细节资料。

2001年,文剑平学成归国。他拉着何愿平等几个曾在科技部工作的老朋友结成创业团队,创立了碧水源公司。

发展:“技术是碧水源的灵魂”

文剑平曾言:“我是做技术出身,曾经是,至今还是技术产业的坚定践行者,创新就像我与生俱来的基因。”碧水源自成立时就高举高打瞄准了最高端的膜技术。

膜在环保行业是一个特点极为鲜明的工艺,因为它具有很强的两面性,一面是极好的效果,出水稳定、排放标准高;另一面是价格很高,让大型项目望而却步。

通过技术攻关迅速在一系列关键技术上取得了突破:微滤膜(MF)、超滤膜(UF)、超低压选择性纳滤膜(DF)和反渗透膜(RO)尽数拿下。与此同时碧水源还打通MBR领域的全产业链,实现了一条龙服务。

碧水源通过技术研发极大的改善了膜产品的性价比,实现了对国际MBR巨头美国GE的逆袭。

技术上的突破带来了公司业绩的突飞猛进,2007-2009年,归母净利润分别达到了7000万、7400万、1.07亿。

2009年公司向证监会递交了上市申请文件。2010年,公司股票在创业板公开发行上市。代码300070。

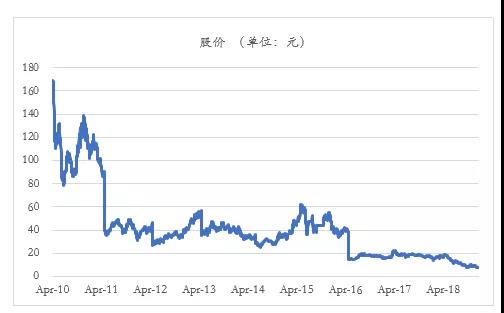

上市首日,碧水源股价达到156元,高出发行价127%,荣登沪深两市“第一高价股”宝座,成为了两市第15只“百元股”。上市单日公司市值冲至223亿,文剑平本人也以53.11亿元的身价成为当年创业板首富,一时风光无二。

碧水源虽然发展的顺风顺水,但毕竟属于环保配套设备供应商,订单量一直受制于下游施工商。为了做大做强,碧水源决定向下游发起进攻。战术就是买买买。

2011年,碧水源以自有资金5100万元,收购了水处理领域工程服务与设备安装的企业久安公司51%股权,对应整体估值1亿元。久安公司承诺2011到2013年实现税后净利润合计1亿元。

收购非常成功。久安公司业绩出色,承诺期内累计实现利润远超承诺。

2015年10月,碧水源以12亿元收购了久安公司剩余49%股权,对应总体估值25亿元。久安公司承诺2015年-2017年业绩分别为1.7亿、1.9亿和2.3亿,合计5.9亿。

久安公司的业绩非常争气的继续爆表,3年承诺期内合计实现净利润14亿。

成功的收购带来的碧水源合并报表利润的大幅增加。碧水源的净利润自2010年上市之初的1.77亿元,到2017年25.09亿,7年中复合增长高达46%。

2017年碧水源又分步收购了城市光环境解决方案的提供商北京良业。北京良业实现业绩同样大超承诺。

碧水源的两次收购都非常成功,市值一度探高到700亿元。

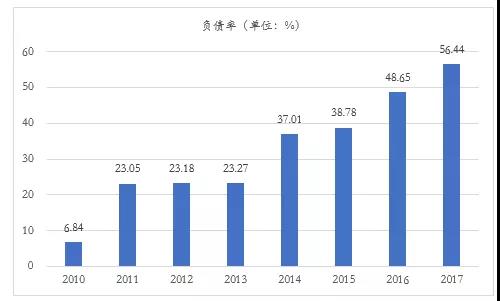

但天下没有免费的午餐,碧水源业绩的大幅增长是负债率的不断攀升换来的。2011年开始碧水源的负债率直线上升,到2017年已达到56%。

为什么碧水源的负债率会攀升到这么高的水平?

PPP

碧水源是国内环保领域最早开展PPP模式的企业之一,早在2007年碧水源就提出走“公私合营”的发展模式。2011年,碧水源与云南城投旗下的云南省水务产业投资有限公司采用PPP模式,成立云南水务并于15年登陆H股,成为PPP领域的标志性事件。

云南水务的成功激励了碧水源在PPP的道路上走了下去。

近几年PPP订单已占碧水源的在手订单金额的80%。

碧水泉掌门人文剑平对PPP模式进行了总结:

“政府与水务企业开展PPP合作,双方如同开始了一场长久的联姻,完美“婚姻”要“高富帅”和“白富美”的结合。“白富美”即清白、公开透明;资本充裕;技术过硬。

确实,碧水源算的上“白富美”,但真的“高富帅”却不多。很多时候“白富美”连嫁妆都得自己掏钱买。持续性的工程垫资让碧水源的负债率不断攀升,现金流严重吃紧。

2017年度,碧水泉净现金流出达到14亿元。2018年前3季度,净现金流出也达到了11元。公司现金流出现了严重的危机。

另一方面,掌门人文剑平的债务压力也山大。

由于碧水源转型工程企业,估值体系变换,公司股价从上市首年最高的每股175块一路跌到不到8块钱。

而文剑平80%的股权都已在高位质押,爆仓压力如达摩利斯剑始终高悬在顶。

公司和实控人同时遭遇流动性危机,一代白马股被迫走上了卖身路。

其实碧水源走到今天这一步并不意外,文剑平先生也曾评论PPP"不够市场"。但是企业为了生存发展在这条“不够市场”的路上走了很远。这次易主国企甚至可以看做是这条路的进一步延伸。

川投集团是四川国资的王牌部队。2018年11月刚刚与与18家银行和8家证券机构签订战略合作协议,获得意向融资额超千亿元。

作为四川省投融资主要牵头单位及实施主体,川投集团在长江大保护战略工程、隆昌、洛龙河项目、地表IV类水普及等项目上具有决定性发言权。

无论资金实力、融资潜力还是业务协同都能给碧水源带来有力支持。这些都是碧水源需要的。这次控股权转让短期看无疑对碧水源是好的。

但这笔交易对文剑平而言意义如何就无从揣测了。文剑平属虎,在他的办公室里摆放有2米长1米高的木雕老虎,威勇倨傲,虎目眈眈。

对老虎而言,最重要的就是领地。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有