搜索

2019-07-11 07:39:00 来源:

两次冲击A股未果后,上海昊海生物科技股份有限公司(简称昊海生科)最终选择了科创板,并将在2019年7月15日召开的第15次上市委员会审议会议中,迎来首发考验。

昊海生科曾分别于2011年3月和2013年6月递交过A股IPO申请材料。几番折腾后,2015年4月30日,昊海生科于港交所主板先挂牌上市,证券简称昊海生物科技,代码06826。截至7月10日收盘,昊海生物科技报46.05港元,市值18.4亿港元。

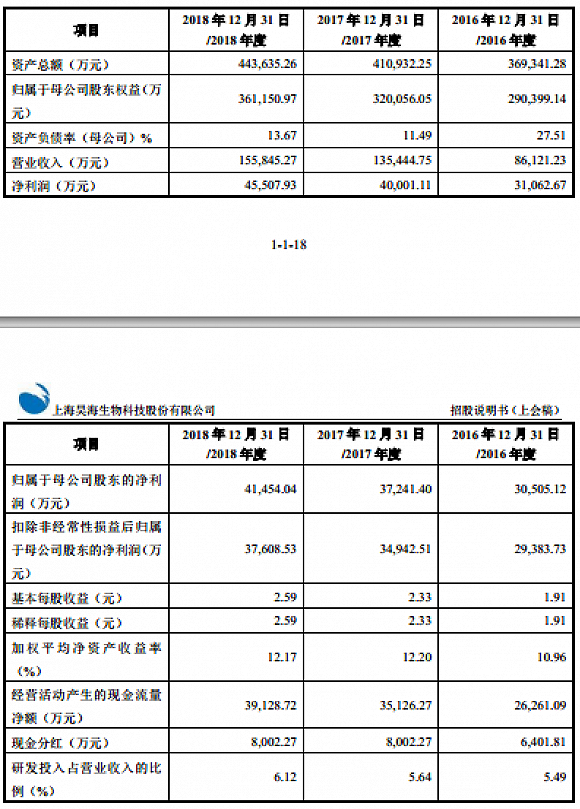

从公开信息来看,昊海生科有不少产品处于行业领先的地位,眼科产品及整形美容与创面护理产品撑起了这家公司近年来的快速成长。2018年,昊海生科实现营业收入和归属于母公司股东净利润分别为15.58亿元和4.15亿元。不过,界面新闻记者也发现,昊海生物过去几年并不差钱,却拟通过科创板募资15亿元;身处医疗器械行业,公司销售的人工晶状体,在一个月内,曾发生两起因抽检不符合标准规定被要求召回的事件。

昊海生科成立于2007年1月24日,注册资本1.6亿元,法定代表人侯永泰。实际控制人蒋伟、游捷(夫妻),两人分别直接持有昊海生科27.77%和17.99%股权,此外蒋伟通过上海湛泽间接持有公司4.04%股权,夫妻合计持股49.81%。

据介绍,昊海生科是一家应用生物医用材料技术和基因工程技术进行医疗器械和药品研发产销的科技创新型企业。经过多年创新和整合,公司完成了以医用透明质酸钠/玻璃酸钠和医用几丁糖为代表的可吸收生物医用材料的行业重组,实现了创新基因工程药物重组人表皮生长因子的产业化,进而在眼科、整形美容与创面护理、骨科和防粘连及止血四个主要业务领域取得优势。

其中,昊海生科眼科粘弹剂产品连续11年市场份额超40%,稳居中国最大的眼科粘弹剂产品生产商地位,2017年时市场份额超45%;同时公司又是中国第二大外用重组人表皮生长因子生产商,2017年市场份额扩大至18.6%;公司关节腔粘弹补充剂产品(含玻璃酸钠注射液及医用几丁糖)连续4年蝉联中国市场份额第一;公司还是中国最大的手术防粘连剂生产商,2017年市场份额近50%。此外,昊海生科玻尿酸产品“海薇”、“姣兰”近年来销售规模也持续扩大,逐渐成为国内玻尿酸皮肤填充剂产品的知名品牌。

2015年以来,昊海生科依靠白内障手术用眼科粘弹剂的产品优势,围绕白内障手术的核心耗材人工晶状体产品,在全球范围内进行了从上游原材料生产企业到专业化研发、产销人工晶状体企业的收购整合,使公司眼科业务进一步扩展至人工晶状体及视光材料等领域。2017年公司销售的人工晶状体产品以数量计约占中国人工晶状体30%的市场份额(含公司销售的非自有品牌人工晶状体),视光材料已获中国、美国、英国等全球近70个国家客户的认可。

2016年至2018年,昊海生科的营业收入年均复合增长率达34.6%,这主要由公司眼科产品及整形美容与创面护理产品销售收入快速增长带动的。

据招股说明书,昊海生科此次于科创板公开发行股票的数量不超过1780万股,占发行后公司总股本的10.01%。从募集资金用途上看,昊海生物科技拟募集资金约15亿元,主要应用于上海昊海生科国际医药研发及产业化项目,其余部分用来补充流动资金。本次拟募集资金金额约等于公司2018年全年的营业收入金额。

不过,从财务报表看,昊海生科并不差钱。2016年至2018年,昊海生科资产负债率分别为27.51%、11.49%、13.67%;经营获得产生的现金流量净额分别为2.63亿元、3.51亿元、3.91亿元。此外,公司的研发投入占比并不高,研发投入占营收比分别为5.49%、5.64%、6.12%。

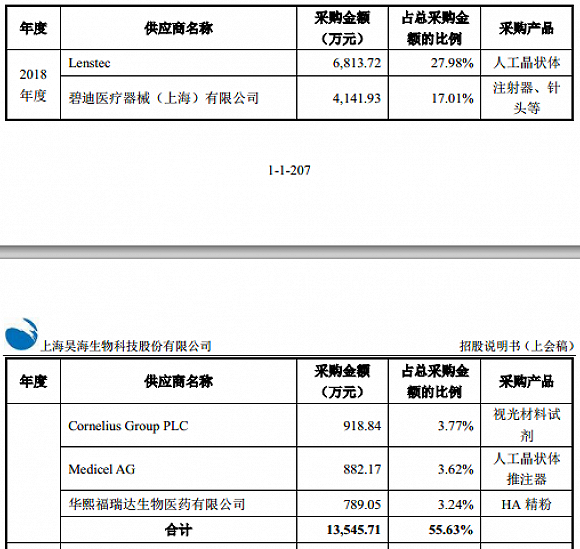

在申请的众多科创板公司中,有不少公司的风险表现在客户较为集中,进而影响到应收账款等,但昊海生科有所不同,该公司的客户比较分散,2016年至2018年前五客户销售收入合计分别为8813.69万元、22335.74万元和25941.94万元,占营业收入比重分别为10.23%、16.49%和16.65%。但供应商方面,理论上讲,昊海生科却有受制于人的可能。

说明书显示,2016年至2018年昊海生科向前五名供应商采购金额合计分别为5358.29万元、13092.56万元和13545.71万元,占总采购金额的比例分别为71.83%、55.88%和55.63%。其中2018年供应商之首为Lenstec,采购金额6813.72万元,采购产品为人工晶状体,占比27.98%。

昊海生科解释称,供应商较为集中,主要因为公司注重原材料的品质管理,在上游供应商的选择上,采取与龙头优质企业长期合作为主的模式,以保障原材料供应,确保公司能及时未定保质地向下游客户供应产品。公司通过大批量采购也能更好控制采购成本。另外,昊海生科透露,公司向Lenstec采购比重大是因为Lenstec为公司下属子公司深圳新产业的第一大供应商。公司下属子公司深圳新产业为Lenstec的人工晶状体产品中国独家经销商,双方合作的过往十余年,中国市场在Lenstec全齐销售中占有显著份额,由此双方才形成了长期战略合作伙伴关系。昊海生科经销的Lenstec人工晶状体产品的业务收入从2017年的23423.68万元上升至2018年的27649.42万元。

虽然双方关系很好,但昊海生科也慎重作出风险提示称,如果Lenstec终止与深圳新产业合作,那么公司可能无法短时间内找到代替Lenstec的供应商,可能对公司的业绩造成不利影响。

需要指出的是,昊海生科存在因销售医疗器械质量不合格被药监局公告的情形。

2017年,昊海生科子公司深圳新产业经销的Lenstec人工晶状体,在国家食品药品监督管理局医疗器械监督抽检中发现光焦度检验结果不符合标准规定。2017年9月8日,深圳新产业收到了深圳市市场稽查局下达的初检不合格检测结果。2017年9月11日,深圳新产业启动涉及抽样的四个批次所有产品的召回程序。

据悉,相关批次产品抽检不合格原因主要是提供了错误的折射率,后经生产商Lenstec自查生产记录,相关批次所有产品的光焦度均合格。深证市市场稽查局于2018年2月5日下发行政处罚决定书,没收召回的406盒人工晶状体。不过,深圳新产业的上述违法行为不属于重大违法行为。

这并非第一次。2017年9月,昊海生科子公司Aaren的Hexa Vision品牌人工晶状体,在国家食品药品监督管理局医疗器械监督抽检中的尺寸和允差(总直径、主体直径)及光谱透过率检验结果不符合标准规定。随后Hexa Vision的中国经销商北京千禧金帆医药科技有限公司于2017年9月25日启动了涉及抽样批次所有产品的召回程序。此番,公司的子公司Aaren未因此次产品召回事件受到行政处罚。

昊海生科称,由于上述两起质量问题涉及的产品在召回事件后的生产及销售均正常,相关公司也没受到重大行政处罚,故其存货不存在引起减值的事项,也无需对此计提特别存货跌价准备及预计负债。除此外,昊海生科也不存在其他产品质量纠纷和因产品质量问题而导致的医疗事故或医疗纠纷。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有