搜索

2019-09-18 14:15:00 来源:

记者 | 张艺

编辑 | 陈菲遐

创业板不缺造富故事,自从创业板借壳松动后,这个板块的造富运动似乎来得更容易了。

这家上市三年,近三年半总营收才合计5.34亿元,其实控人解禁后便即刻套现5.13亿元,甩控制权后,还手持近18.65亿元市值股份的公司,就是创业板公司达志科技(300530.SZ)。

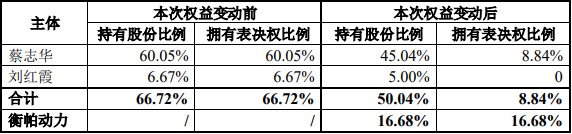

最新进展是,达志科技拟变更控股股东、实际控制人。根据9月17日公告,实际控制人蔡志华及股东刘红霞拟作价29.1元/股,向湖南衡帕动力合伙企业(有限合伙)(下称衡帕动力)协议转让公司16.68%股份。不仅如此,二人并将公司41.2%股份表决权无条件且不可撤销地永久授予衡帕动力行使。交易完成后,控股股东变更为衡帕动力,实际控制人变更为王蕾。

此次股权转让,距离解禁才刚过去了一个月。通过这次股权转让,二人将成功套现且逃离资本市场,退出上市公司实控管理。尽管放弃了表决权,但转让完成后二人仍手握一半达志科技股份,身居第一大股东之位。

这种操作模式不免让人疑惑,控制权是签个协议想甩就能甩?坐拥一半以上股权,却放弃控制权,这种操作是否合理?

另一个疑点是,穿透衡帕动力的股权结构后发现,其最终股东方包括衡阳市国资委。上市公司本可通过此次股权转让而获得地方国资的身份背景,然而实控人却认定为王蕾个人。其中原因何在,这也是个谜。

公告称,衡帕动力将适时将新能源动力电池资产注入上市公司。对于实控人的变更和新资产注入的预期,二级市场表现兴奋,9月17日以及18日,公司股价连续两个“一字”涨停,报35.32元。

9月17日晚间,深交所火速下发问询函,要求蔡志华夫妇说明转让控制权的原因、王蕾收购的原因及衡帕动力与达志科技业务是否存在协同效应等。

达志科技2016年8月9日登陆创业板,如今公司上市刚满三年零一个月。

在三年首发限售股期满之时,蔡志华、刘红霞二人合计有1174.38万股首发限售股解禁,经每10股送转5股之后,上述股份变为1761.57万股。

此次转让的股份数量正是二人刚刚解禁的所持全部流通股数量,交易对价5.13亿元。

待转让完成后,蔡志华夫妇仍持有达志科技总股本50.04%股的股份,仍为公司绝对的第一大股东,约合市值16.97亿元。并非二人不愿意出售,而是这些股份仍在限售期之中。

深交所要求说明交易完成后达志科技控股股东、实际控制人的认定依据及其合理性。

尚不清楚交易双方是否存在后续协议。但由“清仓”的行为可推断,待剩余股份解禁,蔡志华夫妇仍是有极大动力亦将其转让套现的。

同时,从二人无条件转让表决权的行为来看,届时解禁后,二人手上大部分筹码大概率仍将交到衡帕动力手中。

衡帕动力也提出,不排除仍将适时增持上市公司股份以巩固控制权。

不过,转让不到17%的股份,却放弃了超40%的表决权,此举引起了深交所的关注。深交所要求说明蔡志华夫妇放弃部分表决权的原因,同时,还要求说明放弃之举是否具备法律效力。

深交所也要求蔡志华夫妇说明,放弃表决权事项是否为过渡期安排,如是,请说明后续股份转让的具体安排。

毕竟,未来或因利益冲突交易方撤销本次放弃表决权协议的话,达志科技控制权的稳定性堪忧,届时,利益受损的将是上市公司投资者。

创业板公司借壳政策的松动也为达志科技此次易主创造了条件。今年6月20日,证监会就修改《上市公司重大资产重组管理办法》向社会公开征求意见,预示着创业板公司的重组上市改革破冰。

达志科技此次易主正抢跑创业板借壳首例。

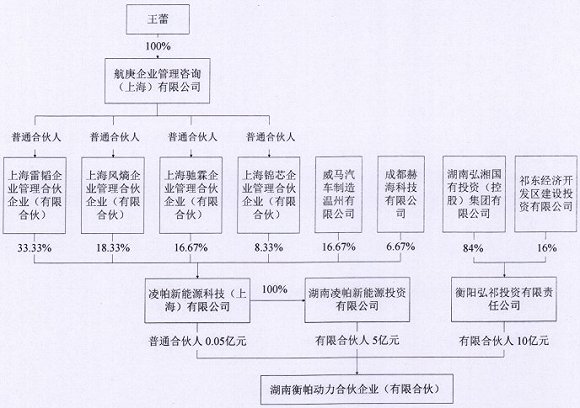

即将成为达志科技控股股东的衡帕动力是一家成立不足两个月的公司。

资料显示,衡帕动力成立于今年7月30日,执行事务合伙人为凌帕新能源科技(上海)有限公司(下称上海凌帕)。王蕾控制上海凌帕76.66%的股权,为后者实际控制人,因此,其也将成为达志科技的实际控制人。

深交所也要求说明,衡帕动力是否专为本次收购而设立的合伙企业。毕竟,以新设合伙企业来上购上市公司是否合规,这也是问题所在。

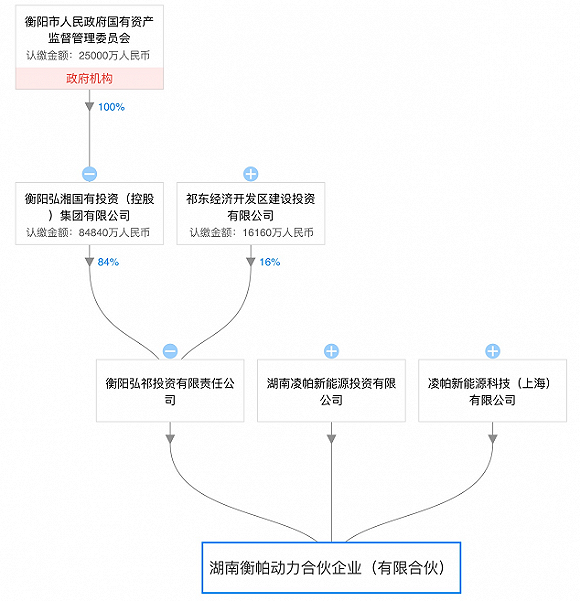

同时,界面新闻通过天眼查发现,从股权结构来看,衡帕动力的最终受益人为衡阳市国资委。有资料显示,衡阳市国资委间接持有衡帕动力55.818%股份。

为何衡阳市国资委是衡帕动力最大股东及实际受益人,却认定王蕾为实际控制人。界面新闻也就此疑问致电达志科技,公司证券事务部相关人士回应称,“这是对方提供的资料。”

这其中是否存在猫腻。深交所也提出,是求说明本次支付股份转让款的最终出资人及出资比例,是否与其直接或间接持有的衡帕动力股份比例一致,是否存在代缴情形,若不一致说明原因及合理性。

同时,深交所要求详细说明最终出资人的资金来源及其合规性,说明是否存在杠杆资金,出资是否被设定了还本付息、收益兜底或者其他特殊利益安排等。

王蕾拿下达志科技意在实现新能源动力电池业务借壳上市。

根据公告,衡帕动力不排除在未来12个月内适时将其实际控制人控制的新能源动力电池资产注入上市公司。

对于即将注入上市公司的资产,公告中并未进行具体披露。

公开资料显示,王蕾是威马汽车的核心人物之一,持有威马汽车母公司威马智慧出行科技(上海)有限公司11.73%股权,并担任监事,也是威马汽车科技集团有限公司的监事。

威马汽车成立于2015年,是国内新能源汽车产品及出行方案提供商。去年9月,威马首款量产车威马EX5——纯电动智能SUV开始交付。今年3月,威马汽车完成百度领投的30亿元C轮融资,太行产业基金、线性资本等跟投。

不过,威马汽车回应媒体,威马汽车和凌帕新能源是两家独立运营的企业,收购达志科技是凌帕新能源独立的公司行为,威马汽车部分高管参与对凌帕新能源的投资属于公司高管的个人行为。

有分析人士认为,凌帕新能源下属的湖南新敏雅和四川新敏雅新能源科技有限公司从事新能源汽车动力电池业务,注册时间都在2018年后,短期内并不具备注入上市公司可能性。

深交所也要求披露新能源动力电池资产的基本情况,包括但不限于相关资产的具体内容、近三年的运营情况、各项主要财务数据等。新能源动力电池资产的注入是否可能构成重组上市。

此外,在业绩承诺方面,显得诚意欠缺。蔡志华方承诺2019年至2021年年现有业务经审计净利润每年不低于3000万元。这一承诺提出的并非扣非后归属于上市公司股东的净利润,而过去三年公司的净利润都在5000万元左右。

实控人“跑得快”的背后是公司长期未能突破的业绩增长瓶颈。

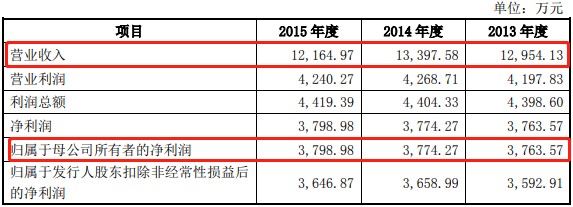

达志科技所处的行业是表面工程化学品行业,处于充分竞争的环境。公司上市前三年,业绩已止步不前,财务数据十分平稳。

招股说明书显示,2013年至2015年,达志科技营业收入保持在1.3亿元左右的水平波动,归属于母公司股东的净利润也连续三年稳稳地保持在3760万元-3800万元一个较小的区间。

如果说上市前,公司靠内生成长难有跨越式的发展,尚可理解,那么IPO后,有了资本助力,在融资1.76亿元后,达志科技业绩不进反退,就让人匪夷所思了。

上市前的业绩表现一直持续到公司上市后。2016年-2018年,达志科技营业收入有所增长,归属于上市公司股东的净利润也貌似上升至4800万元-5500万元的区间。

然而,扣除非经营性损益,公司的业绩却是节节下降的,三年分别为4058.90万元、3815.75万元和3023.21万元。

主营遭遇瓶颈,公司业绩最大一部分增量却是来自理财的投资收益。2016年至2019年上半年,公司理财投资收益分别为553.29万元、1013.55万元、1702.54万元和899.68万元。其中不少是IPO募资理财所得。

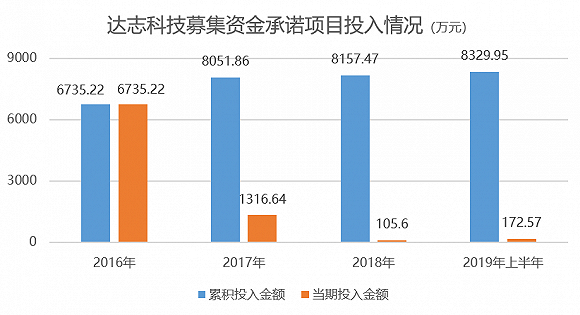

达志科技上市时募集资金1.76亿元,欲投入大亚湾生产基地一期和研发中心两个项目,但三年过去了,项目进展均未过半。

在上市第一年的不到半年时间里,达志科技募投金额近7000万元,募投进度便已完成了38%;第二年进度大幅放缓,当年投入1300余万元,募投进度至45.7%;第三年更是几无进展,仅投入了百余万元,进度46%;2019年上半年,实控人满心思想着马上解禁套现,项目进展依然很慢,只投入了172.57万元,进度刚过47%。

截至2019年上半年末,大亚湾生产基地一期和研发中心两个项目完成进度分别为48.02%和42.97%。

照近两年每年仅1%左右的募资投入进度来计算,上市公司要从中获得经济效益以提升公司的业绩将遥遥无期。

创业板上市的本意是方便企业融资进行扩大再生产,然而,1.76亿元只投了8330万元,尚余近1亿元躺在账上赚理财收益,粉饰业绩。这显然违背了创业板初衷。

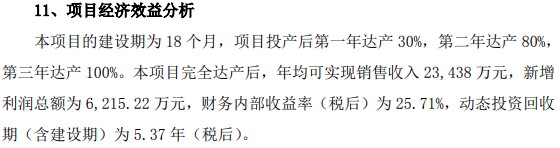

按招股说明书的说法是,大亚湾生产基地一期项目建设期18个月,投产后第一年达产30%,第二年达产80%,第三年便能达产100%。

照这个计划,2019年应该是投产后第二年期间,达产率应在80%。

计划中的研发中心建设期也只有两年,但今年上半年研发中心已停止投入。

说易做难,梦想与现实的距离,差的不只一点。

业绩长年止步不前,今年还大幅下降,对实控人来说,或许趁高位套现是最好的选择。

此次控股权变更会否顺利进行,新的资产会否如期注入,达志科技主营确需要一次大洗牌。但实控人的弃子套现、对现有业务的放任之举则显得有些不作为了。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有