搜索

2019-09-26 09:18:00 来源:

记者 | 曹立

编辑 | 陈菲遐

没有自己品牌的芯片,专门为客户提供一站式芯片定制服务和半导体IP授权服务的芯原微电子(上海)股份有限公司(以下简称“芯原股份”)递交了科创板上市申请。作为SiPaas(芯片设计平台即服务)模式中国市场的开拓者,芯原股份有着与众不同的商业模式。

之所以说模式与众不同,是因为芯片的IP销售模式,国内十分罕有。但这一模式的背后有利有弊。利处在于芯原股份改变了芯片生产的模式,弊处则在于高额的研发投入,侵蚀了芯原股份的利润,乃至估值。

但是这也恰巧透露出了芯源股份的野心,远比其他芯片厂商更大。

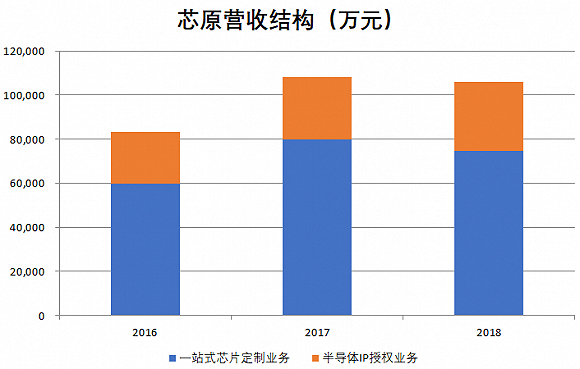

招股书披露的数据来看,芯原股份的营业收入的增长却不尽如人意。公司2016、2017、2018年营收分别为8.3亿元、10.8亿元、10.6亿元,其中2018年还出现了负增长。

但就此断言芯原股份缺乏成长则过于草率。

公司将营收分为一站式芯片定制和半导体IP授权两块业务,其中一站式芯片定制的营收近三年占比都在70%以上。

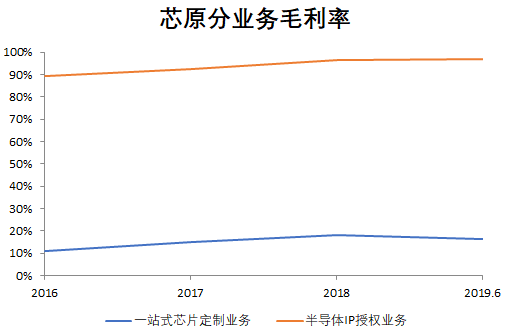

从毛利率来看,这两块业务则有天壤之别。一站式芯片定制业务的毛利率在10%到20%之间徘徊,是标准的“苦力活”;半导体IP授权业务则堪称暴利,该业务的毛利率从2016年的89.3%一路提高至2019年上半年的97.2%。

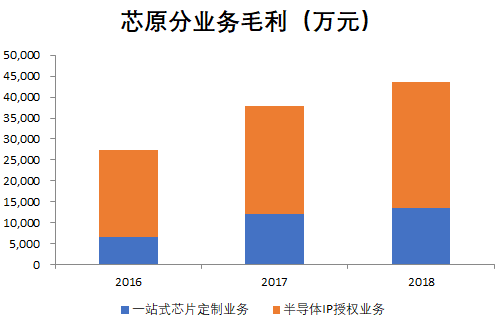

这也导致了公司毛利的贡献与营收刚好相反。2018年半导体IP授权业务的毛利占近7成,得益于半导体IP授权业务的增长,2016年到2018年,公司毛利从2.7亿元增至4.3亿元,复合增长率为26%。

可以看到,芯原股份的商业模式实质,是通过低毛利率的一站式芯片定制业务锻炼队伍,培养技术能力,而最终变现依靠的是高毛利率的半导体IP授权业务。但是在中国的土壤上,其独特的半导体IP授权业务模式的养成,非一朝一夕。

2000年,中芯国际(00981.HK)破土动工,却缺乏芯片制造所必需的标准单元库,用芯原股份董事长戴伟民的话说,“标准单元库就像砖块,芯片像一个房子,没有砖块怎么能造房子?”于是,帮助中芯国际搭建标准单元库,成了芯原股份2001年创办后的第一项业务。

由此芯原股份也成为国内第一家提供芯片标准单元库的公司。随后芯原股份与华宏半导体(01347.HK)、上海先进半导体等国内厂商也都达成了合作,为国内晶圆代工产业的起步奠定了基石。

有了一定基础之后,芯原股份将注意力集中在了上游设计环节。从芯片设计、制造到封测,产业附加值逐步降低。而标准单元库是更接近制造的环节,为了加强前端设计方面的能力,公司于2004年收购国内芯片设计服务提供商上海众华,获得了系统级芯片的研发设计能力,结合原有设计能力,开始推出从规格定义到芯片成品的一站式芯片定制服务。也就是说,客户只要提出要求和负责销售,中间从芯片设计、制造到封测的环节都可以全部或部分交由芯原股份来完成。

这样的一站式芯片定制服务固然方便了客户,但芯原股份拿的却是“固定工资”。客户的芯片卖的再好,与芯原股份的关系也不大。

于是,芯原股份动起了从拿“固定工资”到“拿提成”的想法,即将原有的芯片设计服务变为芯片中预先设计、验证好的功能模块这样不仅能将一个IP授权给多个客户获取授权使用费,还能按照客户量产芯片销售颗数获取特许权使用费,具有边际成本递减的特征。这时,芯原股份的野心初现。

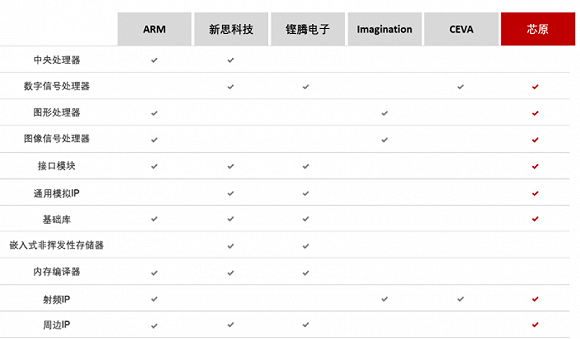

在确定了方向以后,芯原股份围绕着半导体IP先后收购了LSI Logic的ZSP部门、ArcSoft软件开发团队和图芯美国,积累了DSP(数字信号处理器)、GPU(图形处理器)等多项重要IP。

目前,以半导体IP的齐备程度看,公司在全球仅次于ARM公司。

虽然前路艰巨,但芯原股份对自身的商业模式充满信心。在招股书中提到,当前主流的芯片设计模式存在从Fabless(无晶圆厂)模式向轻设计模式转变的趋势。

芯原股份对行业的判断并非空穴来风,因为从历史来看,芯片行业就有不断分工细化的趋势。

上世纪70年代起,美国将半导体系统装配、封装测试等利润含量较低的环节转移到日本等其他地区,由此促成了半导体产业的第一次分工细化。

20世纪80年代至90年代,中国台湾的台积电和联电两家晶圆厂的诞生,推动全球半导体产业由IDM(集成器件制造)模式逐渐转变为Fabless模式,促成了半导体产业将晶圆制造环节独立出来的第二次分工细化。

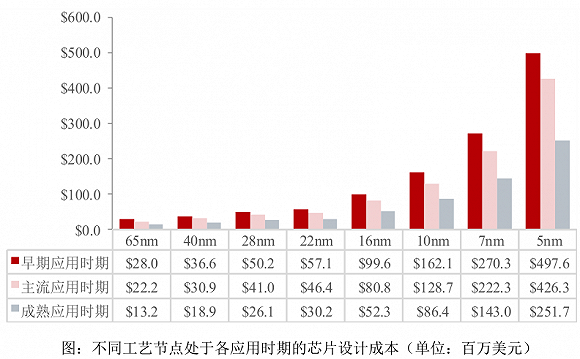

21世纪以来,芯片设计难度和成本的快速提升,7nm的主流应用时期的单颗芯片研发成本相比28nm上升了近5倍,促使芯片设计产业进一步拆分出半导体IP产业,形成目前还在进行中的第三次分工细化。

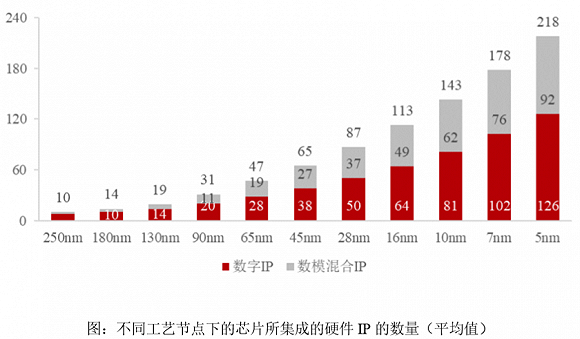

同时,随着先进制程的演进,使得单颗芯片中可集成的IP数量也大幅增加。根据IBS报告,当工艺节点从28nm演进至7nm时,可集成的IP数量从87个增加到178个,单颗芯片可集成IP数量增多为更多IP在SoC中实现可复用提供新的空间,从而推动半导体IP市场进一步发展。

除了半导体技术的演进,物联网和人工智能时代的到来,使得芯片的应用场景空前丰富和碎片化,给芯片设计服务公司带来了新的客户以及机遇。

在公司定义的成熟芯片设计公司及IDM、新兴的芯片设计公司、系统厂商、大型互联网公司四类客户中,系统厂商和大型互联网公司本来的芯片设计能力较弱,但在实际应用场景中对芯片又有迫切的需求。以家电为代表的系统厂商在物联网时代需要芯片来承载感知、互联、控制等多种复杂功能。这也是为何格力选择研发自主芯片的原因之一。

一位芯片行业资深人士告诉记者,“格力花500亿造芯,体现了系统厂商对芯片的焦虑。但格力如果选择将芯片设计外包给芯原股份这类芯片设计服务商或者入股上游芯片设计公司可能是更好的选择。”

大型互联网公司的需求则体现在对某类数据的处理,这需要专用芯片的支持,如Facebook为了处理巨大的视频流量,就向芯原股份定制了用于数据中心的视频转码专用芯片,相比原先使用的通用芯片提高了效率。

正是这种新增的客户需求,让芯原能建立更广阔的朋友圈。“构建芯片生态”是戴伟民常挂在嘴边的一句话,这个生态背后的主导者自然是芯原股份。每年,在芯原参与主办的松山湖中国IC创新高峰论坛上,作为主持人的戴伟民都会推介8到9款国内芯片设计公司的产品,为芯片和应用之间搭建桥梁。

戴伟民之所以强调“生态”、“桥梁”,是因为作为硬件的芯片还需要软件的应用层和中间件的配合。让全产业链都融入芯原的生态,让所有的芯片都搭载芯原的IP,是他真正在意的生意,也是野心所在。

除了要抵挡转型做产品的“诱惑”,还要继续加大研发投入,面对亏损的挑战。这些都是芯原股份为了野心付出的代价。

从营收和毛利的数据中不难看出,半导体IP授权是芯原股份的主要发展方向。但是将营收基数贡献者一站式芯片定制转变为半导体IP,还需要经过研发这一必不可少的环节。

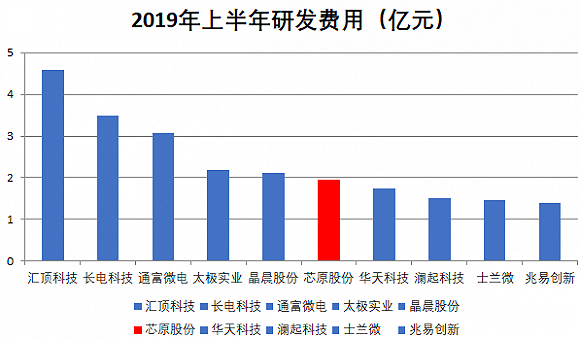

数据显示,公司的研发投入占营收的比例常年保持在30%以上,吃掉了大部分毛利,以2019年上半年的研发投入计算,公司在A股半导体公司中可排到第六。

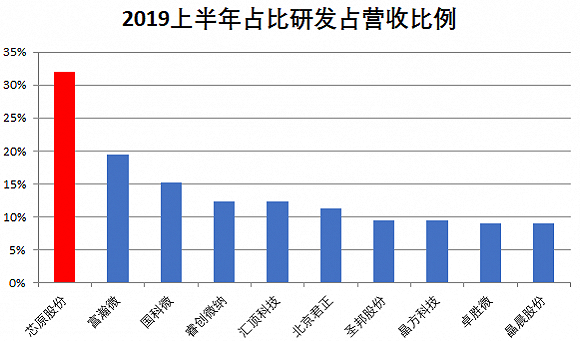

如果考虑到芯原股份的营收规模,公司对研发投入的力度则更显惊人。公司2019上半年研发投入占营收比例达到32%,在A股半导体公司中可排到第一。

但是研发也蚕食着公司的利润。2018年公司净利润亏损6800万元。高额的研发投入是导致亏损的重要原因。

此外,芯原股份要继续开拓IP授权服务市场,绝非易事。与做芯片产品公司的爆发式增长不同,IP的积累和渗透进客户的而产品都需要很长的时间。以NXP(恩智浦)的i.MX车用芯片为例,芯原股份从芯片中的一款IP切入到全面接手,花了8年时间。

商业模式决定了芯原股份即使拥有国内一线的芯片设计能力,却也只能隐身幕后。所以从营收规模(10亿元)看,它并不是一家大公司,与行业排名前列的公司还有较大的差距。

此外,做芯片设计服务还要求公司维持较大规模的团队,而不能像做芯片产品的公司那样精悍。芯原股份现有员工812人,在A股芯片设计公司中排名第六,但公司2018年人均营收仅为142万元,相比第一名澜起科技的682万元差距较大,在A股所有芯片设计类公司中排名第15位,处于中下水平。

但是公司的研发的成果得到了一些第三方机构的认可。市场调研公司Compass Intelligence对全球100多家AI芯片企业的排名中,芯原股份在没有发布芯片产品的情况下(拥有人工智能芯片IP),位列全球21位,在中国大陆企业中排名第三,这一排名也高于地平线和寒武纪等AI芯片独角兽。

不过,当戴伟民在谈到这一排名时,却表示有遗憾,原因是芯原股份的估值大大低于做产品的AI芯片独角兽。截止2019年6月,芯原股份估值为48亿元,而寒武纪和地平线最新一轮估值分别达到160亿元和200亿元。

一位私募的资深人士告诉记者,芯原股份的估值显得“较低”可能有三方面的原因,一是部分人工智能芯片公司存在高估;二是芯原股份的商业模式国内较为少见,IP在未来能变现多大价值不好估计;三是芯原股份的的IP需要长期积累和持续研发投入,业绩爆发性相比做芯片产品公司可能有所不足。

这些问题并没有影响产业资本对芯原股份的青睐,Intel、三星、软银、小米等产业巨头都是公司的股东,芯原股份在芯片产业生态中的影响力,可能是他们更为看重的一点。

芯原股份的野心已经显现,至于能否成功构建生态圈,只能交给时间了。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有