搜索

2019-10-15 07:39:00 来源:

记者 | 曹立

编辑 | 陈菲遐

中国软件业的“活化石”要上市了。

近期,金山办公成为科创板过会的第58家企业。这家成立于2011年的公司,此前长期作为金山软件(3888.HK)的一个部门存在,其主打的WPS系列产品历史长达30年,见证了中国软件行业的起起伏伏。

公告显示,雷军间接持有金山办公的股权比例为11.99%。这意味着,金山办公成功上市后,将成为雷军旗下首家A股上市公司。

但在雷军的眼里,这家享有“民族品牌”美名的软件公司,却曾让金山软件“背了一个巨大包袱在长征”。

作为金山软件的起家业务,其自主研发的办公软件套装WPS Office(下称WPS)长期不能盈利。为了养活WPS,雷军带队做了游戏、毒霸、词霸等这些“副业”。在金山软件2007年港股上市时,其招股说明书中都未披露WPS业务的收入,只是草草概述称“本集团的绝大部分应用软件收益以金山毒霸的销售额为依据”。而这个所谓的应用软件收入在2006年也仅有9840万元,据此推测WPS的收入也只占这9840万中的很小一部分。

WPS业务投入大收入小,金山软件并非没动过放弃的心思。2008年,金山软件就曾传出要专注毒霸和游戏两大赚钱业务,而把WPS和词霸等非盈利业务剥离出上市公司的消息,不过这一举措当时并未实施。

转折点发生在2010年。受到以360为代表的免费杀毒软件的冲击,金山软件不得不宣布金山毒霸免费,毒霸业务出现下滑。与此同时,WPS的发展却渐入佳境。当年6月,WPS个人版累计下载量突破5000万,还获得了南方电网、鞍钢、宝钢、南航等数十家大型央企的统一采购。

2011年,金山软件决定把WPS业务独立成公司运作,这次不是担心WPS业务拖累金山软件,而是担心金山软件会束缚WPS业务的发展。

由此,以WPS业务为主体的金山办公开始了狂奔。

2011年时的金山办公,与当时对手微软相比,业务体量不可同日而语。2010财年,微软商业板块(以Office业务为主)的收入折合人民币为1284亿元,而2010年金山软件的其他应用软件板块(包含WPS及少量云业务)的收入仅为9217万元。也就是说,当时仅包含WPS业务的金山办公营收略小于9217万元,微软的文字处理软件业务的体量是金山办公的1000倍以上。

从2011年到2018年的八年时间里,金山软件发展迅猛。2018年金山办公的营收为11.3亿元,8年的时间内,增长超过11倍,年复合增长率超过36%。

金山办公发展迅猛的秘密之一,在于抢占移动端。“不管你们想没想明白,先做移动版再说。”雷军常常这么催促开发团队。在移动端开辟第二战场的思想,不仅让雷军创办了小米,也让金山办公找到了微软没有注意到的市场。

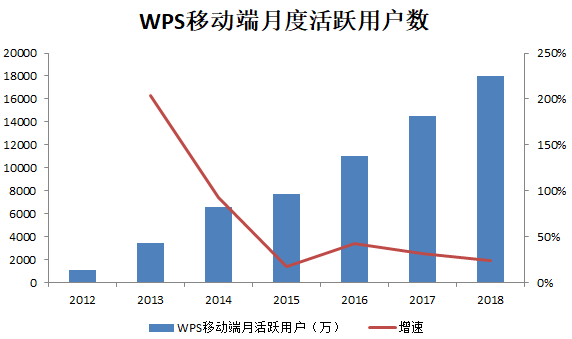

2011年,金山办公率先发布了安卓版WPS,而Office安卓版直到2015年才发布,那时金山办公的月度活跃用户已经达到7700万。在此之前金山办公享受了4年的超高速增长。2015年后,由于基数较大和微软竞争的原因,WPS移动端月活用户的增长速度相比之前有所回落。

选对了战场还不行,要将用户转化成收入。这时金山办公使出了“一鱼三吃”的招数,这也是其逆袭的第二个关键秘密。

“一鱼三吃”即对政企端收取软件使用授权费(即办公软件产品使用授权),向免费客户展示广告从而向广告主收费(即互联网广告推广服务),以及对个人付费客户收取增值服务费(即办公服务订阅)。

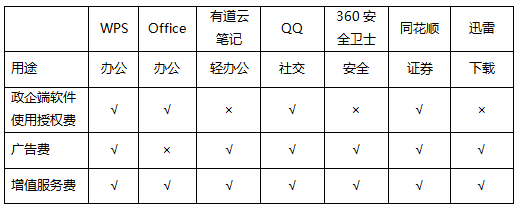

这种商业模式看似简单,要平衡好这三种用户却不容易。大多数C端产品都很难触达政企端客户。那些能让政企端客户付费的产品,一般都对C端产品做出了重大修改。比如向企业端收费的QQ企业版和同花顺iFind,它们相比其对应的C端产品都有很大不同,而WPS个人版的中几乎所有模块都可以在企业版中使用,企业版只是新添加了办公协同、加密等少量模块,改动很小。这从某种程度上节省了公司研发人力。

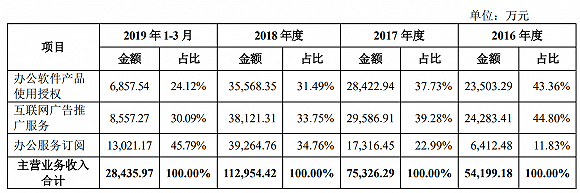

从收入结构上看,金山办公政企端业务(即办公软件产品使用授权)的比例正在逐步减小,三种盈利模式在2018年基本达到各占三分之一的水平。

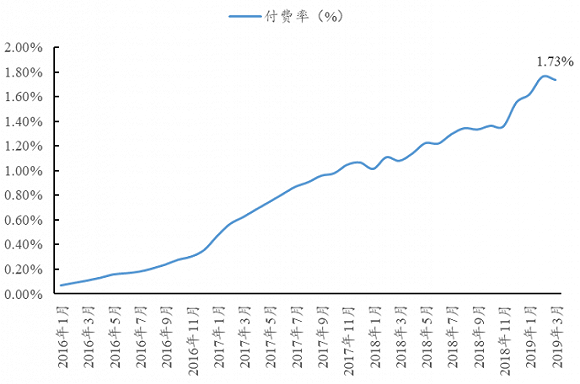

其中,针对个人付费用户的办公服务订阅业务可能是未来最有看点的。该业务的增长将来自四个方面。一是WPS用户基数的增加;二是随着用户收入水平和版权意识的提高,付费率有望同步走高;三是增值服务种类不断增加,WPS中除了稻壳付费模板外,甚至还提供论文查重、降重等多种特色服务,这些特色服务可能是微软无法提供的;四是因为部分付费模板是公司一次性买断获得的,所以该业务毛利率和付费用户规模正相关。

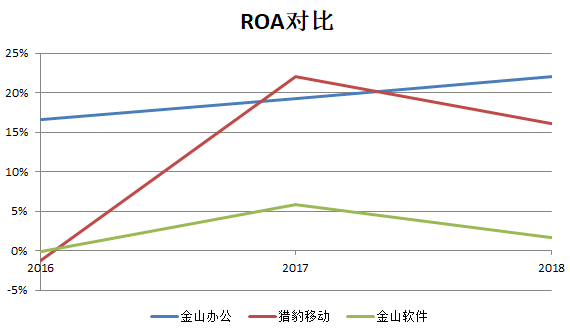

得益于三种商业模式的有机结合,金山办公从曾经的“丑小鸭”变成了“白天鹅”,成为金山软件体系内盈利能力最强的资产。金山办公2018年ROA为22%,高于以毒霸业务衍生出的猎豹移动和以游戏业务为主的金山软件,也高于已上市科创板公司同期18.6%的平均值。

由于服务订阅和授权者两种业务模式都是用户预先付费,公司的经营现金流也较为强劲,近三年现金保障倍数(近三年经营现金流之和比三年净利润之和)为1.4,这一指标可在科创板排到第四。

综合来看,金山办公目前的盈利能力在科创板属于上乘,但还未到顶尖。

金山办公并非没有短板,互联网广告推广业务就可能在未来面临不小的挑战。

在各种线上社区的讨论中,免费版WPS广告多,可能是被用户批评最多的一点。对金山办公来说,如何在不影响用户体验的情况下,投放更多的广告,是一门大学问。

没有人喜欢广告。但在不同场景下,用户对广告态度却有差异。比如,用户对电梯广告的抵触就相对较小,因为他们在电梯中经常无事可做;用户最不喜欢广告的时候就是他们要干正事的时候,而写报告、做PPT、分析数据恰恰都是“正事”。

金山办公要想维持一定水准的客户体验,广告投放就必须有节制,这种节制不仅是频次的减少,还有对内容的限制,试想当客户在办公时,弹出一个“渣渣辉”的广告,在用户体验上将是一场灾难。因此,互联网广告推广业务与办公服务订阅的收入,未来会出现此消彼长的格局。

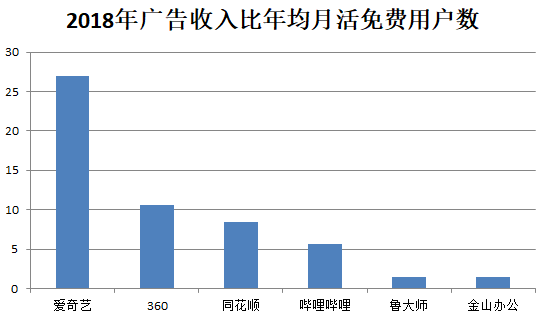

事实上,用户数据也证明了这一点。根据记者不完全统计,在大家耳熟能详的软件中,金山办公的广告收入比年均月活免费用户数(剔除有去广告功能的付费用户数量)处于可比公司最低水平,2018年仅为1.41元,远低于提供视频内容的爱奇艺(27元),甚至低于同为工具类应用的鲁大师(1.49元)。

这说明,尽管金山办公在广告上已经比较节制,但由于场景原因,用户依旧很难满意,还是会嫌广告多。

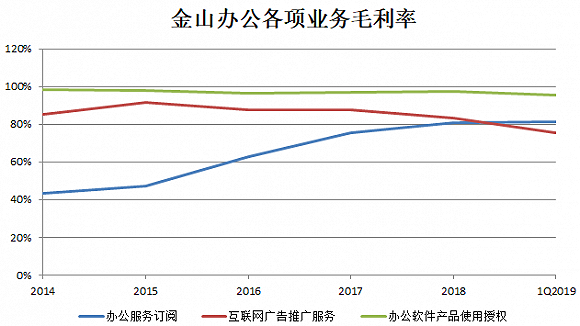

除了对单个免费用户投放的广告数量面临天花板,金山办公毛利率也在持续下滑,从2015年到2019年一季度,广告业务毛利率从最高时的91%下降到75%。

这可能暴露了这家公司在产品结构上的问题。截至2019年3月,WPS Office PC版和移动版月度活跃用户数分别为1.32亿和1.87亿,移动版看似有更多用户,但在占据用户时长方面不如PC版,因为按常识判断,用户使用办公软件的场景主要是在PC端,所以PC端的用户广告仍会占据相当的比例。

目前的大趋势是PC端广告价值下降,而移动端广告价值提升,类似的问题也在鲁大师身上出现,界面新闻在之前的《鲁大师上市首日暴涨218%无法掩盖这三大缺陷》中有过讨论。

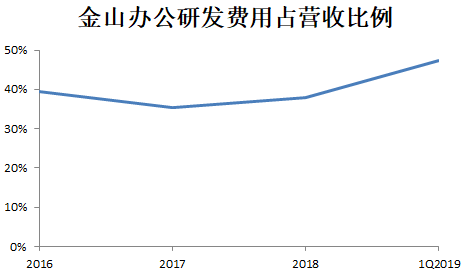

广告业务的疲软还是产生了一定负面影响,金山办公净利润在2019年上半年下滑了19.42%,而同期公司的收入还增长了38%。不过,公司还是把主要原因归结为研发人员数量大幅增长(+48%),导致研发费用相比去年同期增加1.16亿元。财报显示,金山办公在一季度的研发费用占营收比例高达47.4%,高出去年全年10个百分点。

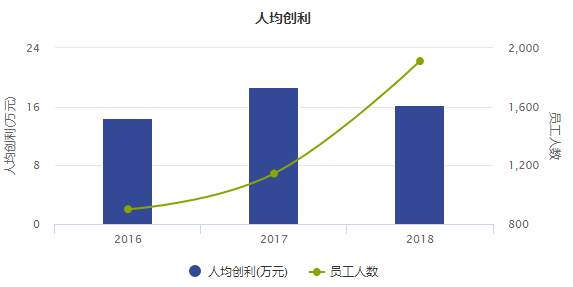

记者发现,金山办公大规模的招人从去年就开始了,2018年一年,公司员工数量就增长了67%,在这种扩张力度下,效率难免受到影响,人均创利水平出现下滑,2019年上半年净利润的下滑正是这一因素的发酵。

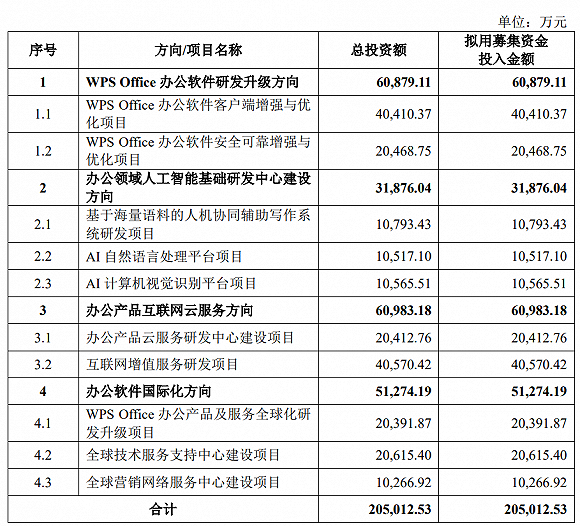

金山办公认为,大规模扩招是为“未来业务发展与募投项目的开展储备人才”。招股书显示,公司未来要在研发上投入巨资,合计募集资金超过20亿元,如果公司上市,募集资金总额可在科创板排到第四,而公司截止2019年6月底的净资产为13.47亿元,小于募集资金总额。

这意味着金山办公上市后股权将被大幅稀释,降低股东回报水平,同时,大规模的人员扩张也在短期内压制着净利润。

金山办公必须要通过募投项目的快速落地带来营收增长,从而化解这些挑战。

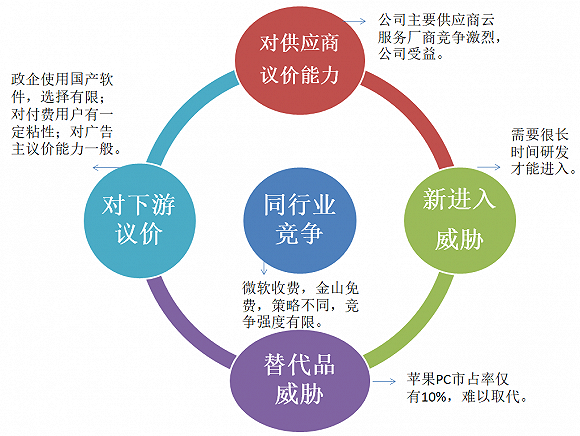

不过假以时日,金山办公仍旧能恢复增长。借用国际上衡量企业核心竞争力的波特五力模型,综合来看,金山办公已经具备了一定的护城河。

根据波特的五力模型,可以将金山办公的护城河拆解为对供应商的议价能力、对下游客户的议价能力、新进入者的威胁、替代品的威胁以及同业竞争者的竞争程度五个角度。其中对供应商的议价能力方面,公司的供应商主要为云服务厂商,目前云服务行业竞争较为激烈。以优刻得为例,其公有云业务的毛利率在上半年下降了10个百分点,公司对供应商议价能力较强。

对下游客户的议价能力方面,金山办公客户包括政企、个人和广告主三类。其中,由于国产office软件厂商较少,公司对政企的议价能力很强,办公软件产品使用授权业务超过95%的毛利率也能验证这一点。个人用户方面,金山办公在稻壳模板这类增值服务上对用户议价能力较强。金山办公在广告这一增值服务上对客户议价能力一般,部分用户可以通过安装盗版软件来规避,但这一点随着国家对知识产权的保护力度加强会逐步改善。

新进入者的威胁方面,金山办公的优势更为明显。Office软件的研发需要较长时间,除非阿里、腾讯并购其他国产Office软件公司,否则短期内不会出现新进入的产业巨头。

替代品威胁方面,有道云笔记这类轻办公产品可以替代Office中Word的部分简单功能,但对写论文、报告、公文这类需求无法替代。苹果操作系统自带的办公软件由于苹果电脑较低市占率(10%左右),仍然难以撼动Office软件的地位。

同业竞争者方面,微软和金山办公占据全球市场份额的前两位,其他竞争对手规模较小,由于微软采用收费策略,金山办公以免费策略为主,只要微软不采用免费策略,双方的竞争始终是有限度的。

凭借这些护城河,金山办公要解决之前所说的挑战,可能只是时间问题,真正的挑战其实是金山办公自身。在走出一条和微软Office截然不同的发展路线后,前面是一片未知。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有