搜索

2020-01-21 10:07:15 来源:期货日报

热点栏目

热点栏目预估2020年巴西产量将继续维持低位,印度产量大幅回落,泰国、中国微降。决定原糖价格走势的关键在于北半球去库存进度。全年来看,国内供需总量较为平衡,行情的引爆点在于政策预期及阶段性供应矛盾,从长周期分析,伴随着全球进入供应短缺周期,远期合约的上涨行情仍然值得期待。

A原糖期价完成底部构筑

巴西制糖比连续两年维持低位,为全球食糖供应过剩的改善奠定基础

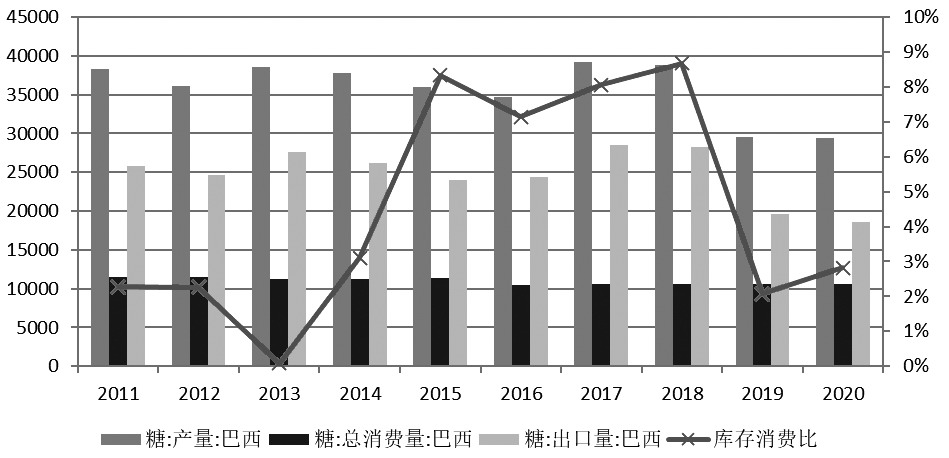

图为巴西食糖供需情况(千吨)

图为巴西食糖供需情况(千吨)作为传统食糖生产大国,巴西长期占据全球产量第一的位置,2018/2019榨季巴西糖产量首次不及印度,2019/2020榨季巴西产量预估2935万吨,再次回到全球第一的位置,产量预估值仅比印度略多50万吨,仍处于近十四年来低点。

图为巴西蔗糖出口变动(万吨)

图为巴西蔗糖出口变动(万吨)巴西甘蔗种植面积一直较为稳定,食糖产量的变化主要来自于压榨比例的调整和天气对于糖分的影响。美国农业部报告显示,2019/2020榨季巴西食糖产量2935万吨,几乎与上榨季的2950万吨持平,连续两个榨季制糖比不足35%。上榨季出口1960万吨,本榨季出口预估1860万吨,大幅低于此前两个榨季2800万吨的水平,处于近十四年来的低点,为国际食糖市场改变过剩格局、完成熊牛市转换奠定了基础。

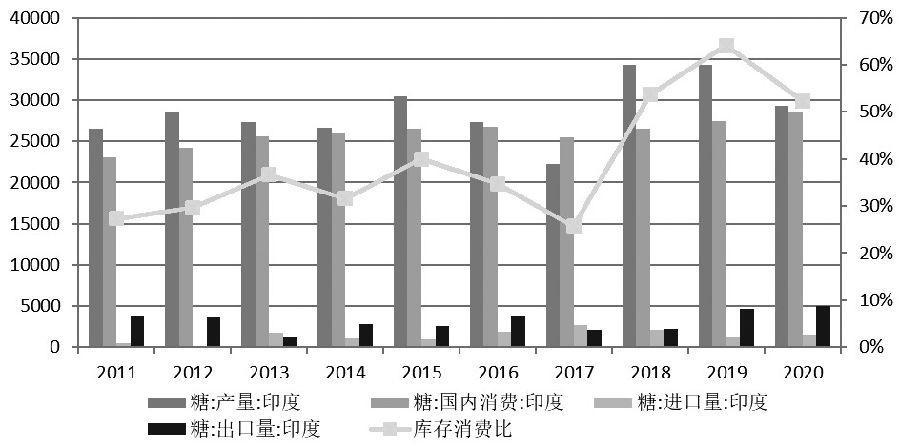

印度产量大幅回落,库存仍有待消化

印度产量对于国际市场维持平衡至关重要。近两个榨季随着印度产量大增,库存压力凸显,该国政府给予补贴,积极寻求在国际市场上出口,市场普遍认为13.5—14.5美分/磅以上将逐渐触及印度出口价格,2019/2020榨季印度国内出口目标为600万吨。

根据美国农业部报告显示,2019/2020榨季印度食糖产量预计2930万吨,较上榨季大幅回落500万吨;消费量预计2850万吨,增长100万吨;出口量预计为500万吨,较上榨季的470万吨略增。值得关注的是期末库存,预计将由上榨季的1760万吨降低到2019/2020榨季的1490万吨,依然处于高位,库存消费比由65%降为52%。新榨季印度库存问题虽有所缓解,但仍未彻底消化。

因天气原因各个机构对于印度产量预估差距较大,最低预估产量不足2700万吨,偏高预估接近3000万吨,因而印度最终产量与市场预估的差异也影响着2020年上半年原糖价格的运行区间。

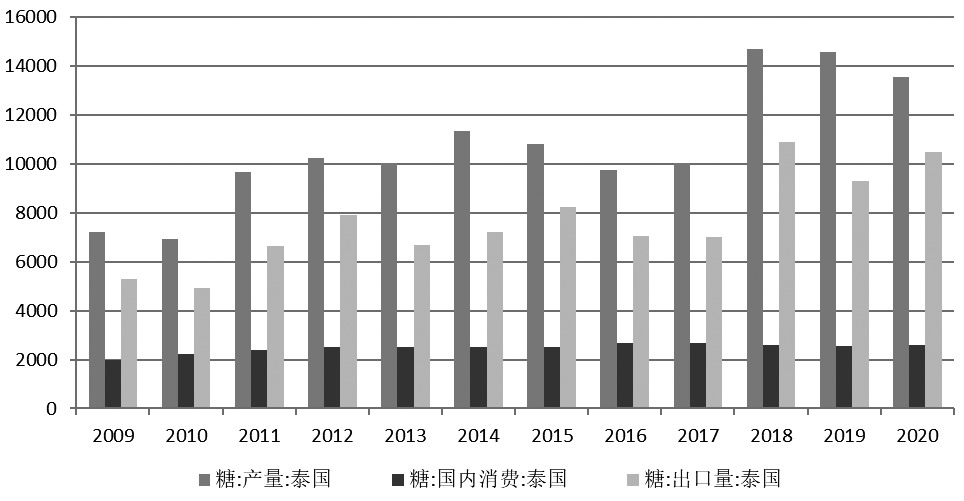

泰国产量略降,出口依然维持千万吨级别

作为世界第二大食糖出口国,泰国的产销相对较为稳定。因干旱导致本榨季产量小幅下降,根据美国农业部报告,2019/2020年度泰国食糖产量预计将达到1354万吨,较上年度的1458万吨,减少104万吨,降幅为7%。产量降幅虽然不大,但毕竟连续两年回落,对于国际原糖市场供需格局的转换有一定积极作用。泰国市场的关键点在于出口,新榨季泰国食糖出口量预计为1050万吨,较上年度的930万吨增加120万吨,距离2017/2018榨季的历史高位1090万吨仅一步之遥。千万吨级别的出口量,对于原糖价格而言,仍有较大的压力。

2019年是原糖产量下降的第一年,全球仍面临较大的库存压力。进入到2020年,预计巴西产量维持低位,印度大幅下降,泰国、中国小幅下降,全球食糖市场已经由供应过剩转变为供应出现缺口,逐渐开启新一轮短缺周期。根据美国农业部最新预估,2019/2020年度全球糖产量将下降600万吨至1.74亿吨;全球糖消费量预计1.76亿吨,同比提高123万吨;期末库存预计4958万吨,同比下降547万吨。

供需关系改善、进入缺口周期是原糖价格转势的最坚实基础,原糖期价在两年时间里完成了底部构筑。北半球两大主产国泰国、印度的库存压力一直是困扰2020年原糖价格的主要因素,13.5—14.5美分/磅将是印度出口的关键价位,2020年上半年国际糖价也将在这一位置面临较大争夺,随着时间的推移,库存进一步去化,下半年糖价有望迈上新台阶。2020年原糖价格有望走出前低后高、缓步上扬的行情。

B密切关注进口及储备糖政策

我国糖料来源主要包括国内产量、进口糖及储备糖抛售三个方面。

连增三年后,2019/2020榨季国内估产首次下降

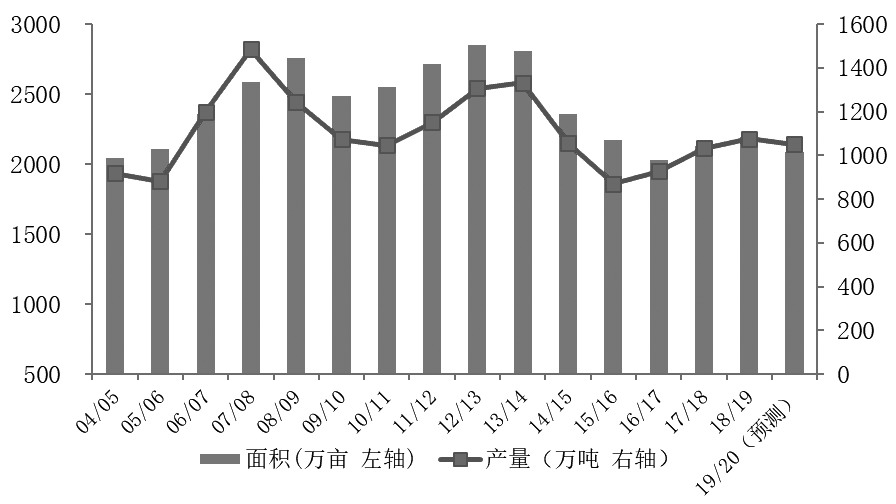

图为我国糖料种植面积及产量变化(万亩、万吨)

图为我国糖料种植面积及产量变化(万亩、万吨)2019年我国糖料种植面积2084万亩,较上一年的2194万亩减少4.8%。根据中国糖业协会预计2019/2020榨季我国将收购糖料8859万吨,预计产糖1050万吨,比上榨季下降26万吨,减幅2.4%。其中,广西产量微降,内蒙古甜菜糖产量增幅不及预期。广西自去年开始实行订单农业,农民种植收益有保证,因此甘蔗种植面积变化不大。内蒙古的糖厂在2017、2018年经历了一轮扩建,力争未来2—3年达到百万吨产量级别,这两个榨季内蒙古产量分别为48万吨、65万吨,2019/2020榨季预计产量为70万吨,实际增速不及预期。

进口政策仍需密切关注,预计总量可控

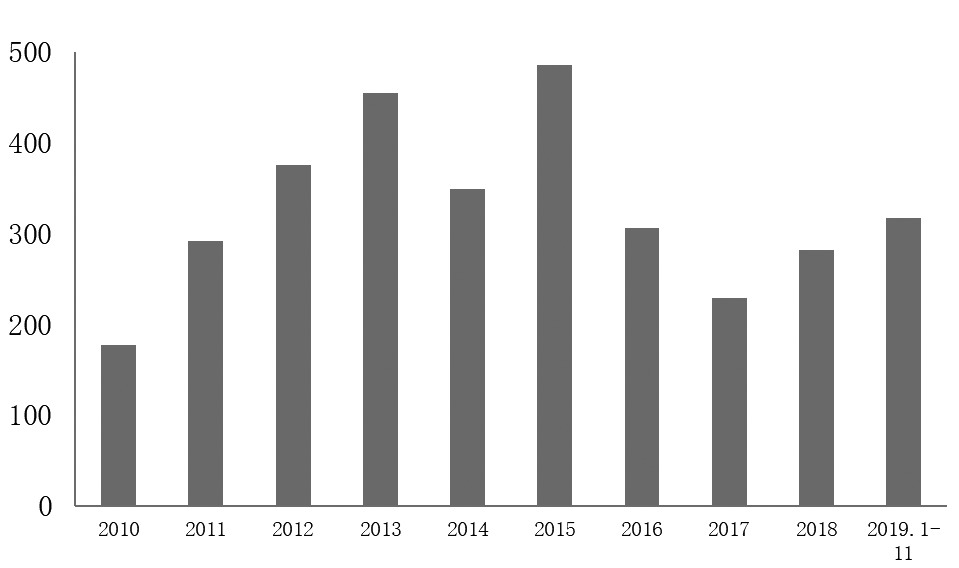

图为我国食糖年度进口量变动(万吨)

图为我国食糖年度进口量变动(万吨)我国食糖进口依然采取配额加进口许可制度。配额内进口数量为194.5万吨,关税为15%,近几年没有用足,预计2020年内外压力之下,足额使用的概率较大。配额外税率水平为50%,根据2017年5月22日商务部对进口食糖采取保障措施的公告,2019年5月22日至2020年5月21日,保障措施关税税率为35%。也就是说,在2020年5月21日保障措施关税到期前,配额外进口执行85%的税率水平。到期后,如何执行,市场仍有分歧,巴西方面已经声明到期后中国将不再对其收取保障措施关税,中方并无相关部门对此表态,目前最新的动态是,国内行业协会称已经提交延期申请的报告。

我们认为关税延期比较难,继续采取进口许可的形式维持进口总量可控的概率较大。如果不再延期,以14美分/磅的价格测算,35%的税差,配额外进口成本将有900—1000元/吨的下降。另外,配额发放节奏对于阶段性供应影响较大。

除了正规渠道进口,走私一直是我国食糖市场不容忽视的问题。2019年国内糖价上涨的一个重要原因就是走私被严控,走私量超预期锐减。从缉私报道情况来看,2019年年末走私糖有反弹迹象,高额利润之下,新的一年能否持续严控走私,也是影响国内食糖供应的重要变数之一。

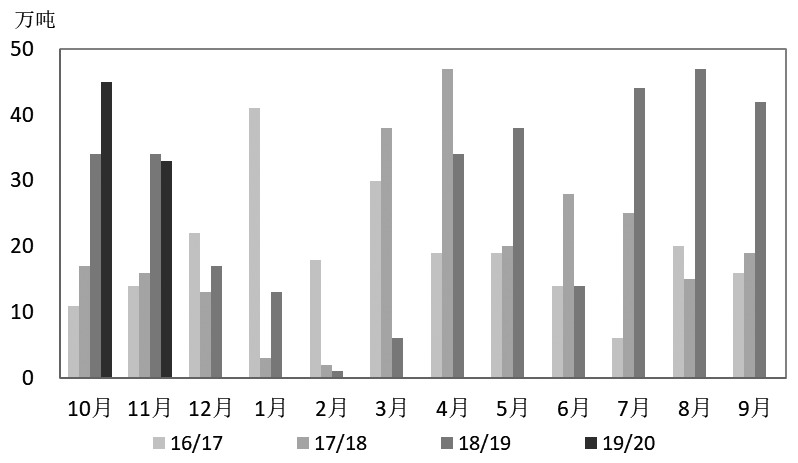

图为我国食糖月度进口量对比(万吨)

图为我国食糖月度进口量对比(万吨)C国内消费总量继续保持平稳

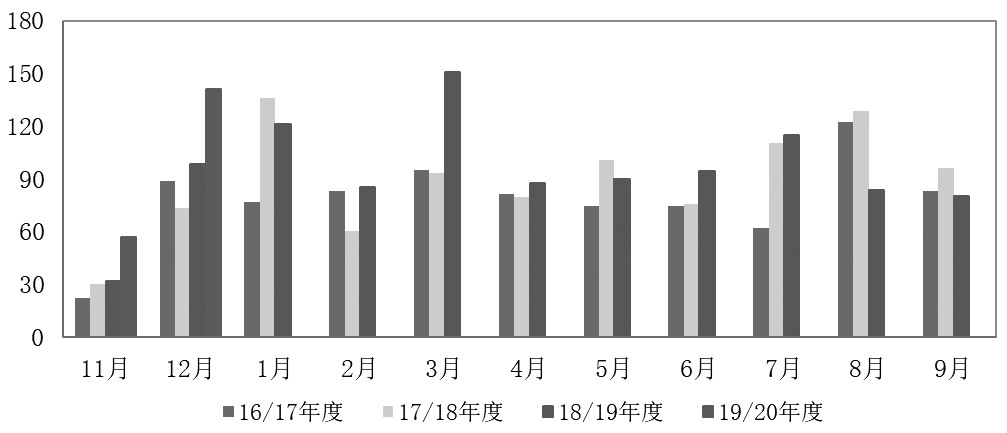

图为每月销糖量统计对比(万吨)

图为每月销糖量统计对比(万吨) 图为糖与玉米淀粉比价走势

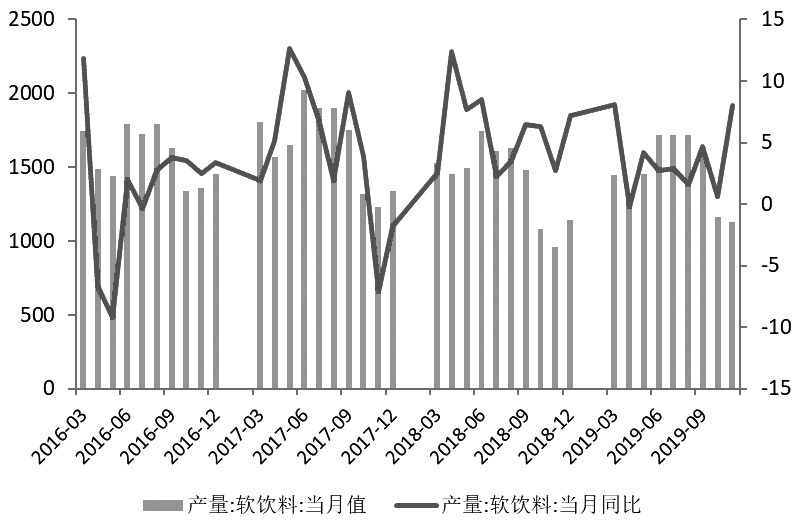

图为糖与玉米淀粉比价走势预估2020年食糖消费依然不会显著增长,总消费量将保持平稳,我们维持1500万吨的消费量预估不变。根据国家统计局数据,2019年1—11月,我国软饮料产量累计17096万吨,同比增长6.9%,增速较上年同期提高1.1%。2018年我国糖果产量累计288万吨,同比增长5.86%。2018年我国罐头产量累计1027万吨,同比下降0.07%。

图为软饮料产量变化(万吨)

图为软饮料产量变化(万吨)替代品方面亦缺乏显著变化。糖与玉米淀粉价格比一直处于2—2.5之间,属于偏低水平,终端改造工艺与配方替代的意愿不强。新年度二者比价关系有扩大迹象,但食糖消费相对刚性,淀粉糖可替代领域有限,对于食糖消费总量影响不大。

综合来看,国际原糖价格企稳主要受益于巴西产量维持低位,以及印度产量大幅回落,其他主产国泰国、中国产量亦有小幅回落,总体供应趋于改善。2019/2020榨季国际原糖市场首度从过剩周期切换到短缺周期。压力来自于泰国、印度的库存,仍需要时间消化。泰国出口依然维持着千万吨级别,印度预计也有500万吨需要出口到国际市场,对于原糖价格的反弹高度将带来持续性抑制。预计2020年上半年原糖市场走势依然围绕北半球最终产量及去库存进度展开,2020年春季种植面积决定了四季度糖价上行的高度。预计2019/2020原糖期价运行区间在11.5—15美分/磅。

我国食糖产量经历了连续三年的增产后,在2019/2020榨季首度出现下降。尽管国内产量微降,但供应渠道多元,综合多种糖源分析,供应依然充裕。国内产量预计1050万吨,变数最小。进口量预估330万吨,配额内用足的概率较大,进口许可证发放的时间仍未明朗,市场预计5月后将会集中报关。另外,预估2020年走私糖将回升到120万吨。储备糖方面,国储目前尚有约600万吨的库存,市场普遍预计2020年抛储量在40万—60万吨,变数最大的不是数量而是出库的时间点。总供应量预计1540万—1560万吨。

相比于国内1500万吨的需求水平,供应依然较为充足。乐观的是,储备糖处于去库存周期,2020年春季糖料种植预计难有增长,如能受益于2020/2021榨季全球供需关系的持续改善,国内现货价格有望在2019/2020榨季尾声迎来上涨行情。5月合约最大的扰动来自于政策的不确定性,随着春季北半球种植意愿和种植面积逐渐明朗,远月合约的上行韧劲也将更加清晰。

图为印度食糖供需变化(千吨)

图为印度食糖供需变化(千吨) 图为泰国食糖供需对比(千吨)

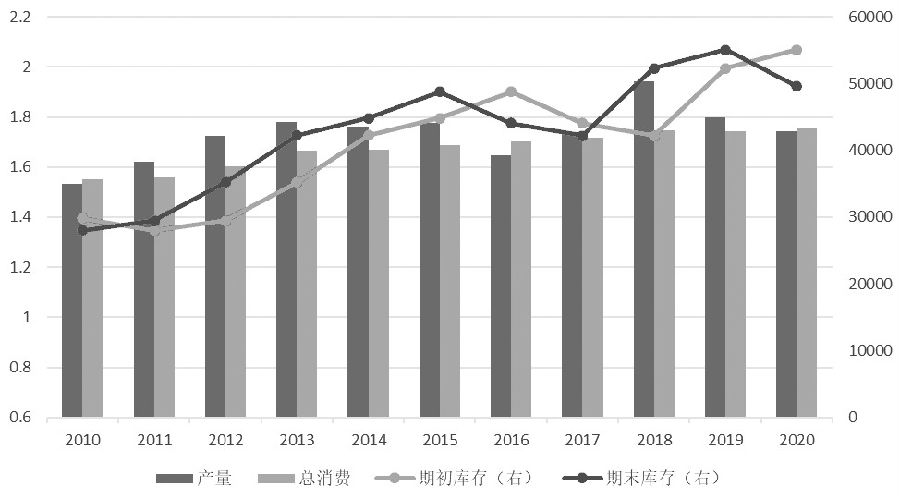

图为泰国食糖供需对比(千吨) 图为全球食糖供需情况(亿吨、千吨)

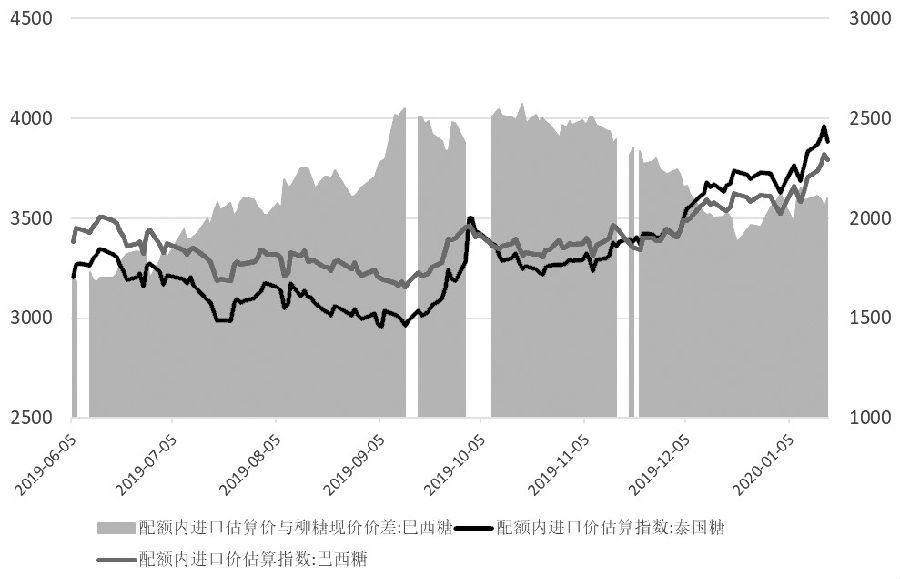

图为全球食糖供需情况(亿吨、千吨) 图为配额内进口估算价走势(元/吨)

图为配额内进口估算价走势(元/吨) 图为配额外进口估算价走势(元/吨)

图为配额外进口估算价走势(元/吨) 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有