搜索

2020-01-29 12:07:08 来源:证券市场红周刊

一讲到“价值投资”,这几年特别热,热完了之后,也有很多人表示担忧,有一些疑虑。价值投资,证监会很鼓励,好像是“正派武功”,不做价值投资的感觉都不是正道。其实我一直不这么认为,只要合法合规,就像小平同志说的“黑猫白猫,抓到老鼠的都是好猫”,各种投资方式本身没有高低之分。

现在的问题是,有很多人说自己是价值投资者,但是我觉得真正做价值投资的人在国内的比例还不是那么高。

用一个最通俗的指标告诉大家,如果一个投资者说自己是做价值投资的,但是他的换手率在3倍、5倍以上,那大概率就不是了。这种换手率,在牛市时期勉强还可以原谅,在正常市道,你一年换手200%、300%,那基本就不是价值投资了。

其次,很多人天天琢磨着政策底、市场底,我觉得我是预测不了的。如果我真能知道这些的话,我就投资期货了。我没有能力来判断这些,但是很多口口声声做价值投资的人喜欢判断市场顶还是底,我认为这和价值投资的基本原理是无法匹配的。

价值投资在中国肯定是有效的,其次,更重要的是想跟大家分享为什么有效。

只有把为什么讲清楚,大家的信念才能被坚定,让大家在跌宕起伏,无法预测未来的情况下,能够坚持价值投资这条道。

第一部分 我们为什么要选择做价值投资

1.1 价值投资的有效性

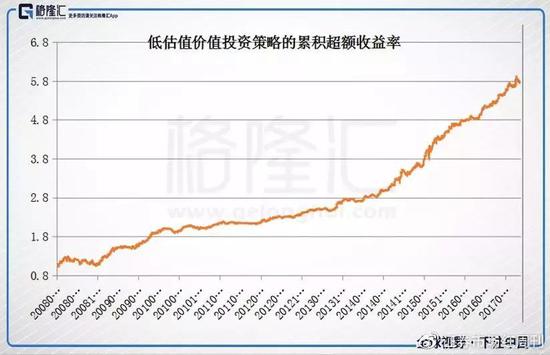

价值因子在全球市场中都有显著的正向收益,当然,越成熟的市场,超额收益越小。刚才有格隆汇的同事问我,是不是坚持价值投资的人越多会越有效?我说当然坚持的人越多会越有效,但是市场越成熟,超额收益也一定会受影响。

我们以量化的手段回溯检验,发现即使是最简单的低估值价值投资策略在A股市场也是非常有效的。

A股存在一批优质的上市公司,不断的靠业绩增长推动股价上涨,这批优质公司的存在是A股适合做价值投资的基础。

1.2 A股市场的特征

中国A股市场的α其实比美国高,大家感觉在中国做价值投资是无效的,这是不对的。

但是中国市场确实是有自己的特点,比如说波动很大;参与者里面中小投资者占比较高,美国与我们是相反的;我们的周期比美国要快,实际上周期的涨涨跌跌是很正常的。

话说回来,相比之下,美国市场可能是刚刚走完上升的那个阶段,我也不知道是不是熊市就来了,但是感觉上,这次的回调幅度更像熊市,不像前几次的回调。我也无法预测,但相对来讲估值是比较高的,未来潜在回报是下降的。

另外,我们的上市公司的治理结构和系统回报,相对来讲也不是太好。

1.3 价值投资有效的原因

但是,今天我还是希望告诉大家:价值投资在中国还是有效的。

在碰到艰难困苦的时候希望大家坚持,这是比较重要的“道”的选择的问题,而不是“术”的方面。所以说,这次是不是要抄底,是不是要买牛股?比起“道”来说这个“术”并没那么重要,但有一些人对“术”非常执着。

有太多的人太想知道市场是不是见底了,市场买什么样的股票,买什么样的行业。我觉得这个答案是要穷尽一生努力奋斗的结果,这是“鱼和渔的故事”。

相对来说,无论是自己做投资还是选管理人做投资的,都有一个坚定的信仰。做价值投资在某种意义上来讲就是需要信仰的,尤其市场极其不配合的时候,比如说股灾、市场特别严峻的时候。在某种意义上来讲,自己没能想得很透彻,对这个方法、理念没有信仰,价值投资是很难坚持的。

今天我作为演讲者来讲,我希望有更多的人参与价值投资,我觉得这条道路是有意义的,对我们的投资人有意义,而且对社会也有意义,我希望更多的人能走这条道路。

价值投资具备有效性的第一个原因,是均值回归与资本逐利。

均值回归的背后就是资本逐利。比如一个卖1个亿利润的公司,现金流很好,在这个前提下卖100个亿甚至200亿,静态回报1个点不到。用金融术语来看,整个市场风险溢价长期是围绕均值波动,多数是在一个标准差内,价格有向价值回归的万有引力。

当涨幅过大,价格过高,未来的潜在回报不够的时候,就吸引不了新的投资者,老的投资者也会离场,寻找更为丰厚回报的资产,一旦趋势投资者的力量开始衰竭的时候,走势就会反转。

反之如果跌幅过大,价格低于内在价值的时候,未来的潜在回报丰厚的时候,就会吸引越来越多的投资者,当投资者的力量超过趋势投资者的力量时,走势就会开始反转。

另外,假定这个公司非常极端,突然之间市盈率跌到了一倍或者两倍,而1亿元的市场利润是真实的,未来也是可以持续的,他的潜在回报就是50-100%,这种情况下资本逐利一定会起作用。如果说他长期存在,每年1亿的利润卖1、2亿,那你买这个公司,是不需要股票涨的,它只需要给你分100%的红利,就是100%的回报率,不管市场是涨还是跌。

具有核心竞争力的优质上市公司的资本回报远高于社会平均回报,随着时间的推移,这些好公司的内在价值持续在增长。

第二个原因是,价值可以通过诸多方式兑现收益。

很多人理解价值低估还可以再低估,10倍市盈率可以变5倍,5倍变2.5倍。这个过程从线性推演一定是股价一路下跌,回报率看起来确实是非常差的,但这时候对投资往往刚好是相反。下跌会导致潜在回报率上升,因为你买的是公司的利润和价值,付出去的是价格,这种意义上来讲价格越低,你的回报越高。

如果说潜在回报率特别高,它就一定会有均值回归的过程。你无法预测一家公司的市盈率未来是扩张还是收缩,你一直以市场为博弈对手是无法做价值投资的,潜在回报是不用考虑市场的,它的回报率是确定的,你用一个亿的钱买一个1个亿利润的公司,回报率理论上是100%。

实际上,从你买入的价格和对应的企业的未来的利润而言,回报率几乎已经是确定的,这就是价值投资的本质。

对于我而言,更重要的是能不能买到回报率合适甚至比较高的资产,那个时候往往就是市场比较低迷,才可能有机会买多更多便宜的东西。所以,我们价值投资的实践方式,背后就是资本逐利,因为资本的回报率高了,地心引力,水自然往低处流。

经济规律的“万有引力”定律,就是资本往回报率高的地方流,这是长远以来一定见效的,只是时间问题。只不过有的时间很短,有的时间很长。

如果估值低,回报是比较稳定和高的话,是可以有很多实现方式来兑现你的收益的,并不一定就是股价上涨一个途径。我们可以通过分红和回购、更多的被并购机会、大股东及管理层的增持、市场趋势性的机会等诸多手段来实现。

第三个原因是,好公司的价值会持续创造。

均值回归也适用于行业和公司经营层面。当行业特别好的时候,有很多人冲进来,如果你的壁垒、护城河不是很高的时候,一定会有人来抢你的生意,跟股票投资是完全相通的。

我们做价值投资的人,买这些公司,就当自己是股东,然后来考虑回报率,而不是考虑市场的涨跌,这个市场本身有多少的水进来。市场很难预测,所以我也从来不预测市场。

我们从来不预测市场的顶和底,在某种意义上来说预测有非常大的不确定性,而且很难预测准,我觉得市场上能预测准的大部分是运气,而且不可持续、不可复制。

但是,如果买了高回报的品种、标的、资产,只要给予时间,他一定会给你回馈。

价值实现的最后一个途径,才是市场趋势性的机会。

做趋势投资的人都指着最后一点,但是,我们不指着这个。市场性机会和趋势性机会只是其中一点,我们更多的指望前面的企业本身给你的回报。另外,跟其他的价值投资人有区别的点是,我们会关注在优质上市公司资本持续价值创造上。

相对来说,做价值投资的人多了,市场的阿尔法肯定是减少的。但可以提升效率,尤其是资产配置的效率,好的公司不要太低估,也不要太高估。资产配置的效率比较高,波动会减少,实体经济相对来说也会比较有效率,是长期可持续的。

这就是价值投资对资本市场具有的积极意义:提升效率、减少波动、服务实体经济、长期可持续。

第二部分 如何做好价值投资?

2.1 投资的本质与价值投资的逻辑

相对来说,投资的本质是投注游戏,各种方法,本身没有好坏之分。

价值投资,简单来说就是“便宜买好货”。比如价值投资为什么在牛市的时候难做,原因很简单,货是好的,但是价格不便宜。我做投资这么多年,唯一两次彻夜难眠,都是在牛市的时候,压力很大。我们做价值投资,实际就是对好公司价格与内在价值之间的价差进行套利。随着时间推移,这种价差会越来越大,因为好公司一直在创造价值。

做价值投资分静态与动态之分,真正的价值投资应该是动态的,或者说是加上时间维度的套利过程。这个套利的过程,价差越大,概率越高,安全边际越高。时间因素加进去后,价值是动态变化的。所以还要考虑动态变化是增值的还是贬值的。

所以不是买什么低估、蓝筹股就是价值投资,不是买哪只特定股票就是价值投资。“贴标签”绝对不是价值投资者。

价值投资什么都可以买,但是再好的东西,价格超越了品质,也是亏的。我们要的是品质和价格之间的差距是要有非常明显的正差距。如果一个LV包包,国外卖1000元,国内卖100元,你买进来就是便宜的,就可以进行套利,价值投资的本质是这个过程。

2.2 价值投资的核心:内在价值评估

做价值投资,真正的难点在于:如何评估内在价值,避免价值陷阱。

买股票做股东,本质上是在做劣后,首先要付掉政府的税收、员工的工资、原材料还有各项成本,付完了之后才是内在价值,所以它的波动会很大。看不懂是很容易输大钱的,看得懂是很容易赚大钱的。

价值投资的难度就在这里。真正的大师波顿,价值投资偶像级的人物,进入一个新的市场(香港市场),由于文化不是很了解,也没有做好,晚节不保。

话说回来,刚上市的公司,说我们未来要做成什么样,你信吗?你怎么知道他不是在骗你?因为如果没有长期的验证,无法判断他说话属于乐观还是悲观,还有行业的积淀,还有对人的洞察,各个方面都要很长时间才能确定下来。

所以,经常有朋友会问我某个公司好,还是不好,我大都没法回答。但给我3-6个月的时间跟踪后,我基本能告诉你,这个公司大概好,还是不好。有一点值得提及的是,这些年,我看错过人,但从来没被骗过。

所以,难度不是公司好坏,公司好坏市场上已经有评估了,但是好多少,坏多少,要判断起来相当困难,要对行业、公司和人要有深刻的理解和把握,才能做到。对未来的趋势有真正的把握才能真正说出这个价差好还是坏。

事实上,银行股越便宜就越该买?真的不是。越便宜往往是陷阱,越便宜的银行股有可能真的坏账比较大,甚至连他自己行长都不知道坏账到底会高到什么程度,那么高的杠杆,PB一个0.5倍或者一个1.6倍,0.5倍的就一定能买吗,未必,0.5倍有可能是1:20的杠杆。

所以,价值投资的难度就在于此:看起来价格、估值都告诉你了,但是真的要评估内在价值,真的需要一个非常强的团队长时间地积累才能做出一个比较准确的判断。

第二个难点,价值投资回报的来源主要是分红与增长。

一个公司业绩即使没有增长,但如果以很低的市盈率买进,有时候回报是好的。不过,市盈率很低的品种,也容易有陷阱。

早年很多人认为我们只会买消费品,其实不是的,2007年以前我买投资品赚的钱多;最近市场又认为我们只会买大股票、蓝筹股,其实2013年我们有不少小股票,创业板也买过,后来到了2013年底都退出了,当时还没有到2000点,但是我们觉得太贵了就卖掉了。2014年以后都是蓝筹股为主。

价值投资不是买什么股票,关键是价格和价值之间的差距。所以,如果要做价值投资,不仅要有长期资金的配合,还要有评估内在价值的能力。

2.3 价值投资如何有效?

市场实在太难预测了,不要轻易预测市场。预测市场容易持续打耳光,认为要涨的时候买进去跌了,认为要跌的时候买进去又涨了,两次打耳光之后,自信也没有了。

但未来大的周期是能够感受到的,尤其是做过几轮,对市场现在处于春天还是夏天,秋天还是冬天,我们内心有数,冬天战略上做什么准备和夏天战略上做什么准备,这两者是可以配合的。

首先要有长期资金的支持,能够具有评估内在价值的能力,最后坚定信仰,能够一直陪伴优秀的企业成长。

优秀的企业持续价值创造的能力比较高,相对来说可实现套利的过程的概率更大。

当然,难度是它们的定价,因为对未来的押注会大一些,所以选出好的标的的难度会很大。

最重要的是估值的问题,一定要坚定执行估值的纪律,确实太贵了,吃不准了,就一定不要轻易尝试高难度动作。

不要在高估值地方想要挑选好公司,就像高台跳水一样,很容易犯错误,一定要时刻警惕,战战兢兢,如履薄冰。在高估值的地方去挑选出好的公司,难度会非常大,极容易失手。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有