搜索

2020-02-06 14:07:10 来源:新浪财经综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【安信策略】把握“黄金坑”,抓住战略性机会 !

陈果 易斌 陈果A股策略

投资要点

总的来说,我们认为确实新型冠状病毒疫情对实体经济尤其是A股市场的预期及情绪都构成了一定影响,但我们认为随着疫情高峰(金麒麟分析师)过去,经济预期也会企稳乃至修复,疫情也将不再是A股市场主要矛盾。我们认为新型冠状病毒疫情对一季度经济增速以及企业盈利会构成一定影响,但从二季度起,其负面影响将开始变得有限并且将继续逐渐减弱。另一方面,由于一季度经济增速乃至就业面临较大压力,今年货币政策和流动性宽裕情况预计要好于年初市场预期。

从一系列历史相关经验来看,疫情往往只是在最快速发展期才可能是市场的核心矛盾,从中期看市场还是根据内生趋势决定的方向运行。我们认为由于冠状疫情短期会对整体经济活动构成一定负面影响,因此其也会使得市场整体指数平台有一个暂时的下移,市场在节后可能会迅速补跌完成预期调整,但是市场中长期的趋势和结构主线逻辑都没有被冠状疫情所破坏。疫情总会过去,我们认为,下周市场补跌的本质其实是带来了战略布局“黄金坑”,尤其应该特别珍惜优质科技股调整带来的难得机会。

我们预计虽然2020年经济增速面临下行压力,但全部A股公司盈利增长依然有望达到5%-10%之间,ROE水平预计基本稳定,ROIC预计出现小幅改善。看得更远一些,我们认为A股市场未来的范式有望逐渐转变为在经济总量增速平缓下行时,伴随着产业转型升级,行业集中度提升,公司提质增效的持续。上市公司ROE能够做到基本稳定甚至略有改善,这将意味着估值体系基本稳定,上司公司盈利多数时候能够实现一定程度的正增长,如果视角再延展到全球,如果A股上市公司ROE、ROIC能够企稳乃至回升,那么在金融开放年代的A股市场,从其整体估值水平来看,依然是全球低利率低增长背景下最具投资价值的资产之一,A股整体来看依然有望走向一个长期慢牛的黄金时代。因此,虽然预计新型冠状疫情不可避免对短期市场带来一些压力,但从中期看,这反而是各行业优质公司股权一个不错的配置期。

短期我们预计市场在快速补跌之后会围绕基本面受疫情影响较小的行业先展开结构性行情,近期行业重点关注:传媒(游戏、互联网等)、新能源汽车(特斯拉产业链等)、医药、公用事业、黄金等,主题建议关注宅经济、科创板等。

■风险提示:

1.疫情超预期,2.经济显著低预期,3.政策宽松低预期等。

正文

春节前最后一周,受到对于疫情担忧影响,市场整体呈现调整,结构分化依然明显。本周上证综指,中小板指和创业板指涨跌幅分别为-3.22%,-0.99%和-0.25%。从行业指数来看,电子(3.08%)、医药生物(0.33%)、电气设备(0.16%)、军工(-1.01%)、综合(-2.05%)等行业表现相对较好,休闲服务(-9.88%)、农林牧渔(-7.49%)、商业贸易(-6.32%)、食品饮料(-6.30%)、家用电器(-5.96%)等行业表现靠后。

春节假期期间,投资者关注的核心问题依然是新型冠状病毒疫情对资本市场走势的影响。

总的来说,我们认为确实新型冠状病毒疫情对实体经济尤其是A股市场的预期及情绪都构成了一定影响,但我们认为随着疫情高峰过去,经济预期也会企稳乃至修复,疫情也将不再是A股市场主要矛盾。我们认为新型冠状病毒疫情对一季度经济增速以及企业盈利会构成一定影响,但从二季度起,其负面影响将开始变得有限并且将继续逐渐减弱。另一方面,由于一季度经济增速乃至就业面临较大压力,今年货币政策和流动性宽裕情况预计要好于年初市场预期。

从一系列历史相关经验来看,疫情往往只是在最快速发展期才可能是市场的核心矛盾,从中期看市场还是根据内生趋势决定的方向运行。我们认为由于冠状疫情短期会对整体经济活动构成一定负面影响,因此其也会使得市场整体指数平台有一个暂时的下移,市场在节后可能会迅速补跌完成预期调整,但是市场中长期的趋势和结构主线逻辑都没有被冠状疫情所破坏。疫情总会过去,我们认为,下周市场补跌的本质其实是带来了战略布局“黄金坑”,尤其应该特别珍惜优质科技股调整带来的难得机会。

我们预计虽然2020年经济增速面临下行压力,但全部A股公司盈利增长依然有望达到5%-10%之间,ROE水平预计基本稳定,ROIC预计出现小幅改善。看得更远一些,我们认为A股市场未来的范式有望逐渐转变为在经济总量增速平缓下行时,伴随着产业转型升级,行业集中度提升,公司提质增效的持续。上市公司ROE能够做到基本稳定甚至略有改善,这将意味着估值体系基本稳定,上司公司盈利多数时候能够实现一定程度的正增长,如果视角再延展到全球,如果A股上市公司ROE、ROIC能够企稳乃至回升,那么在金融开放年代的A股市场,从其整体估值水平来看,依然是全球低利率低增长背景下最具投资价值的资产之一,A股整体来看依然有望走向一个长期慢牛的黄金时代。因此,虽然预计新型冠状疫情不可避免对短期市场带来一些压力,但从中期看,这反而是各行业优质公司股权一个不错的配置期。

短期我们预计市场在快速补跌之后会围绕基本面受疫情影响较小的行业先展开结构性行情,近期行业重点关注:传媒(游戏、互联网等)、新能源汽车(特斯拉产业链等)、医药、公用事业、黄金等,主题建议关注宅经济、科创板等。

1.A股市场看短有压力,看长配置期

春节假期期间,投资者关注的核心问题是新型冠状病毒疫情对资本市场走势的影响。

我们认为,首先,疫情对一季度乃至高温天之前的四五月份经济构成一定负面影响是难以回避的,其幅度不仅取决于疫情,也取决于社会各界在疫情期间的活动行为,当前中国社会的信息传播速度和对公共卫生事件的关注程度超过了SARS期间。由于目前疫情感染人数已经超过SARS时期,而在疫情过去之前,社会各界对外出活动行为的避免和减少程度很可能超过SARS期间,因此疫情对经济的影响超过SARS很可能会是市场新的一致预期。

而随着疫情高峰过去,市场的经济预期也会逐渐企稳乃至修复,社会各界的活动行为也会逐渐恢复,疫情也将不再是A股市场主要矛盾。我们认为新型冠状疫情对一季度经济增速企业盈利会构成一定影响,但从二季度起,其负面影响将开始变得有限并且将继续逐渐减弱,我们预计A股市场也会在短期快速反应完经济预期的下修。

另一方面,由于一季度经济增速乃至就业形势将面临一定压力,今年货币政策和流动性宽裕情况预计也会好于年初市场预期,我们认为相关行业尤其是小微企业会得到政策进一步的扶持(减税降费降融资成本),整体货币和财政政策也会有一定程度的加码以稳就业和稳经济,但这预计是一个逐步推出的过程。

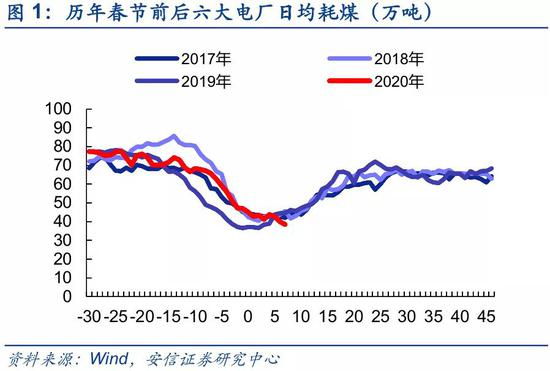

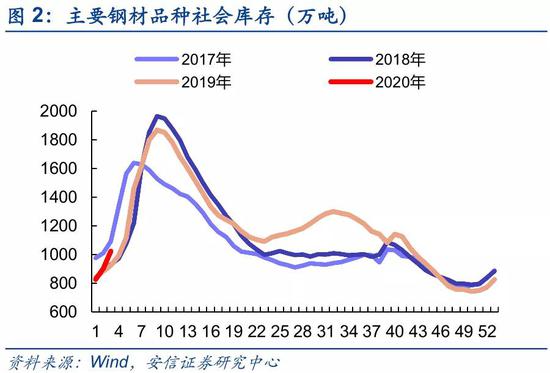

后续市场除了密切关注疫情,也会密切关注中观数据,即使不考虑直接冲击较大的外出消费类数据,从周期性行业中观高频数据看,经济走弱迹象初现,需要节后开工更多数据验证。从六大电厂日均耗煤量来看,近两日受春节延期影响日耗略有下降,从主要钢材库存情况来看,螺纹钢库存水平略高于去年同期。下游房地产销售和BDI货运指数均略低于去年同期水平。

不过,我们认为值得注意的是,即使投资者预期本次疫情对短期经济的影响可能超SARS,市场调整幅度未必超SARS。原因是,SARS对市场的全过程影响使得市场看到,疫情会对经济和股票市场构成影响,但疫情高峰过去之后,市场也会展开修复。

2003年从四月中旬到五月初SARS疫情高峰时,上证综指最大跌幅达到10.69%,但是在五月初疫情高峰后,市场几乎全部收复失地。下半年虽然因为货币政策收紧等影响市场有所反复,但整体仍保持升势,全年上证综指上涨10.27%,深成指上涨26.11%,SARS对于2003年市场走势影响有限。

结构上看,2003年A股市场受到疫情明显影响的阶段较短,主要在四月中旬至五月初,在这个阶段除汽车外所有行业都呈现调整,但是值得关注的是,部分行业在市场恐慌阶段出现超跌,而后伴随着市场情绪的改善,其估值迅速修复。例如,虽然有SARS疫情影响,但采掘,钢铁,有色等为代表的周期行业在中国经济快速上行阶段,盈利增速一直保持较快增长,虽然调整阶段跌幅超过指数,但是随着后期疫情缓解,持续向好的经济和盈利数据使得市场对于经济预期纠偏,推动周期行业股价在2003年下半年上涨。另外一类则是交通运输和传媒,在非典期间受到影响较大行业,伴随着疫情缓解,基本面也出现显著反转,也推动了相关行业股价修复性上涨。

由于SARS期间的经济背景和当前差异较大,我们认为A股投资者也会参考恒生中国企业指数,考察其和上证从最高点下行幅度,恒生中国企业指数从2020年1月高点下跌约11%,节前上证指数从高点已经调整4.82%,从这个角度看A股确实还有一定的补跌压力。

最后,市场可能还会参考一些国际公共卫生案例的全过程经历。例如自《国际卫生条例》2007年生效以来,世卫组织宣布了六次公共卫生突发事件,分别为2009年美国和墨西哥的甲型H1N1流感、2014年的脊髓灰质炎疫情、2014年西非的埃博拉疫情、2015-2016年巴西的“寨卡”疫情、2018-2019年的埃博拉疫情以及此次湖北武汉新型冠状病毒疫情。

我们认为,有启发意义的是2009年美国和墨西哥的H1N1流感和2015-2016年巴西寨卡病毒期间墨西哥和巴西国内股票市场表现。

2009年,甲型H1N1流感公共卫生事件对于墨西哥股市影响。2009年甲型H1N1流感是次由流感病毒新型变异株甲型H1N1流感所引发的全球性流行疫情。2009年3月底,该流感开始在墨西哥和美国加利福尼亚州、德克萨斯州暴发,不断蔓延。2009年4月底,世界卫生组织和美国CDC对于新变种,疑似人传人的风险及在墨西哥的高致命性都表示十分关注。4月25日,国际卫生组织把这次疫情定位为“国际关注的突发公共卫生事件”。2010年8月,世界卫组织宣布H1N1甲型流感流已经结束,共持续了16个月。但整体来看,此次疫情对于墨西哥市场的影响极其有限,主要是由于这一阶段全球都处于2008年金融危机后的复苏阶段,强烈的经济预期掩盖了市场对于疫情的恐慌情绪。

2015-2016年期间,“寨卡”病毒对于巴西股市影响。“寨卡”病毒是一种主要由伊蚊传播的病毒性疾病。2015-2016年,“寨卡”病毒主要影响包括巴西在内的拉丁美洲国家。据国际卫生组织统计数据,自2015年5月确诊第一例“寨卡”病毒感染病例后,疫情迅速蔓延,短短8个月内有150万人感染。2016年2月世卫组织宣布巴西“寨卡”病毒疫情构成“国际关注的突发公共卫生事件”,同年11月,世卫组织宣布“寨卡”疫情结束。从定性到解除,历时9个月。2015年期间受到疫情困扰,巴西圣保罗指数走势弱于MSCI新兴市场走势,2016年2月世界卫生组织宣布“寨卡”病毒,期间巴西股市已处于低位,随后疫情得到有效控制,巴西股市大幅反弹,3月后表现开始超越MSCI新兴市场指数,伴随着2016年巴西奥运会的召开,巴西股市一路上行,完全摆脱了疫情影响。

从一系列历史相关经验来看,疫情往往只是在最快速发展期才可能是市场的核心矛盾,从中期看市场还是根据内生趋势决定的方向运行。我们认为由于冠状疫情短期会对整体经济活动构成一定负面影响,因此其也会使得市场整体指数平台有一个暂时的下移,市场在节后可能会迅速补跌完成预期调整,但是市场中长期的趋势和结构主线逻辑都没有被冠状疫情所破坏。疫情总会过去,我们认为,下周市场补跌的本质其实是带来了战略布局“黄金坑”,尤其应该特别珍惜优质科技股调整带来的难得机会。

我们预计虽然2020年经济增速面临下行压力,但全部A股公司盈利增长依然有望达到5%-10%之间,ROE水平预计基本稳定,ROIC预计出现小幅改善。看得更远一些,我们认为A股市场未来的范式有望逐渐转变为在经济总量增速平缓下行时,伴随着产业转型升级,行业集中度提升,公司提质增效的持续。上市公司ROE能够做到基本稳定甚至略有改善,这将意味着估值体系基本稳定,上司公司盈利多数时候能够实现一定程度的正增长,如果视角再延展到全球,如果A股上市公司ROE、ROIC能够企稳乃至回升,那么在金融开放年代的A股市场,从其整体估值水平来看,依然是全球低利率低增长背景下最具投资价值的资产之一,A股整体来看依然有望走向一个长期慢牛的黄金时代。

因此,虽然预计新型冠状疫情不可避免对短期市场带来一些压力,但从中期看,这反而是各行业优质公司股权一个不错的配置期。

短期我们预计市场在快速补跌之后会围绕基本面受疫情影响较小的行业先展开结构性行情,近期行业重点关注:传媒(游戏、互联网等)、新能源汽车(特斯拉产业链等)、医药、公用事业、黄金等,主题建议关注宅经济、科创板等。

风险提示:1.疫情超预期,2.经济显著低预期,3.政策宽松低预期等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有