搜索

2020-02-09 18:07:11 来源:新浪财经-自媒体综合

来源: 招商策略研究

2月10日开始,全国各地各行业都将会陆续复工。短期内,市场将会由巨幅震荡进入窄幅震荡或震荡上行的格局,波动率将会明显下降。而行业层面将会从一边倒地偏向医药、TMT转向博弈加剧。从中期的角度讲, 2019年开启的两年半上行周期判断未变。景气是事件冲击过后的首要考虑,科技板块仍然处在景气向上的周期中,而政策变量在投资中的权重将会逐渐提升,金融、地产、建筑、汽车可能会迎来政策带来的景气边际改善。

核心观点

⚑【观策·论市】复工开始后市场将会发生怎样的变化。疫情冲击下,节后首个交易日A股大跌,但随着恐慌情绪释放及市场流动性问题缓解,市场反弹,行业表现分化。近期疫情控制数据有明显好转,不过2月10号开始的返工潮增大疫情的不确定性,预计短期市场博弈加剧。如果病例数据反弹,受疫情影响不大或正面影响的医药、计算机、传媒将继续占优。如果疫情缓和,稳增长预期下,受政策影响较大的金融、地产、建筑、汽车等板块关注度提升,这也是两会召开前后关注的重点方向;且电子和5G建设相关通信领域将会占优,进一步的,受疫情冲击较大的航空、酒店等板块也有望迎来资金布局。从中长期来看,我们坚信A股正处于2019年开启的两年半上行周期,5G技术加持和信息化需求的增加将带领科技板块成为未来几个季度持续景气向上的方向。

⚑【中观·景气】2019年工业企业盈利增长转负,在疫情影响下本轮盈利下行周期将被拉长。进入2020年后,由于春节假期以及新冠肺炎疫情的冲击,绝大多数企业延迟复工,预计工业企业盈利将会进一步探底;1月基建审批项目审批速度已经出现较大幅度放缓。另外,多方面因素冲击工业企业盈利,需求低迷以及大幅计提资产减值损失是主要原因。细分工业行业中,2019年中游制造业、TMT、公用事业等行业利润表现相对良好,上游资源品和大众消费盈利相比2018年出现了较为明显的弱化。

⚑【资金·众寡】陆股通强势回流“科技+消费”。鼠年第一个交易周,融资资金从大幅流出到逐渐回流;北上资金积极抄底,净流入规模创阶段性新高;ETF持续申购且申购规模翻倍,公募基金也在积极开展自购;与此同时,上市公司重要股东增持规模扩大,减持动力不强,总体而言,中长线资金的流入对稳定市场发挥了积极的作用。从资金偏好来看,食品饮料、医药、计算机获北上资金大规模净买入,且休闲服务的增持强度也明显增加;医药生物、电气设备获融资客青睐;信息技术和券商ETF大规模净申购。

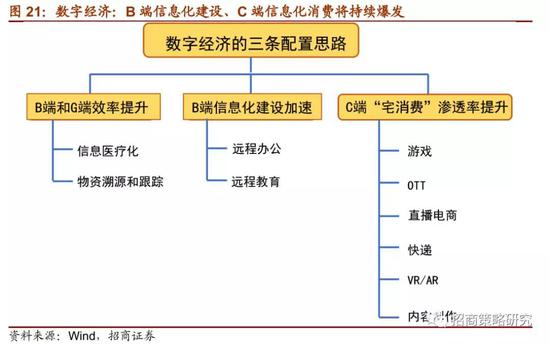

⚑【主题·风向】数字经济:B端信息化建设、C端信息化消费将持续爆发。B端的信息化建设加速,如远程办公(视频会议)、工业互联网、医疗信息化、物资溯源和跟踪等等,针对C端“宅消费”渗透率的提升,如游戏行业、OTT、有线电视、直播行业、在线教育、在线阅读、内容创作、VR/AR等。建议投资者积极关注相关投资机会。

⚑【数据·估值】本周整体A股估值出现明显回落;除医药生物、计算机、电气设备、电子、综合板块估值水平上行,其余板块估值水平均下行;休闲服务、有色金属、食品饮料、轻工制造、农林牧渔板块估值跌幅较大。

⚑风险提示:经济数据低于预期,政策支持力度不及预期,疫情控制不及预期。

01

观策·论市——复工开始后市场将会发生怎样的变化

■ A股首周回顾

上周,市场行情经历了巨大波动,2020年2月3日开始,由于前期市场在春节假日期间疫情恶化,外盘和A股期货大跌。更严重的是由于休市时间较长,A股在假日期间累积了大量的被动抛盘——包括融资融券平仓、绝对收益产品减仓、还有恐慌造成的抛盘。因此,开市首日暴跌,不仅体现了疫情对于经济的影响、情绪的恐慌,还有流动性的冲击。

开市后三千多只股票跌停,市场类似于熔断一样失去了流动性,因此开市首日上证指数跌幅7.7%,是多重因素共同影响的结果,而央行月3号投放了1.2万亿的流动性,将逆回购利率也相应的下调,但由于股票市场自身出现了流动性问题,在2月3号当日没有体现。到了次日,此前北上资金连续大幅买入了两百多亿的股票,大量股票在经历第二天暴跌之后打开跌停板,股票市场流动性问题缓解,随后疫情的数据并没有继续明显恶化,市场的恐慌情绪也有所消解。因此,市场开始沿着受影响不大或者受正面影响的行业进行布局,表现较优的是医药医疗、计算机、传媒、新能源和电气设备,但直接受疫情疫情影响较大的行业,如采掘、地产、建筑、钢铁、有色、建材等行业跌幅较大。

主题板块出现大幅反弹,云办公、抗击疫情相关医药、在线教育、医疗器械、智慧医疗、血制品、云计算、网络安全等板块涨幅较大。

■ A股下周的市场——短期博弈的加剧

在过去几天,无论是湖北省内还是省外,疫情的控制情况有了明显好转,新增确诊人数出现了明显回落。但是,疫情的严峻程度仍不容忽视。此前的疫情控制,是用强有力的措施将人口流动冻结下的成果。而2月10日,复工潮来临,防范疫情在湖北省外二次爆发的形势还是相当严峻。很难说疫情最高峰已经过去,拐点已经到来。

那么在投资上的应对也会变的相对复杂和多变。

首先,疫情数据在没有继续恶化之前,复工因素将会是未来投资首先考虑的因素,而政府在疫情缓和后将会把应对经济的下行放在更重要的位置,这种时候受政策影响较大的金融、地产、建筑、汽车等板块可能会受到更多关注。而在TMT领域,如果顺利复工,电子和5G建设相关通信领域会相对更加占优。

此外,商务活动将会逐渐回归正常化,对于航空、酒店等前期受疫情影响较大的板块也会有资金提前布局。

如果疫情能顺利控制,复工顺利,则市场对于经济的担忧会缓解,金融等低估值权重板块的反弹也会使得指数出现反弹。

但是,由于人口开始流动,不排除出现疫情的二次反复,如果确诊和疑似病例数据出现反弹,医药、计算机、传媒等与疫情相关不高或是正面推动的行业将会受益。这种环境下,指数很难出现大涨。

由于疫情的不可预测性,短期来看,应对就比预测重要很多。

■ 更长远的展望——A股仍处在两年半的上行周期,景气方向是永远的加仓方向

首先,我们坚定认为,当前A股仍然处在2019年一月开启的两年半上行周期过程之中,主逻辑是当前中国经济潜在增速不断下台阶,而不再依赖房地产作为短期刺激经济的手段,使得整体流动性处在相对宽裕的状态,利率水平不断下移,由于政府提倡房住不炒,实体经济融资需求相对有限,居民能够寻求的10%以上中高回报的资产较为缺乏,股票市场成为为数不多能够提供百分之十以上中高回报的资产。同时,对于有负债成本约束的机构来说,利率下行也加大了再投资的压力,有必要提高对权益资产的配置权重来提高预期回报率。因此,这种典型的类资产荒状态,是对股票市场影响最大的变量。中期角度,由于疫情对经济的冲击超出预期,在未来很长一段时间货币政策都将保持相对宽松,维持流动性的稳健充裕,企业融资成本稳健下行,A股的估值中枢有进一步抬升的空间。

从行业的角度,科技板块仍然处在上行周期中,未来对于信息化的需求将会进一步提升,5G带动技术进步使得科技供给能力进一步提高,而TO C端信息消费、TO B端信息化建设的提速使得科技需求进一步提高,形成科技供给能力和需求的共振。无论短期波动如何,我们都坚信科技板块将会是未来几个季度景气向上的方向,值得重点关注。而5G建设提速、消费电子需求复苏、远程教育办公医疗的崛起、政务信息化水平的进一步提升、数据中心云计算需求的爆发、未来在VRAR智能驾驶的突破、基于区块链的物资物流的跟踪和溯源、数字货币的创设带来的金融行业的变化、人工智能和机器人的普及和应用、网络安全的需求进一步提升、网红影响精准营销的崛起……将会使得A股在科技领域牛股辈出。

另一方面,经济在受到短期剧烈冲击后,A股传统板块的估值水平包含了相当的悲观预期。虽然疫情缓解,经济逐渐恢复,进入3月后,如果两会召开,关注要点大概率将会是应对稳增长。A股整体也会迎来估值修复的机会,我们认为受政策影响比较大的低估值的金融、地产、建筑、汽车更值得关注。

02

中观·景气——企业盈利下行期被拉长

2019年全年工业企业盈利增长转负,在疫情影响下本轮盈利下行周期将被拉长。2019年1-12月工业企业利润总额累计同比增速为-3.3%,2018年/2017年/2016年分别为10.3%/21.0%/8.5%,与过去三年相比,2019年工业企业盈利增长出现了较为明显的下行,在春节假期以及新冠肺炎疫情的冲击下,绝大多数企业延迟复工,预计工业企业盈利将会进一步探底。

值得注意的是,2019年12月工业企业盈利同比增速较大幅度下降至-6.3%,其他指标如工业企业营业收入、工业增加值、PPI等指标虽未明显好转但是并未出现如利润端这样较大幅度的下滑,根据国家统计局给出的解释,可能与以下因素有关:1.2019年工业企业营业收入累计同比增速相比2018年下降了4.8个百分点至3.8%,需求端出现了一定程度的恶化。2.生产成本如原材料、用工成本等上升,工业企业每百元营业收入中的成本为84.08元,比上年增加0.18元。3.钢铁、石化、汽车等重点行业利润下降拉动作用明显。4.个别行业及企业大幅计提资产减值损失,影响规模以上工业企业利润增速比上年下降1.2个百分点。以上因素的共同作用下,2019年12月工业企业盈利出现了较为明显的恶化。

2019年工业企业盈利依然持续向下探底的一年,在年末部分行业较大规模资产减值损失的影响下,12月企业盈利出现了进一步明显下滑。在2020年1-2月春节假期以及疫情推迟复工的负面冲击下,工业企业盈利可能会在2020Q1进一步下行,尤其是部分中小型企业可能面临现金流紧张的局面。从行业的角度来看,疫情对于上游资源品、中游制造业、消费服务等行业的冲击较大,尤其对基建开工、房地产行业复工、线下消费等行业的负面影响不容小觑,TMT行业受到的影响有限。

在春节假期和延迟复工的影响下,基建审批项目审批速度出现较大幅度放缓。2020年1月,我国基建审批项目数为4407个,同比下降43.90%,基建项目审批投资额为7743亿元,同比下降56.12%。其中电力、热力、燃气及水生产和供应业基建审批项目数为440个,同比下降40.70%,电力、热力、燃气及水生产和供应业基建审批投资额为315亿元,同比下降76.79%;交通运输、仓储和邮政业基建审批项目数为693个,同比下降51.67%,交通运输、仓储和邮政业基建审批投资额为2496.17亿元,同比下降70.94%;水利、环境和公共设施管理业基建审批项目数为3274个,同比下降42.35%,水利、环境和公共设施管理业基建审批投资额为4931.1亿元,同比下降35.94%。

海外半导体景气度依旧持续,北美和日本设备出货额保持较快增长。12月北美半导体设备出货额同比增速扩大,日本半导体设备出货额同比增长5.87%。2019年12月,北美半导体设备制造商出货额为2491.7百万美元,同比增长17.8%,增幅较上月扩大8.7个百分点。根据日本半导体制造装置协会统计数据,2019年12月,日本半导体设备制造商出货额止跌回暖,为177966.67百万日元,同比增长5.87%。2019年TMT行业累计盈利增速为3.1%,相比2018年提升了6.2个百分点,成为改善较为明显的行业之一,伴随着计算机、通信和电子设备行业固定资产投资的持续提升。

03

资金·众寡——陆股通强势回流“科技+消费”

鼠年第一个交易周,疫情冲击下,融资资金先大幅流出后逐渐回流;北上资金积极抄底,净流入规模达300.60亿元,创阶段性新高;ETF持续申购且申购规模翻倍,公募基金也在积极开展自购;与此同时,上市公司重要股东增持规模扩大,减持动力不强,小幅净减持,总体而言,中长线资金的流入对稳定市场具发挥了积极的作用。从资金偏好来看,食品饮料、医药生物、计算机获北上资金大规模净买入,且休闲服务的增持强度也明显增加;融资资金流出规模较节前一周收窄,其中医药生物、电气设备获融资客青睐;信息技术和券商ETF大规模净申购。

本周(2月3日~2月7日)北上资金强势买入,净流入300.60亿元。行业偏好上,北上资金净买入规模较高的行业为食品饮料(75.30亿元)、医药生物(33.20亿元)和计算机(30.95亿元);净卖出规模较高的行业为电子(-5.98亿元)、房地产(-5.10亿元)和钢铁(-4.43亿元)。个股方面,净买入额较高主要包括贵州茅台(35.09亿元)、格力电器(20.85亿元)、宁德时代(20.62亿元)等;净卖出规模较高的为美的集团(-17.93亿元)、华润三九(-8.51亿元)、立讯精密(-6.80亿元)。从增减持强度来看,休闲服务最近一周增持强度扩大最为明显,食品饮料、商业贸易和家用电器等的增持强度也有所增加;建筑材料减持强度扩大最为显著,纺织服装和房地产的增持强度较前期下降。

两融方面,截至2月6日,融资余额为10238.62亿元,当周融资净流出30.48亿元,净流出规模较前一周减小。从行业偏好来看,医药生物、电气设备和电子较大规模净买入,非银金融、计算机和农林牧渔较大规模净卖出。具体的,医药生物、电气设备和电子分别融资净买入47.62亿元、17.09亿元和12.26亿元;非银金融、计算机和农林牧渔分别融资净卖出20.91亿元、15.99亿元和12.35亿元。从个股来看,融资净买入较高个股包括宁德时代(12.16亿元)、TCL集团(10.78亿元)、国轩高科(8.53亿元)等;净卖出较高个股包括中国平安(-6.16亿元)、贵州茅台(-4.27亿元)、永辉超市(-2.79亿元)等。

从ETF净申购来看,本周消费、军工和原材料ETF净赎回,信息技术和券商ETF大规模净申购。具体来看,本周前四个交易日,消费、军工和原材料ETF分别净赎回1.32亿份、1.91亿份和0.16亿份,信息技术、医药、券商和金融地产ETF分别净申购33.68亿份、2.03亿份、28.78亿份和0.36亿份。

从资金需求来看,疫情冲击下,重要股东增持明显增加,净减持和公告的计划减持规模较前期均减少。本周重要股东二级市场增持32.07亿元,减持46.89亿元,净减持14.82亿元,相比前期净减持68.29亿元的规模相对减少。另外,公告的计划减持规模为53.35亿元,较前期的170.41亿元大幅减少。

04

主题·风向——数字经济:B端信息化建设、C端信息化消费将持续爆发

本周市场Wind全A指数周度下跌2.06%,沪深300周度上下跌2.60%,创业板指本周大涨4.57%,本周涨幅居前的主要抗病毒相关以及云化(云办公、云教育等)类相关的主题。

_

_

_

_

本周和下周值得关注的主题事件有:

1、区块链——IDC:到2022年35%的中国政府机构将会发放区块链身份认证

调查机构IDC预测,2020年中国约35%政府机构将会发放区块链身份认证,覆盖公民个人出生证明、驾照、护照等,并容许永久沿用。(新浪科技)

2、钴——国内钴企业复工推迟,2月钴盐产量预计大幅削减四成

外围钴价节后持续上涨,市场整体钴看涨情绪依旧浓厚。下游因为年前备货基本用完,依旧有采购需求,询价陆续增加;上游目前回应冷淡且极少量高价报价,预计订单会尽快增加。另外,行业反馈显示,2月国内钴盐、四钴产量预计环比下滑30%左右,目前行业除个别企业本周复产外,基本2月10日复产,预计2月钴酸锂产量环比下滑40%左右。(上海有色网)

3、无人配送、智能物流——全程无人,京东物流完成武汉智能配送第一单

在武汉市青山区吉林街上,京东智能配送机器人从京东物流仁和站出发,顺利将医疗物资送到了武汉第九医院,完成了疫情爆发后武汉智能配送的第一单。京东表示,后期这些配送机器人将为更多武汉的医院提供必要物资的配送。同时,对于已隔离的医院、小区如有需求,京东物流也将考虑通过配送机器人来提供园区内的物资运输与配送。(IT之家)

4、数字经济——新闻联播:线上场景活跃,数字经济发展提速

据央视《新闻联播》,依托互联网,各地利用新技术做好疫情防控的同时,在线教育、视频办公等新业态十分活跃。这两天,全国上千万企业、近两亿人开启在家办公模式。阿里、华为、腾讯等各大网络办公平台纷纷告急。对云服务的需求大增也让服务器生产企业开足马力,春节假期里,山东浪潮集团就接到了1500台服务器的订单。目前,中国已成为全球最大的电子商务市场,占据了全球零售电商40%以上的交易额。数字经济占GDP的比重超过了三分之一,总量居世界第二。

5、在线教育——国家广电总局指导网络视听平台疫情防控期间规范开展在线教育、发改委:应对新型冠状病毒感染肺炎疫情,支持鼓励劳动者参与线上职业技能培训

一是加强统筹管理,指导有条件的网络视听平台在符合相关部门要求的前提下开展在线教育业务,为疫情防控期间“停课不停学”提供支持。二是精品课程丰富学生假期生活。三是远程教学功能助力新学期网络授课。

通知提出,充分利用门户网站、移动APP、微信小程序等多种渠道,提高线上职业技能培训的可及性。充分利用移动互联网技术,推动技能培训服务向移动智能终端、自助终端等延伸。加大对线上职业技能培训平台建设支持力度。建立劳动者线上职业技能培训台账,做好培训积分管理。加强职业技能培训线上线下融合,疫情结束后一年内,劳动者可依据线上培训学时、学分等培训成果,在公共实训基地等线下培训场所优先参加职业技能实训。

6、数字货币——美联储理事Brainard:美联储正在研究可能的由央行发行的数字货币。数字化支付可以带来便利,但也会给金融稳定和货币政策带来风险

7、体外诊断——抗体诊断已近临床完成阶段,或打破核酸检测假阴性困局

中国疾控中心主任、中科院院士高福介绍,新型冠状病毒的体外诊断试剂可以有核酸、抗原和抗体诊断试剂等多种类型,但目前只有核酸试剂应用于新型冠状病毒感染病例的诊断,抗体诊断试剂正在紧锣密鼓地研发中。“据我们掌握的情况,IgM(免疫球蛋白M)抗体试剂有多家研究机构和企业已经接近临床试验完成阶段,希望很快应用到检测中;IgG(免疫球蛋白G)抗体试剂也在研发中。”(中国科学报)

8、新零售、生鲜电商——微信小程序春节果蔬交易增149%,社区电商交易增三倍片

微信小程序官方数据显示,2020年除夕到初七,小程序生鲜果蔬业态交易笔数增长149% ,社区电商业态交易笔数增长322%。据各零售企业官方数据显示,到家业务都有明显增长:除夕到初六,每日优鲜小程序相比去年同期的订单量增长309%,实收交易额增长465%,蔬菜、水果、肉蛋、粮油速食、防护口罩始终占据热销品类前五。(新京报)

9、游戏——AppAnnie:头条系1月下载飙升,腾讯称霸游戏榜

2月7日,市场研究机构App Annie公布今年1月月度指数榜单,受春节和新型冠状病毒因素影响, 视频类应用的下载量和收入增长明显。其中,头条系应用表现突出,在应用下载排行上,头条、西瓜、火山直播、剪映和红果小说共6款头条系应用进入前十名。热门游戏方面,《王者荣耀》《和平精英》在收入榜上排名前二,春节前大规模买量的《剑与远征》在下载和收入排行上均位列第三。(新京报)

10、IDC—工信部:春节期间移动互联网流量消费271.6万TB

据工信部,春节假期期间,移动互联网流量消费了271.6万TB,同比增长36.4%,除夕和初一两天的移动数据流量消费分别同比增长42.1%和40.8%。在疫情预警、交通状况、公共卫生提示及防控知识等各类公益短信拉动下,春节假期全国移动短信发送量219.6亿条,同比增长21.3%。

11、大数据—中央网信办:做好个人信息保护利用大数据支撑联防联控工作,鼓励有能力的企业在有关部门的指导下,积极利用大数据,分析预测确诊者、疑似者、密切接触者等重点人群的流动情况,为联防联控工作提供大数据支持

本周产业观察——数字经济:B端信息化建设、C端信息化消费将持续爆发

对于投资者来说,疫情带来的针对B端的信息化建设加速,如远程办公(视频会议)、工业互联网、医疗信息化、物资溯源和跟踪等等,针对C端“宅消费”渗透率的提升,如游戏行业、OTT、有线电视、直播行业、在线教育、在线阅读、内容创作、VR/AR等。建议投资者积极关注相关投资机会。

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

05

_

数据·估值——整体A股估值回落

本周全部A股估值水平回落。截至2月7日收盘,全部A股PE(TTM)下行0.8X至14.7X,处于历史估值水平的24.4%分位数。创业板本周继续上行, PE(TTM)上行1.1X至46.6X,处于历史估值水平的42.0%。代表大盘股的沪深300指数PE(TTM)下行0.8X至11.6X,处于历史估值水平的30.8%分位数。代表小盘股的中证1000指数PE(TTM)下行1.2X至24.9X,处于2014年以来历史估值的25.2%分位数。

_

_

_

在行业估值方面,本周除医药生物、计算机、电气设备、电子、综合板块估值水平上行,其余板块估值水平均下行。本周申万一级行业中,休闲服务、有色金属、食品饮料、轻工制造、农林牧渔板块估值跌幅较大,下行幅度超过2.0X。其中休闲服务板块市盈率下行3.99X至27.1X,处于历史估值水平的4.8%分位;有色金属板块估值下行3.74X至33.2X,处于历史水平的40.6%分位;食品饮料板块估值下行2.45X至30.1X,处于41.0%历史分位;轻工制造板块估值下行2.31X至23.2X,处于19.7%历史分位。医药生物、计算机板块估值涨幅较大,上行幅度超过2.0X。医药生物板块市盈率上行2.67X至39.0X,处于历史估值水平的56.1%分位;计算机板块估值上行2.15X至57.6X,处于历史水平的74.0%分位。截至2月7日收盘,一级行业估值排名前五的行业分别是计算机、国防军工、电子、通信、医药生物。

_

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有