搜索

2020-02-11 12:07:16 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:天风证券

刘畅(金麒麟分析师) 分析师 SAC执业证书编号:[email protected]

2020年春节期间,天风证券研究所组织了新春返乡问卷调查,共收集到2527份来自全国各地的有效问卷,问卷结果揭示食品饮料板块中白酒、乳制品、啤酒和餐饮行业消费趋势,基本印证我们在策略报告中的观点,新四化下三条主线逻辑顺畅:1)高端白酒在高收入群体中存在刚需,受益消费升级趋势未来需求有保障;2)餐饮连锁产业链中便捷化趋势明显,半成品、外卖产业链相关企业受益;3)乳制品和啤酒行业高集中度下产品结构再优化。

调研对象以青壮年为主,收入水平较高

调研样本中有75.4%来自一二线城市,是本次调研的主要群体,年龄分布较为年轻,18岁-28岁的青年占到整体的30.7%,29岁-40岁的壮年占到整体的43.7%。收入水平上,月均收入1万-5万的样本占比最高,达到33.2%,其次是5000到1万的样本,占比达到26.9%。

白酒:高端市场空间仍存,刚需确保稳步发展

消费者的收入水平和购买白酒价位呈现正相关关系,一二线城市的白酒消费以次高端和高端为主,而三四五线城市则以低端为主,高端市场空间依然广阔。春节期间,购买高端白酒的用途主要以送礼为主辅以少量的家庭宴席消费,因此随着年龄及收入的增长,过年期间送礼走动的需求随之增多,高端白酒占比也随之提升。高端白酒在高收入群体中拥有一部分的刚性需求,未来消费升级趋势下,高收入人群提升带来高端白酒需求增长。

乳制品:当下品牌认可度尤为重要,回归营养本质是趋势

超过半数的消费者选购乳制品时最倾向于考虑知名品牌产品,其次是打折促销力度和当地企业,当下品牌认可度仍尤为重要。从本质上来说,高知名度与高价位都在一定程度上反应了消费者在购买乳制品时对产品品质的高要求,对于乳制品来说,新鲜度也是产品品质非常重要的评判标准,消费者对乳制品的最终诉求仍是落脚到产品本身的质量和营养上。

啤酒:消费升级助推产品升级,高端化任重道远

收入越高的消费群体,会减小低端啤酒的购买,转而倾向于消费高端品牌、精酿或者高端低温原浆。一二线城市的啤酒消费以高端为主,而三四五线城市则以低端为主。啤酒行业高度集中,价格战激烈,随着啤酒行业增速低迷以及消费观念的转变,行业低价竞争策略难以为继,结构升级成为企业发展的主要着眼点。随着人均可支配收入的不断上涨加之人民消费意识的改善,人们更加青睐高档化个性化的产品,消费观念的升级驱动啤酒向高端化发展。

餐饮:消费升级助推产品升级,高端化任重道远

绝大多数调研对象倾向于自购食材在家做的晚餐方式,使用基础调料的消费者比例随年龄的增长而提高,青年群体中使用复合调料在家做的比例为22.7%,复合调味料在年轻消费者中接受度高。城市发展程度越高在家就餐的比例越低,外卖最受一线、新一线城市消费者青睐,上线城市外卖市场空间大,未来附属于外卖产业链的调味料、方便速食产品等均将迎来高速发展。

风险提示:疫情导致的企业无法顺利复工、终端动销不达预期,高端化进程受阻,食品安全问题等。

在2020年春节期间,天风证券研究所组织了新春返乡问卷调查,共收集到2527份来自全国各地的有效问卷,接下来我们通过对调研结果的分析梳理,揭示食品饮料板块中白酒、乳制品、啤酒和餐饮行业的基本情况和发展趋势。

1.调研对象基本情况:以青壮年为主,收入水平较高

从样本的区域分布情况来看,以一二线城市为主。城市等级划分参照第一财经发布的《2019城市商业魅力排行榜》,另外将港澳台地区划归到一线城市。剔除未作答的数据,调研样本中有75.4%来自一二线城市,是本次调研的主要群体。

从样本的年龄分布情况来看,年龄结构偏年轻化,以青壮年为主。按照我国的年龄划分标准,18岁-28岁为青年中的青春期,29岁-40岁为青年中的成熟期,也可以称为壮年,41岁-65岁为中年。调研对象主要集中在青壮年,是消费的主要人群,样本中18岁-28岁的青年占到整体的30.7%,29岁-40岁的壮年占到整体的43.7%。

从样本的经济收入水平来看,整体收入水平偏高,主要居于北京平均工资7855元(2018年数据)以上。月均收入1万-5万的样本占比最高,达到33.2%,其次是5000到1万的样本,占比达到26.9%,超过整体的四分之一。这种收入结构可能与大部分调研对象来自一二线城市有关。

2.白酒:高端市场空间仍存,刚需确保稳步发展

近四成消费者不自主购买白酒,次高端白酒最受青睐。调研结果显示,有36.1%的消费者基本不购买白酒,主要原因为调研样本以18岁-40岁的青壮年为主,整体年龄结构相对于白酒主力消费群体偏低。在自主购买白酒的消费者群体中,有27.5%选择购买次高端白酒(价位在200-800元),有17.5%选择购买低端白酒(价位在200元以下),高端白酒(价位在800元以上)的购买人数较低,只有14%。

2.1.白酒消费水平与收入正相关,消费升级助推高端市场发展

壮年群体对白酒的消费意愿最为强烈。29岁-40岁的壮年群体中基本不购买的比例为35.9%,是所有年龄段里该比例最低的。

消费者的收入水平和购买白酒价位呈现明显正相关的关系。在月收入从3000以下上升到5万以上,低端白酒的消费明显下降,在月收入1万以下的人群中,购买0-200元白酒的群体占比最多达到25.2%,这部分消费群体购买白酒的目的以自饮为主,因此更追求性价比。月收入达到1万元以上,800元以上的高端白酒的消费有一个大幅度的提升,并成为该类消费者最主要的白酒消费种类,占比达到36.9%。

春节期间,购买高端白酒的用途主要以送礼为主辅以少量的家庭宴席消费,因此随着年龄及收入的增长,过年期间送礼走动的需求随之增多,高端白酒占比也随之提升。高端白酒在高收入群体中拥有一部分的刚性需求,未来消费升级趋势下,高收入人群提升带来高端白酒需求增长。

2.2.下线城市仍以低端白酒消费为主,高端市场空间仍存

一二线城市的白酒消费以次高端和高端为主,而三四五线城市则以低端为主。一线、新一线城市高端白酒的消费占比达到16.9%,将近是三四五线城市高端白酒消费的两倍水平。而三四五线城市低端白酒的消费占比达到25.9%,也将近是一线、新一线城市低端白酒消费的两倍水平。可见白酒消费水平与城市发展程度高度相关,在城市发展程度越高的地区,高端白酒的消费占比越高,低端白酒的消费占比越低。随着中国城市化进程的逐步推进,城乡居民人均消费水平的提升,向次高端、高端品类扩容将是行业趋势。

此外,今年春节期间的肺炎疫情将长期影响民众对健康方面的认知和重视,对于白酒行业而言,消费者降低饮酒频次强化适度饮酒的理念,使得白酒行业总量下降,而品牌集中和价位升级的趋势将更加显现。2012 年以来,我国居民人均消费支出增速稳定在7%以上,显著快于GDP 增速,呈现出明显的消费升级态势。消费升级推动白酒行业结构升级,进而推动高端白酒需求量的增长。因此具有天然稀缺性和品牌壁垒的高端白酒将在行业整合中受益。

3.乳制品:当下品牌认可度尤为重要,回归营养本质是趋势

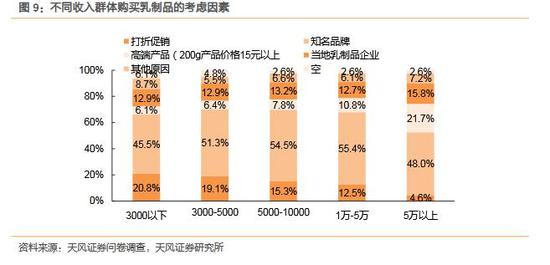

超过半数的消费者选购乳制品时最倾向于考虑知名品牌产品,其次是打折促销力度和当地企业。购买牛奶或者酸奶时,有51.5%的调研对象主要考虑品牌的知名度,15%的调研对象主要考虑产品打折促销的力度,12.9%的调研对象倾向于购买当地企业生产的产品,8.9%的调研对象倾向于选购较高端的产品(200g产品价格15元以上)。消费者对品牌知名度的青睐,与在乳制品行业品牌化阶段头部乳企高投入营销培养品牌认可度有关,知名的品牌往往意味着更有保障的安全性和更优质的品质。消费者在选购乳制品时专业化程度仍不高,品牌营销在乳企经营中较为重要。

除知名品牌因素外,打折促销是影响力排在第二的因素,由于牧场上游饲料种植成本较高,国内乳制品销售价格较国外高,这使得打折促销成为影响消费者消费选择的较重要因素。从本质上来说,高知名度与高价位都在一定程度上反应了消费者在购买乳制品时对产品品质的高要求,对于乳制品来说,新鲜度也是产品品质非常重要的评判标准,当地企业的产品一般以保质期较短的低温产品为主,更能保证乳制品的新鲜程度,当然对当地乳企的选择也包含对历史较为悠久的品牌的熟悉与信赖。消费者对乳制品的最终诉求仍是落脚到产品本身的质量和营养上。

3.1.高收入群体追求更高品质,偏好高端产品

高收入水平群体更倾向于挑选知名品牌和高品质产品,对价格的敏感性降低。随着收入水平由3000元以下提高到5万元以上,购买牛奶或者酸奶这类乳制品时考虑价格折扣的比例从20.8%逐渐降低到4.6%,说明收入水平越高的消费群体对产品价格的敏感度越低。与此同时对产品知名度和品质的追求逐渐提高,月收入低于5万的消费者随着收入水平的提高更重视品牌知名度和产品品质,月收入为1万-5万的消费群体最看重知名品牌,在购买牛奶或者酸奶这类乳制品时考虑知名品牌的比例高达55.4%,月收入高于5万的消费群体对高端产品的重视程度有一个显著提高,他们在购买这类乳制品时考虑高端产品的比例高达21.7%,仅仅是知名品牌已经不能满足这类群体对乳制品消费的需求。

3.2.主力消费群体偏好高端产品,高端化趋势延续

青年群体相对更看重优惠力度,壮年群体相对更看重产品品质,中年群体相对更看重品牌知名度。三个年龄段相对比,青年群体在购买牛奶或酸奶这类乳制品时有19%主要考虑打折促销力度,明显高于壮年和中年群体,主要是由于青年群体消费能力有限,倾向于购买性价比高的产品。壮年群体对产品品质的要求要高于青年和中年群体,他们在购买这类乳制品时有11.9%倾向于选择高端产品,主要是由于壮年群体收入水平较高,具有一定的消费能力可以追求较高的生活品质。老年群体中有57%的消费者在购买时主要考虑品牌知名度,17.7%的消费者倾向于购买当地企业产品,这两个比例均高于青壮年群体,对当地企业产品的青睐也是重视产品知名度的一种反应。针对不同群体设计、推广产品时应有不同的侧重,以青年为主要销售对象的产品在营销时要适当加大促销力度,以壮年为主要销售对象的产品在设计时要尽力提高产品品质,以中年为主要销售对象的产品在营销时要注重推广,不断提高品牌知名度。

我国乳制品行业集中度比较高,行业发展较为成熟,高速增长的时期已过,未来更多的是结构性调整。牛奶饮品市场规模的负增长,更能够体现出消费者对乳制品的需求不再被广告营销引导,而是重归营养价值的需求。产品健康化满足高品质需求和多样化满足不同消费群体需求将成为行业发展趋势。

4.啤酒:消费升级助推产品升级,高端化任重道远

目前啤酒消费还是以中低端品牌为主,产品高端化之路仍长。近半数消费者购买的啤酒价格低于10元,主要价位在5-10元。购买价位在10元以下的啤酒的消费者比例为47.1%,将近占整体的一半,其中购买国产品牌,价格在5元及以下的消费者占16%,购买国产或国外品牌,价格在5-10元的消费者占31.1%。购买高端品牌,价格在10-15元的消费者占整体的15.7%,略低于购买价格5元及以下的消费者比例,购买精酿或者高端低温原浆的消费者比例最低,只有11%。

4.1.啤酒高端化进程将受益于消费升级过程

收入越高的消费群体,会减小低端啤酒的购买,转而倾向于消费高端品牌、精酿或者高端低温原浆。随着收入水平由3000元以下提高到5万元以上,购买5元以下国产低端品牌啤酒的消费者的比例从25.5%逐渐降低到6.6%,而购买10-15元高端品牌、精酿或者高端低温原浆的消费者比例逐渐提高,月收入5万以上的消费群体中购买高端品牌、精酿或者高端低温原浆的比例高达52.6%,其中购买10-15元高端品牌的消费者占该群体的27%,购买精酿或者高端低温原浆的消费者占该群体的25.7%。对于月收入5万以下的消费群体来说,啤酒消费价位集中在5-10元。

4.2.上下线城市啤酒消费水平差别大,结构调整进行时

一二线城市对高端啤酒的消费需求最高,而三四五线城市则以低端为主。一线、新一线城市啤酒消费者购买高端品牌、精酿或者高端低温原浆比例最高,达到31.6%,其中购买价格10-15元的高端品牌的消费者占整体的18.2%,购买精酿或者高端低温原浆的消费者占整体的13.4%,以上比例均高于二线、三四五线城市。三四五线城市的啤酒消费集中在中低端,其中购买价格5-10元啤酒的消费比例最高,达到35.1%。与白酒行业类似,随着中国城市化进程的逐步推进,城乡居民人均消费水平的提升,啤酒行业也要推进产品结构改革,向高端品牌聚拢。

啤酒行业高度集中,价格战激烈,随着啤酒行业增速低迷以及消费观念的转变,行业低价竞争策略难以为继,结构升级成为企业发展的主要着眼点。随着人均可支配收入的不断上涨加之人民消费意识的改善,人们更加青睐高档化个性化的产品,消费观念的升级驱动啤酒向高端化发展。

5.餐饮:在家烹饪仍为主流,复合调味料零售端迎来时机

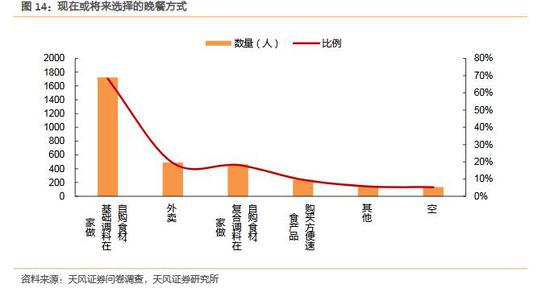

绝大多数调研对象选择自购食材在家做的晚餐方式,选择外卖或者方便食品的比例不高。调研结果显示,有68.3%的调研对象选择自购食材,使用基础调料在家做的晚餐方式,19.4%的调研对象选择外卖,18.2%的调研对象选择自购食材,使用复合调料(例如鱼香肉丝调料)在家做的晚餐方式,仅有9.5%的调研对象选择方便食品。近年来,食品安全问题受到广泛关注,频频爆出的餐饮业卫生不达标的新闻也降低了消费者外出就餐的意愿,自购食材在家做的就餐方式不仅保证了食物健康安全,而且成本费用比较低,是较为理想的长期就餐方式。同时,日益丰富的复合调味料满足了消费者多元化的就餐需要,还给大量不善厨艺的年轻人在家就餐的机会,使得自购食材在家做的可行性大幅提高。

5.1.复合调味料在年轻消费者中接受度高,符合未来趋势

使用基础调料在家做的比例与年龄成正相关关系,而选择其余就餐方式的比例与之成反相关关系。同样是自购食材在家做的就餐方式,使用基础调料的消费者比例随年龄的增长而提高,中年群体中选择使用基础调料在家做的比例高达82.5%,远远高于青年群体的60.3%,使用复合调料的消费者比例随年龄的增长却逐渐下降,青年群体中使用复合调料在家做的比例为22.7%,而中年群体仅有13.6%,复合调味料在年轻消费者中接受度较好,主力消费群体的此偏好将为复合调味料零售端发展带来时机,预计2015-2020 年复合调味料市场仍保持14.7%复合增速,增速高于调味品行业增速,同时速冻食品作为方便食品的重要组成部分也有一个稳健增长的趋势。

选择外卖和方便食品的消费者比例随年龄的增长而降低,青年群体选择外卖的比例高达30.1%,选择方便食品的比例也有14.2%,而中年群体选择外卖的比例为3.9%,选择方便食品的比例只有3.2%,这主要是由于生活节奏的不同,年龄较小的群体面临较大的工作压力,没有足够的时间下厨,因此偏好节省时间精力的外卖、方便食品和复合调味料,在未来的很长一段时间,青年群体仍然会是外卖、方便食品和复合调位料的主要消费群体。

5.2.上线城市外卖市场大,外卖产业链各环节均收益

城市发展程度越高在家就餐的比例越低,外卖最受一线、新一线城市消费者青睐。一线、新一线城市自购食材在家做的比例无论是使用基础调料还是符合调料均低于二线城市和三四五线城市,一线、新一线城市使用基础调料在家做的比例只有67.1%,使用复合调料在家做的比例只有17.2%。二线城市自购食材在家做的比例要高于三四五线城市,二线城市使用基础调料在家做的比例达到73%,使用复合调料在家做的比例达到22.7%。外卖在一线、新一线城市中占比最高,达到25%,这与一线、新一线城市生活节奏快,空余时间较少有关,上线城市外卖市场空间较大,同样与外卖产业相关的辅餐类调味品有较大增长空间。

根据《中国外卖消费大数据洞察》数据,预计餐饮行业市场2020年可突破5万亿、O2O外卖市场交易额2020年可突破7000亿、2020年外卖用户规模将达到6亿,外卖市场在今后仍然有很大的增长空间。2017年,虎邦辣酱联合饿了么、美团两大外卖平台,推出15g、30g、50g小包装产品,主打外卖标配,虎邦辣酱在2018年实现了上亿罐的销售量,成为调味料界的新星,未来附属于外卖产业链的调味料、方便速食产品等均将迎来高速发展。

6.投资建议:调研结果印证策略观点,新四化下三条主线逻辑顺畅从本次调研结果来看,食品饮料行业呈现便捷化、高端化、多样化、健康化的发展趋势,印证我们在策略报告中提出的观点,在此重申,在新四化的趋势下食品饮料行业中期的发展逻辑将呈现以下三条主线:

⚫深度社交成本提升下的货币再集中——高端白酒:高端白酒消费与收入水平正相关,且在高收入群体中存在刚需,白酒行业品牌集中和价位升级的趋势将更加显现。消费升级推动白酒行业结构升级,进而推动高端白酒需求量的增长。我们持续看好高端白酒市场,重点推荐泸州老窖,长期看好贵州茅台和五粮液。

⚫重劳力行业的标准化和工业化——餐饮连锁产业链:复合调味料在年轻消费者中接受度高,符合餐饮便捷化趋势,在此趋势下提高餐饮企业制作效率的半成品受到青睐,建议关注生产火锅料等餐饮原料半成品的安井食品和三全食品、生产复合调味料品的天味食品,此外关注安琪酵母和恒顺醋业投资机会。在便捷化趋势下,尤其是上线城市外卖市场空间巨大、快速发展,外卖产业链上存在调味品领域新的发展形势,也是传统调味品公司创新方向。

⚫行业高度集中下的格局再优化——乳制品和啤酒:乳制品双寡头格局稳定,未来在乳制品行业低温化、高端化、健康化的趋势下,双寡头将持续产品结构优化,建议关注伊利股份、蒙牛乳业、中国飞鹤和澳优。啤酒行业结构升级将是支撑行业长期增长的主要逻辑,随着人均可支配收入的不断上涨加之人民消费意识的改善,人们更加青睐高档化个性化的产品,消费观念的升级驱动啤酒向高端化发展,建议关注产品结构改善显著的青岛啤酒、重庆啤酒和珠江啤酒。

7.风险提示:疫情导致的企业无法顺利复工、终端动销不达预期:受新冠疫情影响,社交活动停滞,终端需求或不达预期;同时工厂复工受到一定限制,供给端或存在无法按需供应的风险。

高端化进程受阻:高端化进程受人均收入、消费水平、消费意愿的影响,三者中有一方受不利影响,将会使得白酒、乳制品、啤酒等子行业的高端化趋势受阻。

食品安全问题:食品安全问题是影响整个行业的重大因素,将会导致行业需求及信心受挫,并使得行业格局发生重大变化。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有