搜索

2020-02-15 14:07:11 来源:新浪财经-自媒体综合

开源证券中小盘增发并购专题【再融资新政正式落地,定增迎来黄金时代】

来源:金钜策股

孙金钜、任浪

摘要

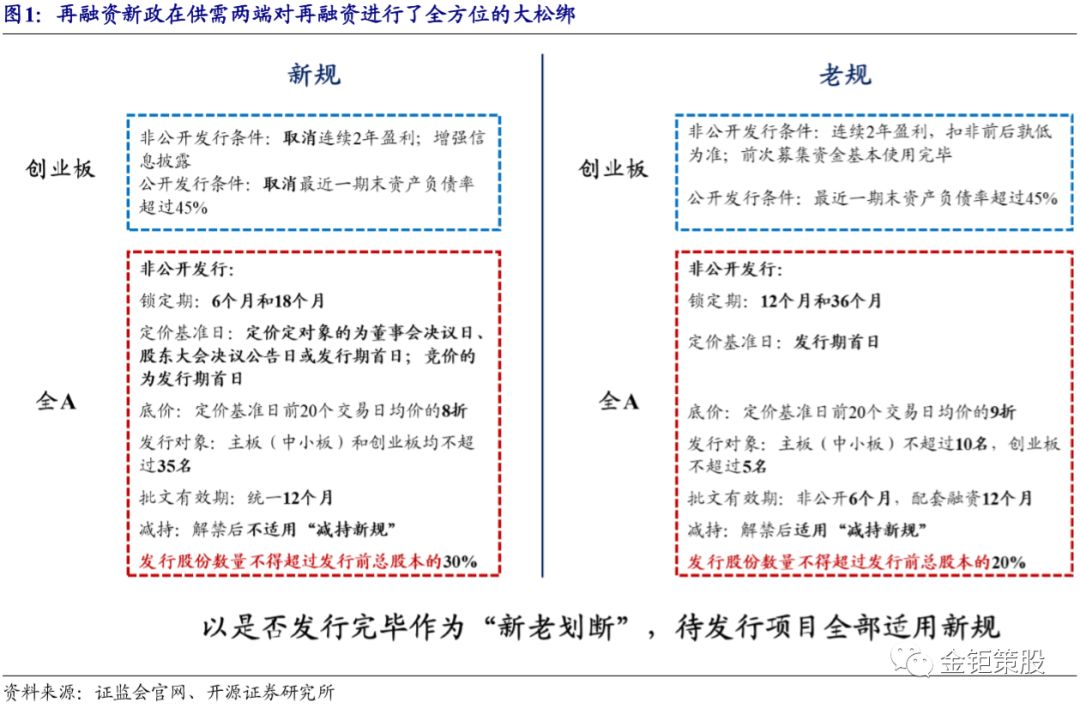

再融资新政正式落地,定增将迎来黄金时代。2020年2月14日晚,证监会发布了《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》,同时对《发行监管问答——关于引导规范上市公司融资行为的监管要求》进行修改(以下统称为再融资新政),并且自发布之日开始施行。这是证监会2019年11月8日发布再融资新政(征求意见稿)后的正式落地。再融资新政从供需两端对再融资进行了全方位的大松绑,作为再融资的核心品种定增将快速回暖,迎来黄金时代。

政策松绑解决核心需求问题,2020年定增市场将迎来翻倍以上增长。2017年进入严监管时代之后,折扣率下降、锁定期延长、减持受限,定增市场对资金的吸引力大幅下滑,市场规模从2016年巅峰的1.07万亿元快速下滑到2019年的1229亿元。本次再融资新政在提升折价率上限、缩短锁定期、放松减持限制、降低参与门槛四位一体全面提升了定增市场对于资金方的吸引力,解决了定增市场核心的需求问题。2018年以来定增市场持续发行困难,定增发行失败的比例持续超过50%,并且还存在众多发行不满额的情况。再融资新政的落地将保障定增市场发行的成功率,仅成功率的提升就能保障定增市场规模迎来翻倍以上的增长。同时发行条件的放宽、发行成功概率的提升又将进一步刺激更多的上市公司选择定增进行融资,定增市场将迎来黄金发展期。

折扣率提升,定增投资将进入“黄金坑”时代。定价定增的定价基准日由发行期首日改回为董事会决议日、股东大会决议日或发行期首日。这意味着定价定增可以提前锁价,并且底价由定价基准日前20个交易日公司股票均价的9折改为8折。因此对于定价定增,仅考虑折价率(一般为底价)贡献的收益,年化收益即可达16.7%,高折价投资价值凸显。新规之下,定价定增发行的吸引力大幅提升,将重新成为定增市场的主流品种。竞价定增依旧是发行期首日定价,但底价折扣由9折改为8折,锁定期由12个月改为6个月。新规后竞价定增的吸引力也将大幅提升,但资金进入需要时间,目前定增市场仍旧是供大于求,短期内存在折价率较高、锁定期短、减持不受限的高折价套利机会。随着折价率上限的提升,未来定增市场投资将进入“黄金坑”时代。

降低参与门槛,定增市场的参与资金将更加多元化。本次将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。定增市场的参与门槛大幅下降,2019年竞价定增的平均募集规模为8.54亿元,发行对象调整为35名后参与定增的单份金额为2440万元,门槛较此前大幅下降。参与门槛的大幅下降将降低此前定增市场的“拼单”需求,同时部分个人投资者、私募、公募、保险、年金、社保等各方都可以直接参与到定增市场投资中来,参与的资金和主体将更加的多元化。

风险提示:再融资政策变化。

1

政策大松绑,定增市场规模将迎来翻倍以上增长

2020年2月14日晚,为深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,证监会发布了《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》(以下统称为再融资新政),自发布之日起施行。同时对《发行监管问答——关于引导规范上市公司融资行为的监管要求》进行修订,适度放宽非公开发行股票融资规模限制,并同步公布施行。此次正式稿是2019年11月8日证监会发布再融资新政(征求意见稿)的正式落地。正式稿相较征求意见稿的主要差异在于“新老划断”,正式稿以是否发行完毕作为“新老划断”,即日起尚未发行的再融资方案均适用新规。同时证监会对非公开发行的股份数量上限由不得超过发行前总股本的20%提升至30%。再融资新政在供需两端对再融资进行了全方位的大松绑,再融资将迎来黄金发展期。

_

1.1、 再融资政策自2018年10月以来持续放松

2018年10月开始再融资政策进入放松周期。2014年5月到2018年10月,再融资政策经历了一个完成的放松到收紧的周期。自2018年10月证监会发布的《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答(2018年修订)》开始,再融资政策再次进行放松周期。2018年10月证监会对配套募集资金的用途进行了放松,可以用于补流和偿债,比例不得超过交易对价的25%或者不超过募集配套资金总额的50%。2018年11月证监会发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》,对非公开发行融资间隔和资金用途进行了放松。允许前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的上市公司,不受18个月融资间隔限制,但原则上不得少于6个月,融资规模不超过最近12个月股份回购总金额10倍的,再融资不受融资间隔期的限制,审核中给予优先支持。同时对于确定发行对象的非公开发行股票方式募集资金的,资金可全部用于补流和偿债;通过其他方式募集资金的,用于补流和偿债的比例不得超过募集资金总额的30%(轻资产、高研发投入特点的企业超过上述比例的,应充分论证其合理性)。2018年11月,证监会开始试点定向可转债并购以及配套融资。2019年10月证监会发布了《关于修订<上市公司重大资产重组管理办法>的决定》,在对并购重组政策进行大松绑的同时恢复了借壳的配套融资。本次再融资政策再次迎来了大松绑:供给端看,放松了对于创业板公司进行公开发行和非公开发行的要求,更多创业板公司具备再融资的资格;需求端看,从锁定期、定价基准日选择、底价、发行股份数量、发行对象数量、减持限制、批文有效期七大维度进行了放松来吸引资金参与到再融资市场。与2017年再融资政策全面收紧相比,目前再融资政策是全面放松,并且较2017年之前更为宽松。

1.2、降低发行要求,创业板待发行公司最受益

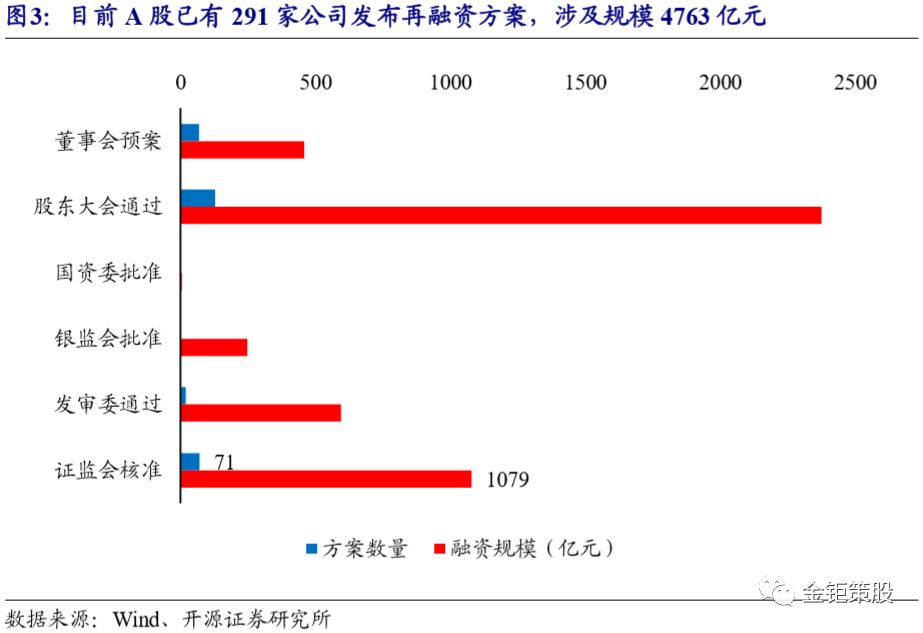

创业板亏损公司和已发预案公司最受益。本次放松精简了上市公司的发行条件:取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。由于商誉减值的爆发,众多创业板公司在2018年业绩出现了大幅的亏损,从而不满足非公开发行的条件,此次修订就这部分公司重新获得非公开发行的权利。目前789家创业板公司中有171家公司不满足连续2年盈利的要求,这类亏损但又有融资需求的公司将受益。同时再融资新政以是否发行完毕作为“新老划断”,目前已发布预案的公司将全部适用新规,率先受益。上市公司已有的再融资方案在履行相应的决策程序并更新申请文件或办理会后事项后即可继续推进,其中已通过发审会审核的,不需重新提交发审会审议,已经取得核准批文预计无法在原批文有效期内完成发行的,可以向证监会申请换发核准批文。目前A股已经发布定增方案的公司有291家,合计融资规模为4763亿元,其中有71家公司已经获得证监会批准,涉及融资规模1079亿元。目前已经发布定增方案的291家公司中化工、电子、机械行业数量最多,分别为31家、29家和28家;融资规模来看非银、电子、房地产和化工的融资规模较大,分别达到了735亿元、458亿元、451亿元和408亿元。

1.3、解决核心需求问题,定增市场规模将迎翻倍以上增长

提升折扣上限、缩短锁定期、放松减持限制、降低参与门槛,四位一体提升定增市场吸引力。折扣率和锁定期一直是定增市场对于资金方吸引力的关键核心,此前定增市场的底价为定价基准日前20个交易日均价的9折,并且锁定期为12个月或者36个月,此外在限售期解禁之后还需要受减持新规的限制。减持新规要求连续3个月内集中竞价减持不得超过总股本的1%,大宗交易减持不得超过总股本的2%且大宗受让方受让后6个月内不得减持,同时还要求定增股东解禁首年集中竞价减持不得超过所持定增股份的50%。减持新规不仅限制了定增股东解禁后的流动性,另一方面还变相延长了定增股份的锁定期。正是由于折扣率的下降和锁定期的延长,导致了定增市场吸引力的大幅下降,从而带来了定增市场的持续低迷。本次松绑将带来折扣率的提升和锁定期的大幅缩短。定价定增可以提前锁价,并且底价的折扣由9折提升至8折,同时锁定期由12个月/36个月缩短到6个月/18个月,同时减持不受限制,将大大提升定增市场的吸引力。此外,本次修订还将投资者数量从创业板的不超过5人和主板(中小板)的不超过10人统一提升至不超过35人,定增单份的金额将大幅下降,参与定增市场的门槛大幅降低,也将吸引更多的投资者参与进来。

解决核心的需求问题后,定增市场规模将迎来翻倍以上的增长。2017年定增严监管之后发行规模持续下滑,从2016年巅峰的1.07万亿元(其中竞价6207亿元,定价4460亿元)快速下滑至2019年的1229亿元(竞价1009亿元,定价219亿元)。严监管以来限制定增市场规模的核心就在于资金的吸引力不够,需求不足。2018年以来定增市场发行持续困难,2018年定增发行失败的概率高达52.4%,2019年以来延续这一趋势,发行失败的概率进一步小幅提升至52.6%。同时在发行成功的项目中基本全部均为底价发行,2019年纯粹按底价发行的项目占比达到了85.3%,如果考虑部分公司发行价仅略高于发行底价,基本上95%以上的项目已经全部为底价发行。同时有接近三成的一年期定增在首次报价是存在募集不满额需要追加认购的情形,2018年以来募资不满额(实际募资低于预计募资金额的90%)的情况开始显著提升,2018年有52.7%的公司募资不满额,2019年这一比例进一步提升到了56.6%。再融资新政之后,定价定增8折的折扣锁定18个月,竞价定增8折的底价锁定6个月,并且批文有效期有12个月,基本上所有的定增在发行端都不会有太大的困难,发行成功率将快速提升至接近100%。可以看到在解决了核心的需求问题后,仅成功率的提升和募资不满额现象的消除就能驱动定增市场规模实现翻倍以上的增长。同时上市公司在看到定增发行成功率大幅提升且发行条件进一步放宽、发行股份数量进一步提升的背景下,将会有更多的上市公司选择采用定增的融资方式,在项目的供给端也将迎来快速的回暖。因此,我们认为再融资新政落地后,2020年定增市场将快速回暖,市场规模将迎来翻倍以上的增长。

2

折价率上限提升,定增投资进入“黄金坑”时代

折价率上限提升,定增投资将进入“黄金坑”时代。本次再融资新政落地之后,对于定价定增而言,不仅可以提前锁价(董事会预案时确定发行价格),同时底价由定价基准日前20个交易日均价的9折提升至8折(一般为定价发行),锁定期由36个月缩短至18个月,且减持不受减持新规的限制。可以看到,仅考虑折价率带来的收益,定价定增的年化收益即可达到16.7%,高折价套利的机会凸显,定价定增将会重新回归(此前由于不能提前锁价,折价率没有优势,锁定期更长而快速萎缩),成为定增市场的主流品种。对于竞价定增而言,发行底价为发行期首日前20个交易日均价的8折将会吸引足够多的投资者参与。在市场化报价情况下折价率将由市场的供需决定,长期稳定的折价率不会太高。但是目前定增市场仍旧处于供远大于求的格局,新政落地后资金进入定增市场需要一定的时间,因而短期内竞价定增存在折价率较高、锁定期短、减持不受限的高折价套利机会。无论定价定增或是竞价定增都存在很好的高折价套利机会,随着新规落地后折价率上限的提升,定增投资将进入“黄金坑”时代。折价率是定增牺牲流动性代价获取的收益补偿,历史来看定增市场α收益和β收益都存在正贡献和负贡献的时期,只有折价率一直都是定增市场最核心和最稳定的系统性收益来源。2019年来看,折价率,α收益和β收益都开始转正,收益率的大幅回暖也将吸引资金加速入场。

3

门槛大幅下降,参与资金将更加多元化

定增参与门槛下降至百万级,参与资金和主体将更加多元化。新规将发行对象统一增加到35名。以2019年发行实施的112例竞价定增为例,平均的实际募资规模仅8.54亿元,按35名发行对象均分,单份金额仅2440万元。考虑到还有部分不到2亿的小型配套融资项目,定增的参与门槛将下降至百万级。门槛的大幅下降不仅意味着此前定增市场的“拼单”(单份金额过大,需要多个投资者拼成一份)需求大幅下滑,同时也意味着可以有更多的投资者参与到定增市场投资中来。我们预计未来个人投资者、私募投资者、公募投资者、保险机构、企业年金、社保等各方都将参与进来,参与的资金和主体将更加多元化,定增将会成为权益投资的一个重要投资手段。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有