搜索

2020-03-11 10:07:24 来源:期货日报

热点栏目

热点栏目北京时间2020年3月11日凌晨美国农业部公布3月份美国和全球谷物和油籽供需报告。

要点

大豆:数据中性偏空。美豆数据调整基本未做调整,压榨量和出口量未做调整,年终库存维持在4.25亿蒲,略低于平均预期的4.32亿蒲。美豆油生物柴油用量下调2亿磅,但出口相应上调。巴西和阿根廷大豆产量分别上调100万吨,全球大豆产量相应上调。全球大豆年终库存上调,高于平均预期。全球棕榈油产量下调100万吨,库存年比降19%。

玉米:数据中性偏空。美国玉米供需及年终库存数据未做任何调整,相比市场预期库存会略下调。全球产量继续上调,与市场预期持平。

小麦:数据中性偏多。美麦供需数据和年终库存未做任何调整,相比市场预期库存会略上调。全球年终库存略下调,低于平均预期,但仍为历史纪录水平。

点评

如市场预期,本月USDA报告数据调整有限,对市场影响不大。一方面第一阶段贸易协议执行前景仍不明朗,因此USDA对美国农产品出口数据调整仍持观望保守策略。另一方面,月末USDA将发布重要的季度库存及种植意向报告,届时将更清晰地确认各品种的季度需求情况。同时在2月下旬USDA年度展望论坛预测今年美豆种植面积和产量将恢复性增加(预计面积年比增幅12%,产量年比增幅18%)情况下,市场更为关注月末种植意向报告对新季大豆面积的预测。报告后市场基本面焦点是中国未来采购动态以及播种季节展开后天气对面积的影响。在中国采购缺失以及南美季节性收割压力下,CBOT美豆近期持续振荡筑底。与此同时,近日海外新冠疫情不断蔓延引发国际金融市场动荡以及国际原油价格崩跌带来的系统性风险也进一步拖累国内外农产品价格。短线来看,宏观因素主导商品市场,系统性风险未化解及市场情绪未稳定之前,包括农产品在内的商品价格仍将振荡反复。重点关注海外疫情动态及宏观市场包括原油、美元走势对价格走势的进一步影响。

美国农业部3月份供需报告

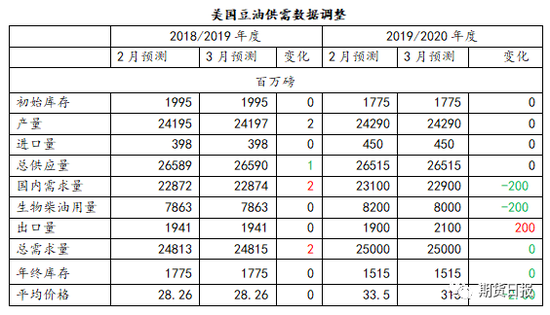

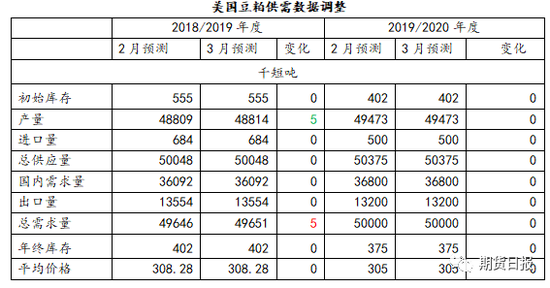

油籽:本月对美豆2019/2020年度供需数据基本未做调整。预测美豆压榨量和出口量仍分别为21亿蒲和18亿蒲,年终库存维持在4.25亿蒲,较去年创纪录库存减4.84亿蒲,此前市场预期会小幅上调至4.32亿蒲。本月预测美豆和豆油农场平均价格下调。预测美豆平均价格为8.7美元/蒲,较上月预测下调5美分/蒲。预测美豆油平均价格为31.5美分/磅,下调2美分/磅。预测豆粕平均价格仍为305美元/吨。

本月全球2019/2020年度油籽供需预测调整包括产量和库存上调。全球大豆产量上调240万吨,达到3.418亿吨,主要是因为阿根廷和巴西产量分别上调100万吨,达到5400万吨和1.26亿吨。阿根廷产量上调是因为中部和西北部主产区整体生长情况良好。但按目前压榨进度,本月将阿根廷压榨量下调100万吨。在南美丰产而需求量减少的情况下,本月预测全球大豆年终库存为1.024亿吨,较上月预测上调360万吨,高于平均预期的9970万吨。另一个较大的油籽数据调整为全球棕榈油产量下调100万吨,主要是因为马来西亚和哥伦比亚产量下调,由此导致全球植物油年终库存年比降19%。

粗粮:本月对美国2019/2020年度玉米供需数据未做任何调整。基于截至目前的价格统计,本月将玉米农场年度平均价格下调5美分/蒲,降至3.8美元/蒲。

全球2019/2020年度粗粮产量预测也未做调整,预测产量仍为1.4028亿吨。除美国以外国家调整包括:产量、消费量和库存环比略上调。全球玉米产量上调40万吨,南非产量增加仅部分地被印度、秘鲁和俄罗斯产量减少所抵消。2月期间天气持续良好提振亩产前景,由此提振南非产量上调。

全球2019/2020年度粗粮贸易数据调整包括:乌克兰、南非及欧盟玉米出口上调。基于年度末期装船量低于预期地,本月将巴西2018/2019年度(截至2月份)玉米出口量下调。阿根廷出口上调起到部分抵消作用。加拿大和秘鲁2019/2020年度玉米进口量上调,但菲律宾进口量下调。中国高粱进口量上调,反映出近期由美国采购的情况。除美国以外国家玉米年终库存上调,其中南非、加拿大和俄罗斯库存上调抵消阿根廷库存的下调。本月预测全球玉米年终库存为2.973亿吨,较上月预测增50万吨,与平均预期基本持平。

小麦:本月未对美国2019/2020年度小麦供需数据进行任何调整。预测小麦年度农场平均价格仍为4.55美元/蒲。

全球2019/2020年度小麦供需数据调整包括:产量、消费量及出口量上调而年终库存下调。印度和阿根廷产量上调抵消土耳其和澳大利亚产量的下调,由此提振全球产量上调。印度产量上调140万吨, 达到创纪录的1.036亿吨。全球小麦出口量上调80万吨,达到1.836亿吨,其中俄罗斯和阿根廷出口上调抵消加拿大和澳大利亚出口的减少。俄罗斯出口量上调100万吨,达到3500万吨,主要是因为土耳其进口上调,而俄罗斯是其小麦主要供应国。消费增加而产量下滑以及政府政策支持进口免税小麦以稳定国内价格提振土耳其小麦进口量上调200万吨,达到创纪录的1050万吨。过去十年以来土耳其小麦进口一直增加,预计2019/2020年度会成为仅次于埃及和印尼的全球第三大小麦进口国。孟加拉国小麦进口量也上调,进口进度强劲提振其进口量上调至创纪录的650万吨。全球小麦消费量上调70万吨,其中土耳其、孟加拉国和加拿大消费增加抵消欧盟、伊朗和黎巴嫩消费的减少。全球小麦年终库存预测下调至2.871亿吨,低于平均预测的2.884亿吨,但仍为创纪录高位,其中中国库存占52%。(作者单位:银河期货)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有