搜索

2020-03-14 18:07:05 来源:新浪财经-自媒体综合

热点栏目

热点栏目文:黑色建材组 曾宁

转自于中信期货黑色建材组 03月14日专题报告

转载请注明:来源于中信期货黑色团队公众号“曾宁黑色团队”,严禁删改正文内容和文章标题,并附上公众号原文链接。

报告摘要

总结:春季躁动,四五月决断。我们认为在中短期内(4月中旬-5月前)钢价将主要受预期主导,但向上的空间受到废钢价格的制约。但在4月中旬至5月份之后,需求能否证实/证伪、供给能否快速上升的相关迹象将显现,市场将进入全年的决断期:若需求不及预期而供给快速回升,则高库存对价格的影响终将显现,对10合约的影响可能更加明显;反之,如果需求能够被证明可以持续维持在5%以上的增速,则钢价上涨的时间将延续更长,直到产量被充分释放重新改变供需格局。

预期(梦想)对市场节奏的改变:疫情改变了市场参与者的行为,尽管3月需求启动不及预期,但市场仍然确定后期需求将确定好转,使得价格没有二次探底,没法证伪的预期将持续,直到被证伪/证实,但被证伪/证实的时间需要到4月中-5月,在近期复工加速的背景下,这种预期将继续占据市场主导。

05、10合约定价推演。在预期的主导之下,05合约短期难以再出现大跌,但向上的空间受到废钢价格的制约。假设废钢上涨50-100,对应的电炉成本3650左右。而对10合约而言,我们预估库存将在8月份去化到去年同期水平,以2400的废钢价格对应3750的电炉成本,加上100左右的电炉利润达到3850左右的水平,这是我们根据废钢价格来测算的10合约顶部价格。

打破预期主导的上涨趋势的因素。当前钢价仍然处在高库存背景下的春季躁动当中,预期主导钢价维持上涨趋势,但进入4月中旬-5月份之后可能进入决断时期,因几个关键因素届时将翻牌——需求是否证实、产量是否将明显回升。在基准情形下,我们认为全年钢价将是3200-3800的区间。总体来看,高库存的背景下,钢价今年的重心将低于去年,而在这个过程我们仍然需要时刻警惕高库存的影响。

风险因素:需求超预期(大幅向上风险)、疫情导致全球经济大幅下滑(大幅向下风险)

正文

他们的判断是基于事实和数据这两个基本维度,而他们参与的这场游戏,却是在情绪的第三维和梦想的第四维上展开的。

I have a dream,将那如山的钢材都变成螺纹金……

首先声明,这是一篇严肃的专题报告,本文根据3月12日《中信期货黑色金属产业链春季论坛》的主题演讲整理成文。

一、预期(梦想)对市场节奏的改变

预期会对资产定价产生重大影响,这点在今年春节之后的黑色市场表现得淋漓尽致。尽管现实压力很大,但预期很美好,预期改变了市场(或者说是改变了市场节奏),在基建刺激、货币政策宽松甚至地产部分放松的背景下,市场预期后期需求将大幅好转,这使得市场参与者的行为发生了改变:

贸易商行为改变——基于需求确定好转的预期,贸易商不愿低价出货,而信贷宽松、托盘延期等行为也增强了贸易商挺价的信心,跌了买是当前的普遍心态;

钢厂行为也改变——在对未来改善的信心提振之后,钢厂行为也(将)发生改变,不再减产:长流程钢厂降低废钢比例之后没有进一步调低铁水产量,使得成材—铁水螺旋下跌的格局没有发生,铁矿供应各种意外本身也提升了铁矿的成本;废钢价格下跌让出谷电利润后,鉴于未来需求好转的预期,电炉钢也提产,短期内废钢价格跌破2000关键支撑的概率降低,这也使得市场坚定了前期3200底部的信心。

总体来看,尽管3月需求启动不及预期,但市场仍然确定后期需求将确定好转,使得价格没有二次探底,没法证伪的预期将持续,直到被证伪/证实,但被证伪/证实的时间需要到4月中-5月,在近期复工加速的背景下,这种预期将继续占据市场主导。

二、05合约定价:预期托底,电炉成本压制顶部

由于预期短期难以证伪,在预期的主导之下,05合约短期难以再出现大跌,但向上的空间受到废钢价格的制约。

在高库存下,我们认为05合约难以给出电炉利润,到4月初预计螺纹库存比去年同期高1000万吨,按照1.7亿吨电炉产能中40%为螺纹产能(约7000万吨),谷电到平电的产能利用率是30%,对应2100万吨产量(40万吨/周),那么,要去化多余的1000万吨库存,在不考虑需求增长的情况下则电炉钢理论上要半年没有利润,考虑需求增长5%(20万吨/周),则需要17周的时间,即至少在8月份之前电炉不应给利润。

因此,在电炉不应给利润的背景下,电炉利润窗口将成为钢价的顶部。由于当前废钢价格高于铁水,钢厂提产首先还是在铁水这端,废钢价格短期内将弱势企稳,2200对应的电炉成本3500-3550左右仍然是强压力位。后期钢厂提产可能带动废钢上涨,但上涨的空间可能有限。假设废钢上涨50-100,对应的电炉成本3650左右,05上方的空间并不大。

三、10合约定价:需求和废钢

因此,05合约的定价,我们认为就是以废钢定价。我们从去年以来对钢材的整体分析框架是认为未来很长的时间钢价将以需求和废钢定价,为什么05单单看废钢呢,因为需求在4-5月份之前没法证实或者证伪,那么05的需求就靠预期来主导,预期可以托住底部,但不能超过电炉成本,这是我们的核心结论。

那么,对于10合约呢,我们认为将回归到我们去年以来的框架——将以需求和废钢定价。因为05合约是一定不能把这多余的1000万吨库存去化掉的,但是10合约,我们就必须要考虑能不能把这1000万吨库存给去化掉。

能不能把这1000万吨库存给去化掉,我们需要对需求和供给都做一个假设,我们假设需求到4月中旬爬升到去年同期水平,之后保持5%的增速;鉴于05合约电炉不能有利润,假设产量在5月份爬升至去年9月中旬低点330的水平(电炉平电无利润谷电有利润的产量水平),6月中旬爬升至350的产量水平(部分电炉平电有利润的产量水平)。根据以上对产量和需求的假设,螺纹的总库存在10月份可以达到去年同期的水平,此时可以给10合约电炉一定利润。但因为废钢难以超过2400的去年高点(下文将分析原因),螺纹高点难以超过3750,乐观的情况是加上100左右的电炉利润达到3850左右的水平,这是我们根据废钢价格来测算的10合约顶部价格。

四、未来打破预期主导上涨趋势的因素

我们上文提到了两个关键的假设,这些假设能否证实/证伪就会成为超预期的因素:1、需求能否达到5%的增速;2、产量是否提前爬升至350以上,而产量能否提前爬升,取决于废钢的价格是否会持续疲弱让出添加利润。那么,后期的市场趋势是否会打破预期主导的上涨,关键仍然是需求和废钢的情况。

1、打破预期的可能情形1:需求

我们在去年年报中对今年的螺纹需求做过推演,从我们的需求推演来看,假设今年新开工增速为5%,则全年螺纹用钢增速为6.3%;假设今年新开工增速为0%,则全年螺纹用钢增速为3.7%。总体来看,只要全年新开工增速在0以上,加上基建如果能够反弹至7%-8%的增速,那么全年螺纹需求增速就会基本达到5%的水平。

当然,我们使用12个月施工周期来算需求增速的,过去两年赶工导致施工周期缩短,这有可能使得实际的需求增速比我们估算的更加的低,这个也是一个重要的风险。

但目前我们可以理论上来估算,只要全年来看地产新开工能够在0以上增长,基建反弹到7%、8%,那么螺纹需求达到5%左右是可以的。那么,这样预期主导的钢价上涨趋势就会实现并且持续,打破这个趋势需要等待产量的上升。

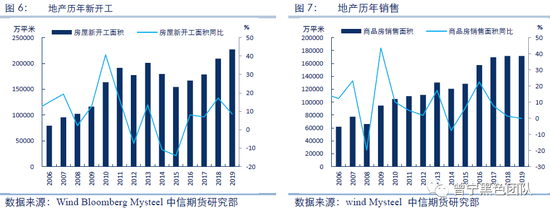

那么,我们接下来去分析可能打破趋势的最重要因素—需求。需求的核心是房地产,房地产的关键是新开工。以前销售是领先于新开工的,但是最近两年在现金流越来越紧张的情况下,新开工和销售的同步性越来越强。

过去几年地产繁荣了四年,可能在17、18年很多人看空地产被打脸,到现在反而不敢看空地产了,但我们认为这可能存在问题,至少我们需要警惕。今年可谓是全球都流年不利,疫情难道对房地产真的没有一点影响吗?在房住不炒这个大前提下,如果不大放水的话,仅仅地产的部分放松有用吗?我们认为疫情对居民收入以及中小企业主的影响可能超预期,加上海外疫情还在扩散,对出口的影响还将进一步显现,未来将可能进一步打击制造业群体。这样的话,今年的居民实际购买力可能会受到很大的影响,在居民杠杆本身高企的背景下,货币政策的局部放松(大放水除外)对地产销售的影响可能是绳子推车,特别是对广大刚需为主的三四线城市。

而且从地产大趋势来看,过去三年都是17亿平米的销售,这本身是严重透支了需求的。其实我们的每年的合理销售面积就是13-15亿,我们每年1%多的城镇化率,1600万新增城镇人口,按人均40平米这一相对高的标准来算,就是6亿多平米的需求,加上200多亿平米存量房的改善需求,每年改善3%,也是六七个亿,这样一年13-15亿平米的销售就很高了,而过去3年都是17亿。所以,今年的地产可能是拐点之年。如果没有疫情,可能地产韧性的时间能再长一点,我们在去年的年报中也是这一基准假设。但如果因为疫情的因素,导致地产销售超预期下行,进而对新开工和在建项目产生影响,就可能使得地产用钢需求不及预期。

2、打破预期的可能情形2:废钢

第二个我们需要警惕的是废钢,和房地产一样,过去几年废钢也是一直高高在上的,但我们也要警惕废钢拐点的出现。

去年矿难导致铁矿紧缺,废钢添加一直居于高位,铁元素总体来看是紧缺的,导致废钢价格持续居高不下。但从今年来看,今年上半年铁矿供需总体平衡,下半年铁矿供给将过剩,而废钢的供给理论上将保持自然增长,每年有个5%-10%的增长。因此,今年的铁元素可能是相对宽松的,至少是比去年宽松的。而从需求来看,今年由于高库存,废钢用量将整体上达不到去年的水平,废钢作为成本相对高的铁元素,在铁元素面临整体过剩时跌幅将更大 。

过去两年废钢供需格局是最紧张的两年,但废钢价格的高点也就在2400左右,在今年铁元素的供需比去年更加宽松的背景下,预计今年废钢价格超不过前两年高点2400的价格,今年价格重心低于去年。在黑色整体上涨的过程中,废钢涨幅可能低于钢材,导致长短流程的废钢添加利润上升,使得产量加速回升,将从供给端打破当前预期主导的上涨趋势。而如果后期某个阶段国内需求不及预期、海外受疫情影响经济下滑导致全球铁元素过剩,废钢跌幅可能超预期。

五、结论:春季躁动,四五月决断

所以总体来看,我们认为在中短期内(4月中旬-5月前)钢价将主要受预期主导,短期内电炉成本3550区间压力比较大,后期在长短流程钢厂提产之后,废钢需求的上升将提升废钢价格,但我们认为废钢价格提升空间不大,假设提涨50-100,那么05合约的高点是在3650左右,空间并不大。而对于10合约而言,根据我们对产量和需求的假设(4月中旬后需求保持5%增长,5月份产量爬升至330,6月中旬爬升至350),螺纹的总库存在8月份将达到去年同期的水平,此时可以给10合约电炉一定利润。但因为废钢难以超过2400的去年高点(对应3750的电炉成本),那么,对于10合约来讲,考虑给电炉100左右的利润,高点就难以超过3850,这是我们根据废钢价格来测算的10合约顶部价格。

以上是我们根据对需求和产量做出一定合理假设之后的价格推演,但是,有几个因素可能会打破这种预期主导的上涨趋势:

1、需求不及预期(4-5月才能证实或证伪):国内外的疫情对地产的影响可能超预期,加上今年基建增量中新基建的比重加大,钢材的需求可能不及预期。但这点短期内无法证伪,所以市场将受预期主导,但随着各地复工的推进,一旦到了4月中下旬至5月份,需求不及预期,则可能证伪;但如果需求证实,则需要产量的上升来打破上涨的趋势。

2、铁元素趋于宽松:今年铁元素总体是相比去年宽松的,在黑色整体上涨的过程中,废钢涨幅可能弱于钢材,导致长短流程的废钢添加利润上升,使得产量加速回升,将从供给端打破当前预期主导的上涨趋势。

因此,总体来看,当前钢价仍然处在高库存背景下的春季躁动当中,预期主导钢价维持上涨趋势,但进入4月中旬-5月份之后可能进入决断时期,因几个关键因素届时将翻牌——需求是否证实、产量是否将明显回升。

而另外两个市场在对钢材定价过程中考虑较少的因素也会在4-5月份对市场产生影响,一是海外疫情的爆发对全球经济的影响将在4-5月份开始显现,包括对国内订单的影响;二是当前的钢材现货成交中有部分是下游通过远期货定价、但五月份交货的方式提前透支了部分4、5月份的需求,这也将使得真正旺季到来时实际需求减弱。

因此,总体来看,4、5月份是关键节点,如果在4、5月份我们在上文提到的需求不及预期、供给快速上升的相关迹象显现,而钢价接近我们测算的电炉成本高点,市场可能提前去反应相关预期,高库存对价格的影响终将显现,对10合约的影响可能更加明显。当然,如果需求能够被证明可以持续维持在5%以上的增速,则钢价上涨的时间将延续更长,直到产量被充分释放重新改变供需格局。

因此,从全年来看,在基准情形下,我们认为全年钢价将是3200-3800的区间,在需求极好(超过5%)的情况下可能超过3800,而在需求不及预期(低于2%)的情况下今年钢价最低点可能跌破3200。总体来看,高库存的背景下,钢价今年的重心将低于去年,而在这个过程我们仍然需要时刻警惕高库存的影响。

对于今年的全球金融市场来说,在国外股市频繁熔断、原油价格腰斩、黄金避险价值不再的大背景下,螺纹金在过去一个多月俨然成为了全球的“核心资产”。但我们认为从全年来看,钢价往上的空间是相对有限的。霍华德.马克思-霍华德.马克思在《投资中最重要的事》中指出,最重要的不是买好的,而是买得好,没有好资产,只有买得好的资产。对于螺纹钢而言,如果买的位置好,那么可能确实是螺纹金,但是如果没有在好的价格买入,那么买的可能就是高库存。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有