搜索

2020-03-29 16:07:14 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:类比2018年Q4

来源:新时代策略

作者:樊继拓 张美慧

1

策略观点:类比2018年Q4

从事件传播的过程来看,当下比较类似2018年Q4。2018年2-9月,去杠杆和贸易开始冲击实体经济,到2018年10月,这种担心广为人知,而且出现了大量的实锤证据(2018年三季报盈利拐点、螺纹钢价格跳水、白酒销售低预期)。但是随着估值调整到位,后续利空虽然没有消失,但是也没有恶化。长期投资者开始快速增配A股,直接催生了2019年Q1的抬估值行情。当下的市场,已经有实锤证据(中国2月经济数据、美国失业数据)证明疫情对经济的短期影响很大,未来1-2个月需要确认经济下滑的速度是否可控。一旦能确认,则股市将会企稳。这一确认的过程,会形成类似2018年Q4的震荡底,而不是V形底。

(1)流动性危机和经济萧条之间会有长达一个季度的间隔。当下对于经济危机的担心很多,最悲观的投资者认为欧美经济可能会进入类似1930年前后的大萧条。我们认为,有一点常识首先需要明确:如果是萧条,那么负面因素是趋势性的,经济下行的时间要持续2年以上。如果只是是预测未来半年甚至1年的经济下行,那么美股的大幅调整可能在二季度就可以基本结束。

第二个常识是,如果是持续2年以上的萧条,第一个阶段是流动性和估值冲击,第二个阶段是盈利的趋势性担心,这两个阶段中间会有长达一个季度的间隔。

1929年美股崩盘分两个阶段,第一个阶段是1929年9-11月,股市主要面临的是流动性危机和估值调整,期间虽然经济指标已经下行,但是依然没有超出正常的逻辑范围(并没有1926-1927年的经济下行差很多)。直到1930年投资者才发现经济面临的问题远远超出认知,不是小周期下行,而是大趋势下行,股市进入大熊市第二阶段(1930年初-1932年中)。

2015年创业板牛市结束也是类似的过程。2015年6-8月,是创业板熊市的第一阶段,期间投资者主要的担心是流动性危机和估值的问题,此时由于有之前并购项目陆续并表带来的利润,创业板的利润还是很不错的。到2016年,创业板熊市进入第二个阶段,从数据和产业环境来看,大部分投资者已经能够发现创业板的盈利下行可能是趋势性的,由此带来2016-2018年创业板的连续低迷。

对于目前的情形是经济萧条还是疫情对经济的年度冲击,我们的主观判断是偏乐观的,但是由于现在缺乏右侧的证据,而且疫情带来的欧美股市第一阶段冲击是否结束尚需观察,所以我们认为这里可能是类似2018年Q4的震荡底。

(2)乐观情形下可类比2018年Q4。我们从利空传播的过程来对比现在和2018年Q4。2018年年初-2018年9月,去杠杆和贸易开始冲击实体经济,到2018年10月,这种担心广为人知,而且出现了大量的实锤证据。2018年三季报是A股上市公司ROE的下行拐点,10月国内主要商品(螺纹钢)价格快速下行。

但是随着估值调整到位,2019年,投资者发现,去杠杆的影响还在,贸易冲击还在继续,但并未让经济加速下行,甚至展望1年,有可能会见到库存周期和科技产业周期的拐点。一旦确认经济下行速度可控,大量的长期投资者快速增配A股,直接催生了2019年Q1的抬估值行情。当下的市场,已经有实锤证据(中国2月经济数据、美国失业数据)证明疫情对经济的短期影响很大,未来1-2个月需要排除经济下滑的速度是否可控。一旦能确认,则股市将会企稳。所以,我们认为,从事件传播过程的角度来看,当下比较类似2018年Q4。

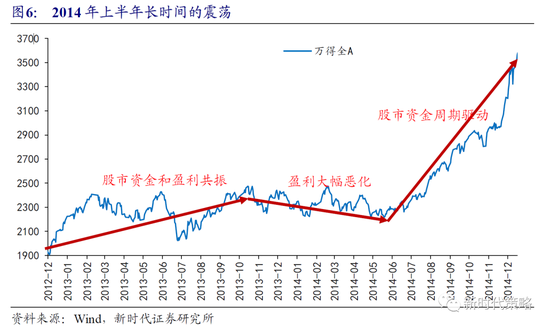

(3)悲观情形下,股市会出现持续半年以上的低位震荡。如果出现悲观情形,则意味着欧美经济进入持续2年以上的萧条,那么国内经济很难独善其身。对A股来说,将会出现长时间的底部震荡。A股再出现趋势性行情只能期待流动性泛滥,那么股市震荡的时间将会长达半年以上。可适度类比2014年上半年。

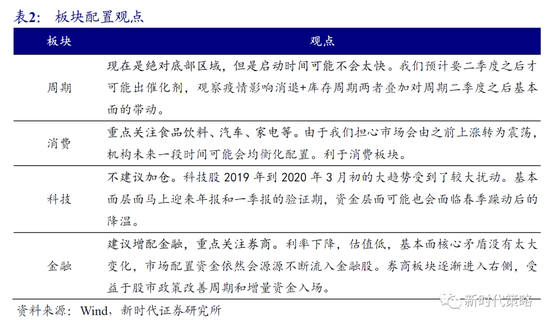

行业配置建议:未来的重点是观察各行业从疫情中恢复的速度,考虑到国内经济可能会领先全球经济的复苏,建议关注国内消费。近期多个地方政府出台了稳定消费的政策,我们认为,类似的政策可能会继续出台,对消费的正面影响大概率还没结束,建议继续超配。金融板块依然可以继续关注,其整体的估值会慢慢吸引到长期配置资金,建议关注银行和券商。

2

上周市场变化

上周A股走势分化,其中上证50(2.78%)、沪深300(1.56%)和上证综指(0.97%)领涨,中证500(-1.57%)、中小板指(-1.36%)和创业板指(-0.58%)领跌。申万一级行业中,医药生物(5.61%)、食品饮料(5.34%)和银行(2.89%)领涨,电子(-6.11%)、休闲服务(-4.07%)和计算机(-3.92%)领跌。概念类中,黄金珠宝指数(7.57%)、啤酒指数(6.63%)和医疗器械(6.31%)领涨,特高压指数(-9.54%)、领涨龙头指数(-9.44%)和集成电路(-9.39%)领跌。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有