搜索

2020-03-29 18:07:11 来源:新浪财经-自媒体综合

来源: 姜超宏观债券研究

疫情之下,中国经济靠什么走出危机?

(海通宏观 姜超)

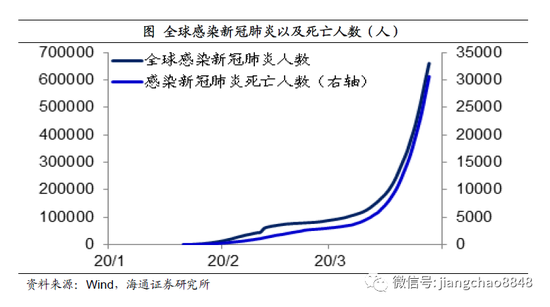

新冠肺炎仍在全球肆虐,截止北京时间3月29日上午7:10,约翰霍普金斯大学的实时统计显示,全球感染新冠肺炎的人数已经超过60万,其中死亡超过3万人,全球已经有200多个国家和地区遭受病毒感染。

新冠肺炎导致了全球多国进入紧急状态,边境关闭,航班停航,工厂停工,商店停业,这势必会对全球经济产生巨大的负面影响,国际货币基金组织和世界银行均预测全球经济会在2020年陷入衰退。

如何评估新冠肺炎对中国经济的影响,如何看待全年中国经济走势?

1.外需下滑主要拖累

目前国内的疫情已经基本得到控制,因而疫情对未来中国经济的冲击主要在外需层面。

欧美疫情严重,亚洲相对较轻。

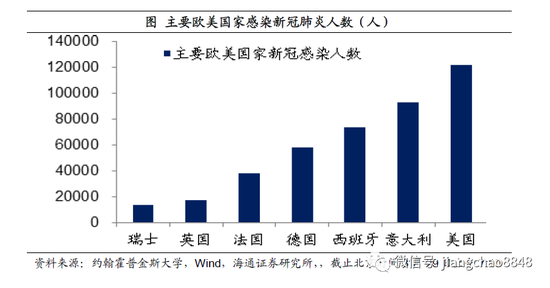

根据约翰霍普金斯大学的最新统计,目前海外疫情最为严重的主要是欧美国家,其中美国累计确诊病例已经超过12万,意大利超过9万人,西班牙超过7万人,德国超过5万人,法国超过3万人,英国和瑞士超过1万人。

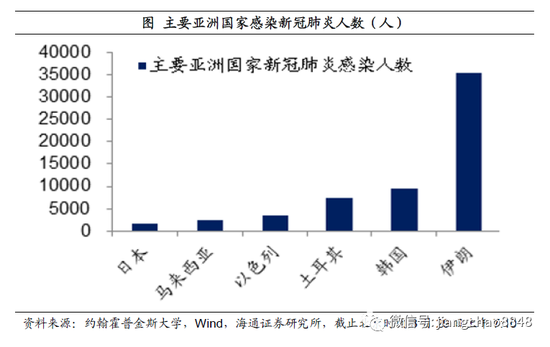

相比之下,亚洲的疫情相对较轻,目前感染新冠肺炎最多的30个国家中,只有7个位于亚洲,其中伊朗最高超过3万人,韩国超过9000人,土耳其超过7000人,以色列超过3000人,其余都在3000人以下。

因此,疫情对于欧美经济的影响会显著的大于对亚洲经济的影响。

欧美只要认真,不会陷入萧条。

如何评估疫情对欧美经济的影响?

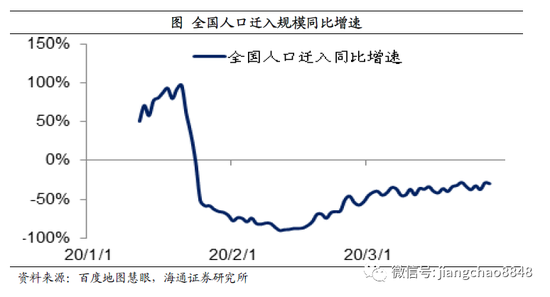

新冠肺炎作为一种高传染性疾病,其基本传染数高达3左右。而要想控制住疫情,必需把传染数降至1以下,这意味着在缺乏有效疫苗的情况下,必需把社交和公共交通减少2/3以上。以中国为例,我们在1月末启动了武汉封城和全国交通管制,在2月份的全国人口迁徙规模下降了70%,从而迅速控制住了疫情。

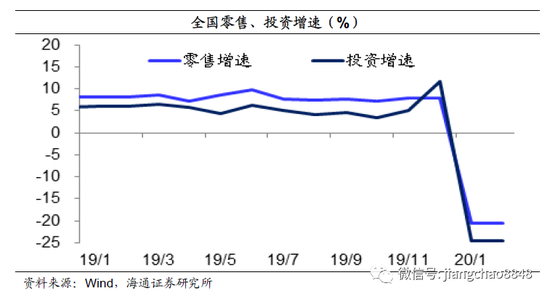

但是为此付出的代价,则是前两月经济指标,包括零售、投资等同比下滑了约20%,其中2月份的单月降幅或接近50%。

在疫情扩散的初期,欧美国家过于轻敌,错过了抗击疫情的最佳时间。但毕竟欧美是全球最发达的地区,其经济和医疗条件在全球首屈一指,因而我们相信只要欧美国家认真采取正确的方式来应对,还是有希望把疫情控制住的。

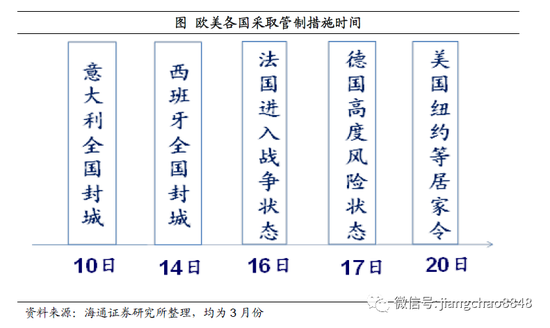

我们看到,从3月中旬开始,欧美国家纷纷宣布进入紧急状态,采取了类似中国的管制措施。例如意大利从3月10日开始全国封城,西班牙从3月14日开始全国封城,法国3月16日宣布进入战争状态,德国从3月17日开始宣布进入疫情高度风险状态、并且从3月20日开始各州陆续宣布了禁足令,美国疫情最严重的纽约州在3月20日颁布了居家令、之后各州陆续跟进。

因此,在欧美采取了严厉的交通管制和隔离措施之后,参照中国的经验,理论上经过1个潜伏期也就是14天左右,潜伏的病例充分暴露,那么疫情也会达到顶峰。

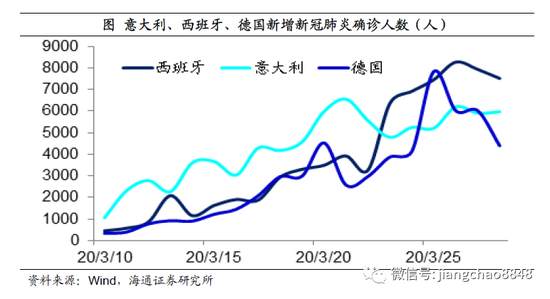

目前,最早采取全国封城的意大利,其新增病例数在3月21日达到高峰后缓慢下降,而随后跟进全国封城的西班牙,则是在3月26日出现了单日新增病例的高峰,而德国由于检测充分,其3月25日也出现了单日新增病例的高峰。也就是说,欧洲主要国家采取措施相对较早,应该有希望在3月底之前出现疫情的高峰。

而美国虽然目前的新增新冠肺炎感染人数还在上升,其累计感染人数也超过了12万位居全球首位,但其死亡率1.7%远低于全球平均的4.7%,以及意大利的10.8%,说明美国的医疗条件确实领先全球,医疗资源尚未被挤兑。而美国已经从3月下旬开始采取严厉措施,目前美国有超过16个州发布了居家令,全国近一半人在居家禁足,只要严格执行这些措施,美国的疫情应该也有希望在4月上旬达到高峰。

而中国在2月上旬疫情达到高峰之后,到3月上旬全国的新增病例数降至两位数水平,相当于再花一个月时间疫情基本得到控制。而欧美由于隔离措施没有中国严格,估计会花更长的时间,但我们预计再过两个月之后,欧美疫情也有望大幅缓和。

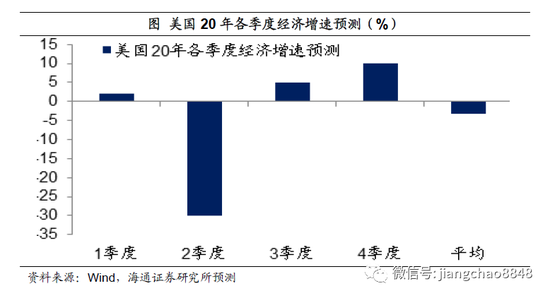

因此,我们认为疫情对欧美国家的冲击或在1个季度左右的时间,由于欧美的管制措施没有中国2月那么严格,预计欧美在2季度的单季经济降幅或在30%左右。但是在下半年疫情得到控制之后,加上史无前例的财政和货币刺激,经济应该有望迅速恢复至5%以上水平,这样全年经济增速降幅应是在5%左右甚至以内的水平。

对外依赖下降,外需冲击可控。

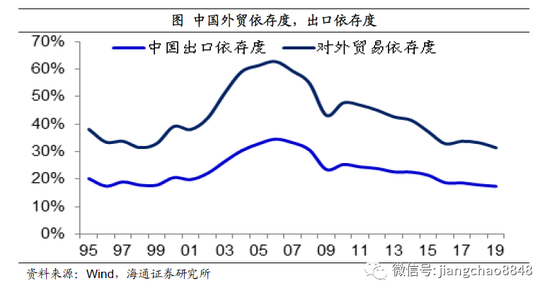

新冠疫情严重冲击全球经济,必然会对中国的外贸产生严重影响。但中国经济在过去的10多年对外依存度显著下降,从07年的61%降至19年的31%,其中出口依存度从33%降至17%,因而当前外需对中国经济的影响要小于08年金融危机时期。

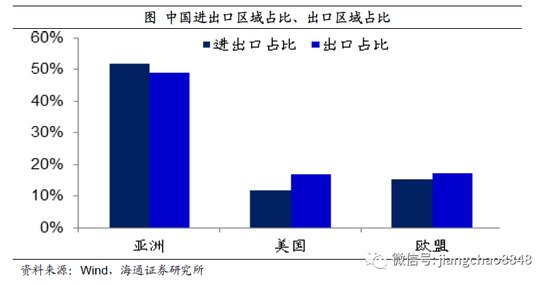

从19年中国的外贸伙伴结构来看,我们最大的外贸是在亚洲内部,对亚洲的进口和出口占比均约50%。而我们对美国和欧盟的出口占比约为34%,进口占比约为20%。

因此,假设欧美经济在2季度单季下滑20-40%,亚洲经济在2季度单季下滑5-10%,下半年全球经济均恢复正增长。再假设中国出口出现等比例变化,那么2季度中国的出口增速降幅在10-20%之间,下半年出口增速有望转正,对应全年中国出口增速降幅应该是在5-10%,出口下滑影响全年中国GDP增速大约0.85-1.7%。

2.政策有为不放大水

如何应对疫情对中国经济的影响?

关键在于扩大内需。我们早就已经是内需为主的经济,加上我们在全球率先控制住了疫情,全国绝大多数省份已经进入疫情低风险区域,生产和生活秩序正在陆续恢复,因而如何有效扩大内需,将是对冲疫情影响的关键所在。

3月27日的政治局会议提出,要加大宏观政策调节和实施力度。要抓紧研究提出积极应对的一揽子宏观政策措施,积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度。因此,对冲疫情对经济的影响,货币和财政政策势必会发挥更大的作用。

货币不搞大水漫灌。

但与海外相比,我们认为这一次中国政策的重心其实是有所区别,我们的货币政策并未跟随海外大幅宽松。

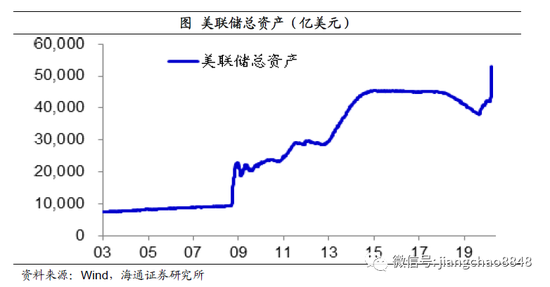

在欧美,由于政府债务率普遍超过了100%,因而财政政策空间有限,其抗疫主要依赖于量化宽松的货币政策。例如美联储已经宣布量化宽松不限量,从2月26日到3月25日,美联储已经购买了1万多亿美元的资产。而在美国最新通过的2万亿美元财政计划中,有4540亿美元是提供给财政部,用于美联储杠杆配资购买风险资产的本金,理论上可以再放大10倍,支持美联储再购买4万亿美元的风险资产。

由于美元是全球的储备货币,因而美联储开动印钞机确实可以帮助美国避免陷入金融危机,但这其实是极大地损害了美元的长期信用,而且进一步加剧了美国的债务风险和贫富失衡的问题,只是把短期危机变成了长期危机。

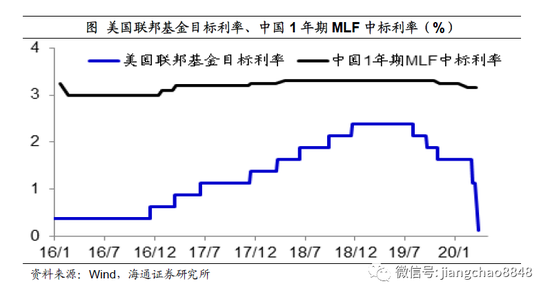

相比之下,中国政府明确提出稳健的货币政策要更加灵活适度,稳健的基调未变,只不过更加灵活。灵活性体现在今年以来央行降准和定向降准各一次,通过LPR贷款利率改革疏通货币政策传导机制,引导贷款利率下降,有效的保持了流动性的宽松。而稳健则体现在与海外的对比,中国今年仅下调官方利率10bp,远低于美国的降息150bp,在货币投放数量上更是不及美国不限量的量化宽松。

展望未来,我们认为为了应对疫情的冲击,不排除我们还会小幅下调存款准备金率,或者是下调官方利率5-10bp,但应该不会跟随海外大幅降息,而下调存款基准利率的概率也不大。

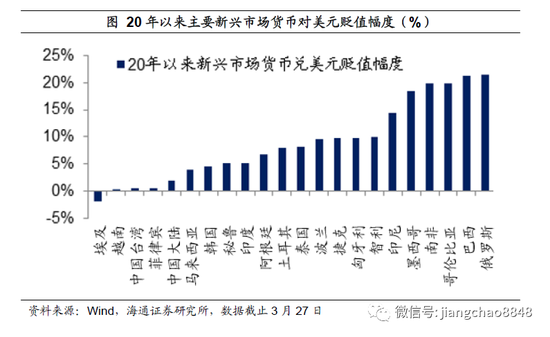

而货币政策稳健的一个重要好处是汇率的稳定,我们统计的22个主要新兴市场今年汇率平均贬值了9%,而人民币兑美元汇率仅小幅贬值1.8%,排在贬值幅度最小的前五名。

财政政策积极有为。

和欧美相比,中国最大的优势在于政府债务率较低,因而积极的财政政策才是本轮政策的重心所在。

从政治局会议的最新表态来看,更加积极的财政政策体现在三个方面:

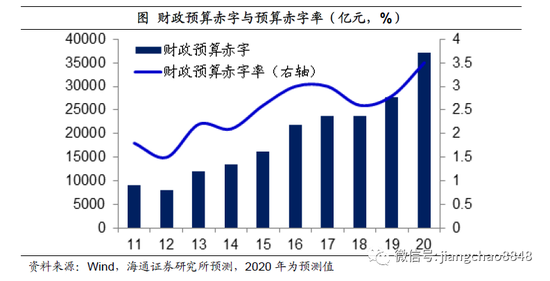

首先是财政赤字率适度上调。我们预计今年的财政赤字率有望从2.8%上调至3.5%,对应财政赤字从2.76万亿上升到3.71万亿,增加约9500亿元。

其次是发行特别国债。财政部曾在98年发行2700亿元特别国债,用于补充四大行资本金;在07年发行1.55万亿元特别国债,用于注资成立中投公司。我们预计20年财政部发行特别国债规模或不低于1万亿元。

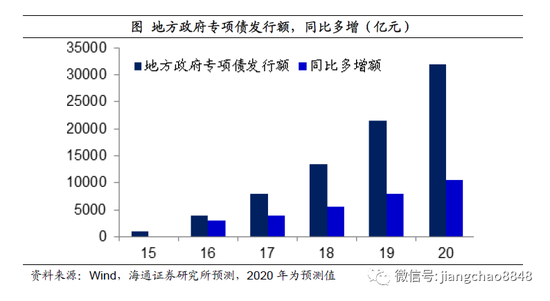

最后是增加地方政府专项债券规模。19年的地方政府专项债发行了2.15万亿,同比多增8000亿。我们预计20年的地方政府专项债规模或增加至3.2万亿,同比增加1.05万亿。

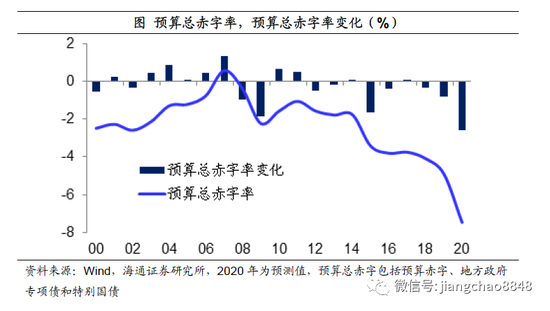

2019年的财政预算赤字总额为4.91万亿,最终的实际财政赤字为4.85万亿。而在考虑了以上三项构成之后,我们预计2020年的财政预算赤字总额为7.91万亿,同比增长约3万亿。

从占GDP的比重来看,今年新增的财政赤字占GDP的比重接近3%,再考虑到财政政策的杠杆乘数效应,应该可以部分对冲疫情引发的经济下行压力。

3.减税补贴支撑消费

展望2季度以后的中国经济,我们认为最有希望启动的是消费内需。

消费长期稳定增长。

首先,消费已经是中国经济增长的绝对主力,无论是消费占GDP的比重,还是消费贡献的GDP增速,都已经超过了50%。

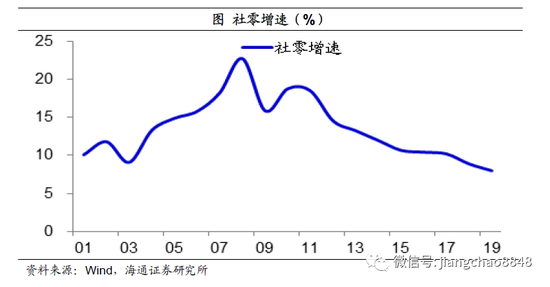

其次,消费增长一直比较稳定,在过去的20年,中国社会消费品零售总额增速始终保持在8%以上的增速。

我们认为,支撑消费长期稳定增长的背后,是中国的城市化和消费升级。随着居民从农村进入到城市,以及从中小城市进入大中型都市圈,其消费会从衣食类的必需消费,向住行类的可选消费升级。而随着居民收入的稳步提高,其消费升级也会不断持续。

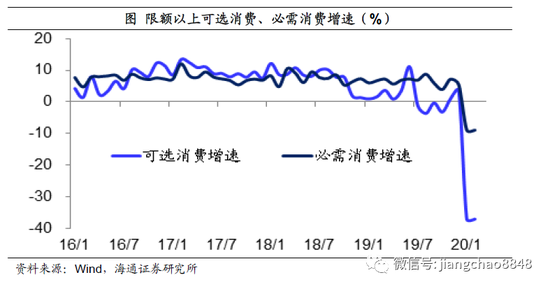

但从今年前两个月的消费表现来看,消费同比下滑20.5%,其中一半的必需消费相对稳定,同比仅下滑8.9%,其中的食品类消费甚至还有增长;但是另一半的可选消费同比下滑37%,其中汽车、家具、家电等消费的降幅都在30-40%左右。

减税补贴支撑消费。

为何可选消费在短期大幅下滑?

我们认为主要原因在于新冠疫情导致的居家限足,所以很多消费行为没法实现,部分可选消费需求被短期搁置。但只要中国城市化和消费升级的趋势没变,中国的可选消费稳定增长的趋势就没有发生变化。后续随着疫情得到控制,经济生活恢复正常,这部分被搁置的消费需求将有希望重新释放。

而政府可以通过减税或者补贴的方式,来激活可选消费增长。

一种方式是对受疫情影响比较大的行业进行补贴,保住相关就业和居民的收入。

2季度受疫情影响最大的应该就是以出口欧美为主的企业。我国单季对欧美出口的总金额约为1.4万亿人民币,今年2季度或面临20-40%的收入下滑压力。如果对这部分企业以补贴员工工资的名义,补贴其出口收入的20%左右,成本大约在3000亿,应该可以防止出口企业大量倒闭和相关企业员工收入下滑,进而拖累消费增长。

另一种方式是对占比较大的消费行业进行专项补贴,释放消费增长潜力。

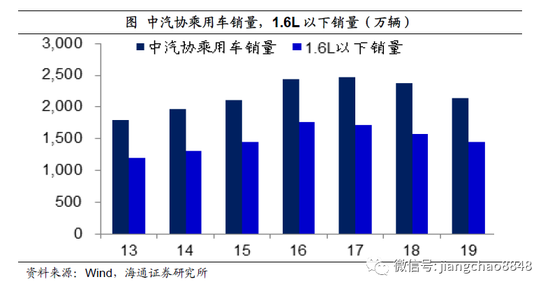

例如对于消费中占比最大的汽车,可以考虑重启乘用车购置税的减免政策。2019年,中汽协数据显示,我国广义乘用车销量2144万辆,其中占比67%的都是1.6L以下的小排量汽车。如果重启小排量汽车的购置税减免政策,将10%的购置税税率取消,理论上可以增加未来的小排量汽车销售10%,提升整体汽车销量增速6.7%。再考虑到1季度抑制的汽车消费在后续月份释放,未来3个季度的汽车消费增速或有望超过10%。

而2019年我国的车辆购置税总额约为3500亿,按照67%的销量占比,我们需要给小排量汽车减税的金额在2300亿左右。

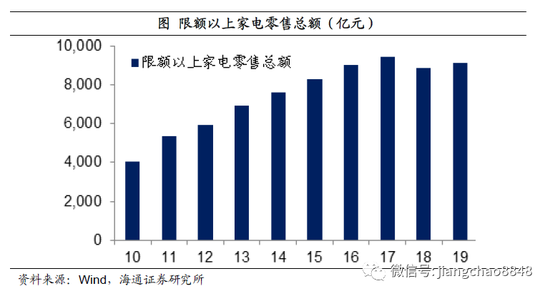

家电是占比第二大的可选消费,2019年我国限额以上家电和音像器材销售总额为9139亿元,如果对所有家电销售提供10%的补贴,也可以提升家电消费增速10%,所需的补贴金额在900亿元左右。

而汽车和家电是最大的两类消费,通过提供3200亿元左右的减税和补贴,可以有效拉动其后续的消费增速到10%左右。

除了汽车和家电以外,还可以鼓励地方政府效仿杭州等城市发放消费券的行为,向全国老百姓发放消费券或者补贴,促进消费的增长。

综合来看,如果在今年新增9500亿的财政赤字,并将其中的6000-7000亿用作对出口欧美企业员工的工资补贴,以及对汽车和家电消费的减税和补贴,应该可以促进2季度以后的消费增速回升到10%左右的水平,可以有效弥补1季度消费的大幅跳水,实现全年5%左右的消费增长。

4.基建科技稳定投资

而内需中的投资也是稳定经济的重要发力点。

中国有三项投资,分别是基建、制造业和房地产投资,占比都在1/3左右。

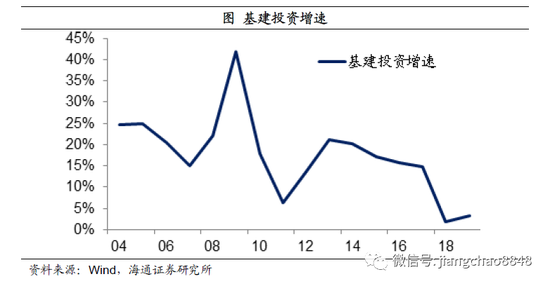

首先,基建投资增速有望回升到10%。

2019年,基建投资增速仅为3.3%,连续两年保持在接近于0的历史最低位水平。

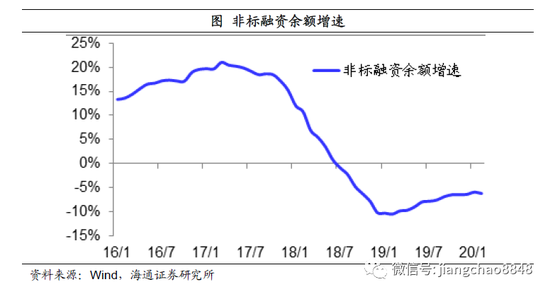

为什么过去两年的基建投资增速那么低?原因在于过去基建投资的资金来源于地方政府的隐性负债,但是在17年去杠杆之后,非标融资已经全面规范了,所以近两年的基建投资主要靠中央统筹安排的资金,尤其是地方政府专项债券。

2019年的地方政府专项债总规模为2.15万亿,比18年增加了8000亿。但19年的地方政府专项债主要投向土地储备和棚户区改造,投向基建投资的比例约为30%。考虑到地方政府专项债通常能撬动一倍的社会资金,因而19年新增的基建投资金额仅为5000亿元左右,对应到当年3%左右的基建投资增速。

但是展望2020年,如果地方政府专项债的规模能增加1.05万亿到3.2万亿,同时把投向基建投资的比例从30%提升到50%,再考虑一倍的社会资金参与,就可以新增2万亿的基建投资资金,可以实现10%左右的基建投资增速。

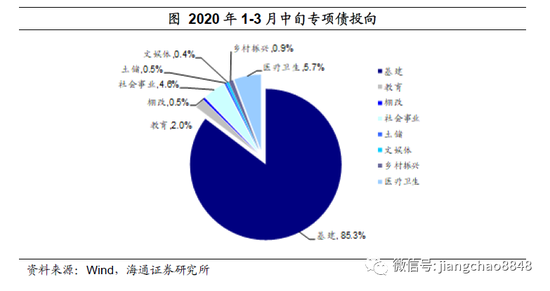

事实上,根据今年前三个月提前下发的万亿地方政府专项债的投向结构,基建投资的比例已经升至85%。因而我们相信,通过新增1万亿的地方政府专项债和提高投向基建投资的比例,今年的基建投资增速有望达到10%。

其次,制造业投资增速有望回升至5%。

在这一次的疫情当中,一方面暴露出来我们的公共卫生设施存在短板,同时各项科技助我们抗击疫情发挥了巨大的作用,因而医药和科技应该是未来投资的重点方向。

我们预测,今年发行的特别国债,其主要用处应是投向医药和科技产业,例如生物科技,人工智能、新能源汽车充电桩、大数据中心、5G基建、特高压、高铁与轨道交通、工业互联网等。

2019年,虽然中国的制造业投资增速仅为3.1%,但以医药、专用设备、计算机和仪器仪表为代表的医药科技产业投资增速高达14.6%。如果2020年增加1万亿的特别国债发行,并且等比例撬动2万亿的高科技投资,那么即便传统行业投资减少1万亿,也能实现1万亿的新增制造业投资,从而实现5%左右的制造业投资增长。

最后,地产投资保持零增。

对于房地产行业,我们认为房住不炒的基调没有发生变化,因而不会出现类似于2015年的房地产政策全面放松。

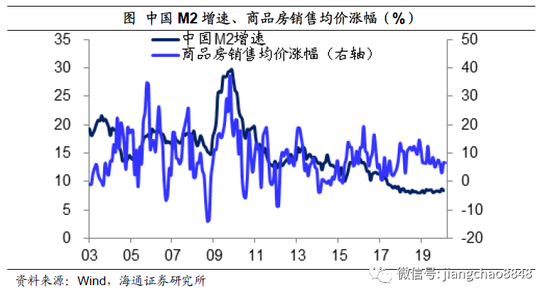

同时从货币的角度观察,今年前两个月的广义货币M2增速保持在8%以上,货币的稳定增长意味着全国房价也难以出现大幅下跌。

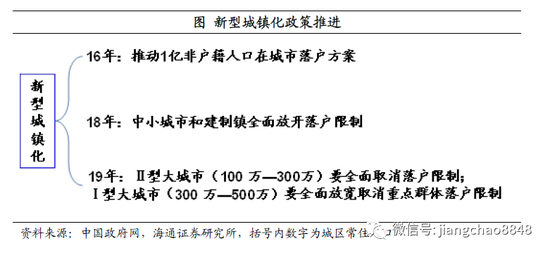

再从政府对城市发展的长期规划来看,城区人口500万以上的城市户籍依然受到严格限制,与此相应,预计一线和部分强二线城市的地产政策不会放松。但与此同时,我国在过去两年逐步放开了城区人口500万以下城市的落户限制,这些三四五线城市的人口长期有望增加,因而在因城施策的基调下,不排除地产政策会出现一定的调整。

而三线以下城市的地产销量占据全国的70%以上,如果这部分城市的地产销量增速回升,就可以支撑全国的地产销售保持稳定,以及全国地产投资增速不至于大幅下滑。

因此,综合来看,通过新增1万亿的地方政府专项债和1万亿的特别国债发行,将有助于支撑今年的投资增速保持在5%左右。

5.经济能否否极泰来?

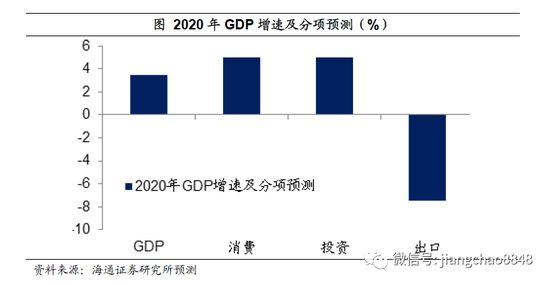

预计全年GDP增速3-4%。

综合来看,如果海外疫情能够在2季度得到控制,那么外需对今年中国经济的拖累大约在0.85%-1.7%。

而在内需方面,通过增加各1万亿左右的财政赤字、地方政府专项债和特别国债,我们预计可以实现5%的消费和投资增长。这样在扣除外需的拖累之后,预计全年仍可实现3-4%的GDP增长。

但如果要实现2020年GDP比2010年翻一番,今年还需要5.6%的GDP增速。如果要实现这一目标,除非国外疫情迅速得到控制,下半年全球经济能够大幅回升;或者是进一步加大实际赤字的规模,例如再增加2万亿的地方政府专项债或者特别国债发行,但这势必会大幅增加长期的债务压力。

经济有望逐季回升。

展望未来,我们认为虽然中国经济仍将面临外需的挑战,但在积极政策的扶持之下,内需有望全面回升,因而经济也有望逐季改善。

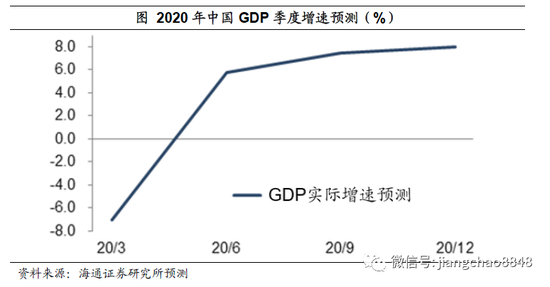

1季度的经济增速降幅或接近10%,最根本的原因还是在于为了抗击疫情,我们全面减少了人员流动,使得经济的供给和需求、内需和外需全面下降。

而展望2季度,虽然海外的疫情还在恶化,外需依然会拖累经济,但国内疫情得到控制,内需即将全面恢复,因而经济增速或有望恢复到5-6%左右水平。

而到了下半年,届时海外疫情大概率已经得到控制,外需有望全面恢复,加上内需的稳定回升,经济增速将有望回升至6-7%甚至以上的水平。

总结来说,虽然疫情依然在全球肆虐,但我们对于未来的中国经济并不悲观,认为欧美发达国家只要认真应对,其疫情有望在2季度得到控制。而中国在全球第一个控制住疫情,再通过更加积极的财政政策,可以启动消费和科技内需,部分对冲疫情对经济的冲击,全年仍有望实现3-4%左右的GDP增长。面对危机,我们没有效仿海外大水漫灌,而是进一步减税降费来释放内需潜力,这也意味着人民币资产的长期价值提升。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有