搜索

2020-04-02 18:07:05 来源:新浪财经综合

来新浪理财大学,听杨德龙讲《炒股必须要懂的20个宏观数据》,理解宏观数据的实战价值

原标题:疫情影响减弱,3月金融数据或超预期 哪些因素支持A股二季度反弹

来源:证券时报网

3月M2和新增贷款数据将于4月中旬公布,机构预期,疫情影响减弱,料3月金融数据靓丽。

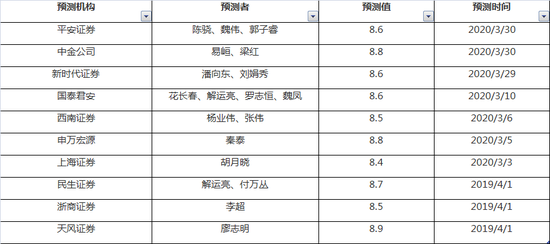

数据显示,目前共有平安证券、中金公司、新时代证券、国泰君安、西南证券、申万宏源、上海证券等10家机构给出3月M2预测,预测平均值为8.64%,预测最大值为为增长8.9%,预测最小值为增长8.40%。

中金公司、新时代证券、西南证券、申万宏源等机构给出了3月新增人民币贷款预测,预测最小值为12000亿元,预测最大值为25000亿元,预测平均值为18714亿元。

天风证券预计,疫情影响减弱,料3月金融数据靓丽。3月新增贷款2.0万亿(2月9057亿,19年同期1.69万亿),同比多增0.31万亿。3月初以来,随着复工复产加快,信贷投放明显恢复。料3月社融3.6万亿(19年同期2.96万亿),同比大幅多增,多增主要来自债券融资,社融增速10.8%。3月份企业债券大量发行,预计净融资达8000亿元,预计股权融资400亿元;由于确认口径问题,2月央行仅计入政府债券净融资1824亿,预计接近3000亿将计入3月,且3月政府债券发行多,预计政府债券净融资7000亿,直接融资合计1.55万亿。料表外融资下降。料3月委托贷款-500亿,信托贷款-1000亿,未贴现银承-50亿。

新时代证券认为,2月信贷数据低于预期的重要原因是,春节假期延长,以及节后复工复产缓慢,信贷需求不旺。3月全国复工复产加速,除湖北等个别省份外,全国其他省(区、市)复工率均已超过90%,信贷需求也会上升。与此同时,为了满足企业的信贷需求,降低企业融资成本,央行3月16日实施普惠金融定向降准。3月银行体系流动性总量处于合理充裕水平,货币市场利率中枢下降。资金需求、供给上升情况下,信用创造稳健,预计3月新增人民币贷款1.7万亿元,新增社会融资规模2.5万亿元,M2同比增长8.6%。

民生证券预计,3月复工率仍然低于往年同期,实体企业融资需求继续低迷,预计3月新增信贷大约为12000亿元,3月人民币贷款余额增速为11.5%。3月社融增速较为稳定,政府债券发行加快,企业债券和股权融资较为稳定,整体社融预计维持在23000亿左右,3月社融存量增速为10.3%。3月央行货币政策较为宽松,预计M2增速大约为8.7%。

浙商证券预计,3月信贷新增2.5万亿,社融新增4.2万亿。央行宽货币+宽信用的货币政策基调将更加向宽信用倾斜,着重为企业提供信贷支持,防止信用收缩风险。3月企业陆续复工复产,信贷需求有所复苏,且政策继续支持抗疫及企业复工,预计3月信贷新增2.5万亿,增速12.5%;预计3月社融相比信贷多增的部分主要是企业债券融资、政府债券、未贴现票据等,预计3月社融新增4.2万亿,增速11.1%。预计3月M2增速环比回落0.3个百分比至8.5%,M1增速仍稳定在4%左右。

中金公司认为,随着国内从疫情的震中进入到灾后重建,国内资产配置的主线也将逐渐从“疫情”过渡到“增长”。看“增长”包括两个层次,一个是当下的经济数据和预期差,二是灾后重建的政策和对未来经济走势的预期。影响的主要是资产定价因素中的盈利和风险偏好,这期间流动性的边际贡献减弱。

国内虽已进入疫情尾声,而海外还未见疫情拐点,美国、英国还在爆发期,新增确诊在快速大量增加。海外疫情发展对国内的影响主要体现在两方面:一是输入型病例以及随之而来的本地传染给抗“疫”带来第二波压力,也延缓了国内秩序回归正常的进度;二是海外经济按下暂停键后,对中国外需和供应链的冲击。前者使得国内“疫情”阶段持续时间更长,后者也是“增长”中的重要内容。2月份于国内是典型的看“疫情”阶段,疫情的拐点也对应着风险偏好的拐点,而流动性是资产价格的主要驱动因素。3月份本来将逐渐过渡到看“增长”阶段,但是叠加海外疫情的爆发,疫情仍然在左右风险偏好。往前看,随着国内进入灾后重建,预计海外主要国家的新增确诊数量有望在4月份陆续见顶,配置主线将逐渐过渡到“增长”。

中泰证券认为,疫情的拐点将是本轮调整的低点,需要观察三个指标:各国是否采取了强有力控制疫情的措施,特效药的出现,疫苗的出现。“新冠疫情”冲击下,本轮美股出现大幅回调,年初至今最大跌幅超过30%,是已趋于极值的杠杆资金集中“踩踏”产生的流动性危机,随着美联储“无限量”提供流动性政策的出台,美股流动性危机得到解除,但拐点还需观察疫情的变化。

随着美股流动性危机的解除,全球风险偏好有望从极度悲观的预期逐步回升,这也为二季度全球市场包括国内A股在内的资本市场反弹提供了可能性。

站在国内的角度看,支撑A股二季度反弹的因素主要有:第一,未来1至2周主要欧美国家疫情将迎拐点,各国出台力度空前的经济救助政策应对危机,这两者共同推动全球风险偏好提升;第二,3月27日政治局会议明确提出,要确保实现全面建成小康社会目标,预计我国将进一步加大宏观政策调节实施力度,随着二季度深化改革领域的继续推进,A 股市场风险偏好也会随之提升。

站在3月底看,主要市场指数和行业指数估值处于历史较低水平,部分指数估值已接近历史底部时的估值水平。A股市场并不算贵,且随着无风险利率下行和风险偏好提升,估值水平有系统性提升的可能性。风格上,更加偏好于时代硬科技(新基建)和世代新消费作为“进攻”方向。二季度主题投资机会凸显,建议关注生物安全法(医药、计算机、农业及食品安全)主题投资机会。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有