搜索

2020-07-01 12:07:11 来源:新浪财经

新浪财经房产|大眼楼管 肖恩

新浪财经讯 6月29日,世茂集团拆分旗下物业管理公司世茂服务控股有限公司(下称“世茂服务”)于港交所申请上市。自许世坛在去年透露有分拆物业单独上市的计划以来,吸引不少资本的关注,甚至包括红杉资本和腾讯共计2.44亿美元的投资。

可世茂服务当前的主要吸引力还是来自于世茂集团所赋予的想想空间,其自身的业务严重地依赖于世茂集团,而第三方物业项目多来自于收并购,且项目的物业费均价明显低于行业平均水平,并有持续走低的迹象。此外,并购所产生的商誉问题也值得关注。

通过并购 世茂服务美化了不少指标

上市前,世茂服务由世茂集团持有90%权益,是典型的地主家出身。即使按照计划,待分拆及上市完成后,世茂集团持有世茂服务的股份比例也不少于50%权益,仍然为控股股东,世茂服务得到的照顾自然也将延续。

事实上,在世茂集团的大树下,世茂服务上市前的业绩表现靓丽,尤其是在过去几年地产项目结算逐渐进入一个高峰期的大背景下,资本市场对于物业公司业绩的确定性的追捧达到了前所未有的高度。

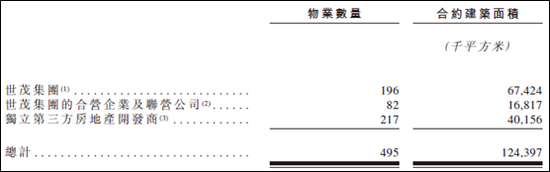

截至2019年底,世茂服务在25个省91个城市的合约总建筑面积达100.9百万平方米,共计管理184项物业,在管建筑面积为68.2百万平方米,超过了新城悦的管理规模。截至当前,世茂服务合约管理总建筑面积约为1.24亿平方米,半年实现了约24%的增长。世茂服务规模增长的最主要法宝之一就是并购,并购也成了美化公司上市前诸多指标的原因。

首先,并购提升了整体的合约面积。

2017年、2018年、2019年,世茂服务的合约面积从45.68百万平方米上升至100.9百万平方米,两年翻了一倍有余,其中2019年突然发力的并购为世茂服务新增了16.13百万平方没的在管面积,为倍委聘面积的两倍多。2019年底较年初新增的约40百万平方米的合约面积中,同比增幅超过了50%的业绩中,有近一半是并购“冲”出来的。

其次,并购在提升管理面积的同时,自然也能提高业绩增速。

世茂服务收入由2017年的10.42亿元增加至2019年的24.89亿元,复合年增长率为54.5%,利润由2017年的1.09亿元增加至2019年的人民币3.85亿元,复合年增长率为88.0%。

再者,并购也扩张了世茂服务的布局广度。

一方面,得益于母公司的扩张,世茂服务业务范围也拓展到了长三角、中西部、华南及环渤海经济圈等多个地区。另一方面由于像并购海亮物业,也增加了世茂在三四线城市的物管布局,新增了14.8百万平方米;而并购福晟服务也增厚了世茂在海西的布局,增加超过15百万平米签约面积。

招股书显示,世茂服务今年至今还完成了对广州粤泰、苏州翀天、成都信谊等公司收购事宜,新增在管面积超过14.5百万平方米。

最后,并购也靓化了世茂服务开拓业务的水平。

目前,世茂服务124.38百万平方米的合约面积中,有40.16百万为独立第三方的项目来源,看似有较强的项目开拓能力,但这部分多数是外部并购得来,而并非凭经营内生驱动产生。

收入严重依赖世茂集团 扩张走低价路线

2005年,世茂服务的前身“世茂天成”成立,一直到今天,世茂服务仍严重依赖世茂集团。大部分服务的收入还是来自世茂集团开发的物业,过去三年的占比达到88.8%、89.9%、83.9%。由于外拓能力的欠缺,世茂管理的项目类型依然单一,主要项目仍是集团及并购的住宅物业。2019年底,世茂服务管理的主要为住宅物业,管理面积占比达到96%,营收占比达到89.7%。

而世茂服务的扩张也是走的低价路线,也未能带来多少利润。过去三年,世茂服务的第三方项目的物业管理费均值从2.5元/平米下滑至1.5元/平米,短短两年间下滑幅度达到40%。

公司整体的物业管理费均价也被拉低至2.1元/平米的水平,这与行业平均水平一致,而第三方项目的物业管理费均价明显偏低。世茂服务表示,这主要为收购海亮物业所致,海亮物业主要布局在三四线城市,实现扩充市场规模的目的。低价扩容,成为不少物管公司在行业高度分散阶段扩大市场占有率的主要手段。

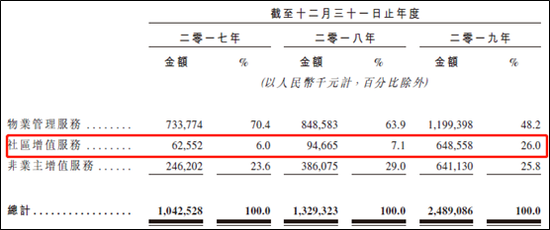

而持续走低的管理费价格需要高利润率的增值服务来弥补。2019年,世茂服务在物业管理服务、社区增值服务以及非业主增值服务三项业务分别占总收入的48.2%、26%和25.8%。尤其是上市前的2019年,世茂服务的增值服务收入占比由上年的36.1%上升至51.8%,其中社区增值服务收入“突击”增加超5倍,占比上升明显。

这在人力资本密集型的物业管理行业,增值服务有助于改善利润率。世茂服务2019年毛利率、净利润率分别达到33.7%、15.4%,分别较上年增加4.3个百分点和4.4个百分点。过去三年的ROE分别为31.4%、17.7%、51.9%。

世茂服务通过“突击”并购和增值服务,把2019年的规模、收入、业绩已经多方位的运营及开拓能力,瞬间美化了好几个层次。

并购商誉快速增加 无固定期限协议占比高达73%

持续并购背后的资产负债率升高以及商誉减值风险,是投资者不得不谨慎考虑的风险因素。

这主要是由于物业管理作为人力资源密集型行业,服务的质量和口碑直接影响着续约率、缴费率以及增值服务业务的开拓,并最终影响商誉的减值与否,而人员在其中有着决定性的作用,过去三年世茂服务的员工成本占营业成本的60.8%、64.7%、51.1%。人员,尤其是物业管理的一线工作人员,物管公司对其服务质量的把控难度较大,这也潜藏在收并购物业项目的商誉减值等不确定性之中。

截止2019年底,持续的并购让世茂服务的资产负债率达到93.5%的高位,大幅超出绿城服务、新城悦等同行,而账面积累了2.83亿元的无形资产,这其中主要为商誉和客户关系价值,较2018年增长62倍,商誉占2019年净利润的73.5%。

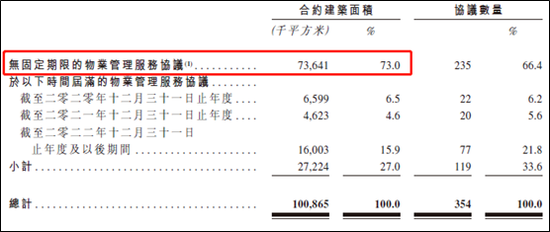

正如公司招股书所述,并购也是存在无法续约的风险的。招股书显示,世茂服务目前的合约中,有73%的合约为无固定期限合约,这些项目可能从业委会成立就终止服务。此外,世茂服务过去三年物业费的收缴率分别为96.5%、95.3%、94.7%,尽管在90%以上,也有明显的下滑趋势,这对于公司所并购的项目的续约情况增添了一层不确定性。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有