搜索

2020-07-05 16:07:04 来源:新浪财经综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

周期反弹还是反转?

来源:李迅雷金融与投资梁中华 李俊

从融资视角看经济趋势

货币宽松的环境下,新经济资产的狂欢“盛宴”之后,近期长期低迷的周期类资产也有了较好的表现。尤其是年初以来融资放量大增,房地产企业销售火爆,再配合周期类资产的表现,仿佛经济要迎来一波上行大周期。周期类资产的大涨到底是反弹还是反转?我们本篇专题从我国企业部门融资特殊的逆周期性出发,来分析未来经济周期的走势。

摘要

1、企业融资高增长:恰因经济没那么好。从其他经济体情况来看,企业部门和居民部门的融资都是顺周期的,而我国企业融资具有明显的逆周期特征,与居民部门的融资形成鲜明对比。尤其是今年新冠疫情爆发以来,企业融资增速大幅飙升,再度体现了逆周期特征。

2、国企主导融资,逆周期托底经济。我国企业部门的融资具有逆周期性的一个可能的原因是,国有企业在我国的经济和金融体系中占据着比较高的比重。一方面,金融资源往往更加青睐于国有企业;另一方面,国有企业中的城投公司会承担起逆周期稳定经济的功能。

3、房地产的影响:居民和企业融资互补。我国企业部门的融资具有逆周期性也可能与房地产市场有关。当房地产市场处于上行周期时,居民部门大量加杠杆买房,房企可以通过商品房预售回款,从而对外部融资依赖度降低,房企加杠杆速度会放缓;反之,房企加杠杆速度会加快。

4、周期反弹还是反转?企业融资高增长,经济并不一定会强势复苏,关键是要看企业为什么加杠杆。在需求没有持续向好的情况下,企业加再多杠杆对经济的提振也相对有限,而影响经济需求的关键还是看房地产。当前,我国整体的房地产市场依然有下行压力;此外,新冠疫情防控对经济需求的压制也没有解除,经济恢复或进入“瓶颈”期。从这个角度来看,在资金的强力推动下,低估值的周期类资产有反弹修复的动力,但难有反转的大趋势。因为只有在经济持续上行周期的时候,周期股才会有大机会。中长期看,资本市场更多的机会可能还是来自新经济领域。

1

企业融资高增长:恰因经济没那么好

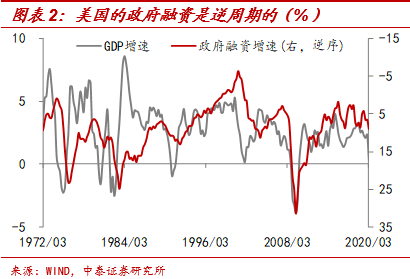

从其它经济体的情况来看,企业部门和居民部门的融资都是顺周期的。例如,通过考察美国历年数据,我们发现,美国企业部门和居民部门融资均是顺周期的,也就是说,在经济好的时候,企业和居民融资速度加快;反之,速度放缓。而政府部门融资则具有明显的逆周期特征。

我们同样考察了欧洲,结果也很类似。从欧元区整体来看,企业和居民融资具有顺周期特征,而政府融资则具有明显的逆周期特征。此外,我们考察了德国、澳大利亚、加拿大等国家,均具有类似的特征。

然而,我国企业融资具有明显的逆周期特征。通过仔细对比数据,我们发现,与欧美等经济体不同的是,我国企业的融资行为完全是逆周期的,和政府部门的融资行为很类似。也就是说,在经济好的时候,企业融资放缓;经济不好的时候,企业融资反而会加快。这与居民部门的融资形成鲜明对比,我国居民部门的融资行为与欧美等经济体一致,都是顺周期的。

尤其是今年新冠疫情爆发以来,企业融资增速大幅飙升,再度体现了逆周期特征。

2

国企主导融资,逆周期托底经济

按照一般的规律,在经济运行状况不好的时候,金融机构会更偏谨慎,减少对实体企业和居民的信贷投放,企业融资会放缓;而当经济运行良好的时候,金融机构会更增加对实体经济信用投放,企业融资会加快。我国企业部门的融资为何具有逆周期性呢?

一个可能的原因是,国有企业在我国的经济和金融体系中占据着比较高的比重。按照规模以上工业企业统计,国有企业总资产占比在40%左右,尤其是油气开采、煤炭采选、黑金采选、黑金冶炼加工、有色采选、石油加工等上游行业中,我国国有企业总资产占比都在50%以上。

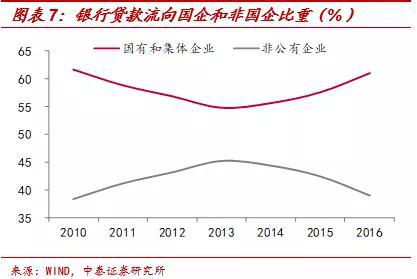

在银行贷款方面,截至2016年的统计数据显示,银行贷款中有61%流向了国有和集体企业,较2013年上升了6个百分点,其他类型企业仅占39%。

在债券融资方面,截止2019年末,Wind统计的接近18万亿非金融企业债券融资存量中,接近90%、将近16万亿的融资存量来自国有企业,而民营企业融资存量仅1.4万亿。而且我们发现,在08年和今年年初经济困难的时候,国有企业债券融资余额都明显上行,而民营企业则在下行。

一方面,金融资源往往更加青睐于国有企业,在经济下行阶段,货币信用趋于宽松,但信用风险也会明显增加,金融机构为了稳定经济,或许会更加倾向于向国有企业放贷。

另一方面,国有企业中的城投公司会承担起逆周期稳定经济的功能。在经济下行压力较大的时候,城投公司会加快基建相关融资。从基建资金来源来看,接近60%来自于自筹资金,其中包括政府性基金(含专项债)、城投债、政策银行金融债、铁道债、PPP和非标等。而通过历史数据对比来看,城投平台在拉动基建增速以及逆周期调节方面的确起到了很大的作用。

而一旦经济处于上行周期,政策稳经济的必要性就会下降。国有企业和城投公司的融资增速也就相应放缓了。也许正是这一类企业的融资行为和政府类似,导致整体的企业融资行为具有了逆周期的特点。

3

房地产的影响:居民和企业融资互补

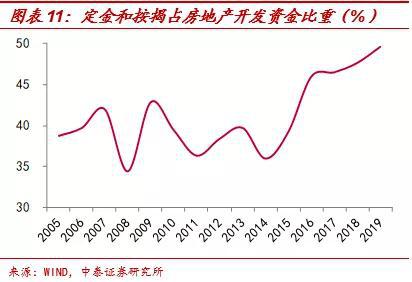

我国企业部门融资的逆周期性,也可能和房地产市场有关。当房地产市场处于上行周期的时候,居民部门大量加杠杆买房,房地产企业可以从商品房预售中获得大量现金流,用于未来一段时间的投资支出,对外部融资的依赖程度明显降低,而且此时房地产企业的融资环境也会偏紧,加杠杆速度就会放缓;当房地产市场处于下行周期时,居民加杠杆速度放缓,房地产企业提前获取的经营现金流减少,将更加依赖外部融资,此时房地产企业的融资环境也会趋于宽松,加杠杆速度会加快。

所以当居民加杠杆多的时候,企业部门加杠杆的速度就会放缓;而当经济下行压力大的时候,居民加杠杆速度放缓,企业部门加杠杆也会加快。房地产企业的融资也具有一定的逆周期性。

4

周期的反弹?还是反转?

企业融资高增长,经济并不一定会强势复苏,关键是要看企业为什么加杠杆。事实上,很多时候,企业都是被动加杠杆,其对应的往往是经济的下行而非上行。在需求没有持续向好的情况下,企业加再多杠杆对经济的提振也相对有限。而影响经济需求的关键还是房地产,09年、12年和15年每一轮经济的复苏都伴随着房地产销售的明显好转,这一轮恐怕也不会例外。

当前,我国整体的房地产市场依然有下行压力。在企业和政府大力加杠杆的背景下,我国居民部门的贷款增速并没有上升,而是在不断下滑,这在很大程度上表明我国房地产市场的调整压力。由于过去几年中小城市需求过度透支,房地产市场在未来几年都将面临较大的均值回归压力。

本轮房地产市场的调整从2018年就开始了,虽然由于因城施策,不同城市出现周期错位,但方向依然在向下。据人民法院公告网数据显示,截止6月24日,房地产相关企业破产数量达到230家,超过18年同期水平,与19年同期相近,其中绝大多数破产企业分布在中小城市。

尽管在货币宽松的情况下,部分核心城市房地产市场再度火热,但这些并不是宏观经济的主导。就像2014、2015年在货币宽松的大背景下,核心一二线城市房价普遍大涨,但当时的宏观经济依然是下行的。这是因为一二线城市房地产对经济的贡献只占1/3左右,当时小城市的地产依然处于大幅调整的状态,直到棚改货币化将小城市房地产拉升起来,才有了上一波宏观经济周期的上行。

而这一次,在没有棚改货币化刺激、需求大量透支的情况下,我们能够迎来一波房地产和宏观经济持续上行的周期吗?恐怕比较困难。更何况在核心城市地产泡沫再度抬升后,刺激政策已经在退出。

经济恢复或将进入“瓶颈”期。除了整体房地产市场的调整压力,新冠疫情防控对经济需求的压制也没有解除。往前看,经济环比指标的回落压力会进一步增大。

从这个角度看,在资金的强力推动下,低估值的周期类资产有反弹修复的动力,但难有反转的大趋势。因为只有在经济持续上行周期的时候,周期股才会有大机会。中长期看,资本市场更多的机会可能还是来自新经济领域。

风险提示:中美问题,新冠疫情,经济下行,政策变动。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有