搜索

2020-07-26 18:07:14 来源:新浪财经-自媒体综合

【今日直播】

太平洋证券2020中期策略会| 新结构,新牛市

原标题:A股贵不贵,值不值得买?(海通宏观 姜超(金麒麟分析师))

来源:姜超宏观债券研究

A股贵不贵,值不值得买?

(海通宏观 姜超)

在上证指数突破3000点之后,上周的A股市场连续第二周下跌,虽说背后有各种外部因素的影响,但海外的美日德股市跌幅非常有限。那么问题来了,到底A股是贵还是便宜,值不值得投资?该如何客观的评价?

1.看总市值,并不便宜

中国证券化率并不低。

在A股市场上,有一个著名的问题,就是股市和经济表现的背离:中国经济在过去20年持续增长,名义GDP从2000年的10万亿升至2019年的近100万亿,但同期上证指数始终在3000点左右徘徊。因此,如果从经济表现来看中国股市,好像股市大幅滞涨,被严重低估。

但是如果大家换一个视角,从市值的角度来看A股,结论其实完全不一样。从00年到2019年,虽然上证指数变化不大,但是A股的总市值已经从不到5万亿升至59万亿,增幅超过10倍,并不逊色于同期的经济表现。也就是说,A股的主要问题是二级市场不赚钱,但在一级市场发行股票其实是大获丰收。

截止7月24日,A股总市值为70.4万亿,但这还不是中国股票的总市值。根据港交所的数据,去年中国香港股市市值的73%为中资企业,目前中国香港股市总市值为38万亿港币,对应中资港股市值为28万亿港币,折合25.4万亿人民币。此外,在美国市场交易的中概股最新市值为1.87万亿美元,折合13万亿人民币。因此将各地股票市值加总之后,其实中国股票的总市值已经达到了109万亿人民币。

2001年巴菲特在《财富》杂志上发文表示,所有公开交易的股票的市值占美国GNP的比例虽然有一定的局限性,但是在任何时候衡量股市估值水平方面,可能是最佳的单一指标。如果这一百分比在70-80%的区间,意味着是买股票的好机会;若接近200%,买股票就是在玩火。如果只看A股的证券化率,目前大约是69%,处于巴菲特所说的投资区间,但如果看中国股票的总证券化率,其实已经达到107%,虽然远没到“玩火”的程度,但已经不处于最好的投资区间。

根据世界银行的数据,截止2019年,高收入国家的平均证券化率高达118%,而其余收入水平国家的证券化率普遍较低,均位于50%以下水平。

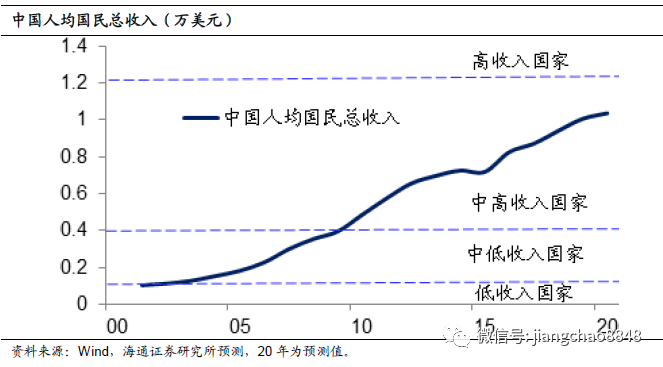

根据世界银行2020年的最新标准,人均国民总收入达到1.25万美元的是高收入国家。我们预测今年中国的人均国民总收入有望达到1.04万美元,位于中等偏上收入国家的高位水平,接近高收入国家水平。而以中国当前107%的证券化率,仅略低于高收入国家118%的平均水平,意味着中国证券化率大幅上升的空间并不大,期待出现短期大牛市并不太现实。

全球证券化率高企。

同在东亚地区的日本和韩国,其最新的证券化率分别为121%和89%,而且均处于历史最高位附近。而从经济发展的程度来看,如果我国证券化率大幅超过日韩的水平,其实是需要引起警惕的。

在发达国家中,目前美国的证券化率高高在上,已经达到189%,接近巴菲特所警示的区间。但美元是全球储备货币,美股可以得到全球资本的投资,而且还有美联储开动印钞机的支持,而A股和港股投资的主要资金来自于中国大陆,加上我们的央行相对更加稳健,这意味着美国当前高企的证券化率对我们未来的参考意义不大。

2.看市盈率,蓝筹便宜

A股估值相对便宜。

分析股市投资价值的另一个重要指标是估值水平,最常用的是市盈率指标。从全球主要股指的最新TTM市盈率比较来看,港股是最便宜的,TTM市盈率仅为10倍。A股也非常便宜,沪深300指数的TTM市盈率为13.7倍。而标普500、日经225、韩国综指、德国DAX等指数的TTM市盈率全部在25倍以上。

我们统计05年以来的上证指数和沪深300指数的TTM市盈率,均值分别为18.5和16.7倍,而当前分别为14.5和13.7倍。这说明从历史的角度来看当前A股的估值,也不算贵。

过去新股估值泡沫。

但是问题在于,2010年的A股估值就不贵了,当年上证指数和沪深300指数的TTM市盈率分别为16.7和15.3倍,为何大家印象中过去10年股市的回报依然不佳?在中国股市,有一个重要的问题其实在于大量的新股供给。如果用股指的市值除以股票指数的点位,可以得到股指对应的股本指数。我们发现,从07年至今,上证指数的股本翻了一倍多,而沪深300指数的股本也增长了70%。

而在中国股市,新股总是比现有的股票贵很多。我们在报告《牛市结束了吗——为何经济复苏而股市下跌?》中曾提到,过去3年上证新股计入指数当日市盈率均值是上证指数的3倍以上。在本文中,我们把上证指数每年的新股市值加总,再除以新股的总盈利,得到当年新股的平均市盈率,并与上证指数的市盈率进行比较。结果我们发现,除了在大量发行银行股的2019年,其余4年新股计入指数时的平均市盈率为指数市盈率的2.5倍以上。

而如果源源不断发行新股,并且以远高于市场的估值水平计入上证指数,那么指数就会越来越贵。我们假设上证指数的新股市值年均增长4%,并且按照原有规则在第11个交易日计入指数,且新股的市盈率为现有指数水平的2.2倍,那么在10年以后上证指数的市盈率会从当前的14.5倍升至22.7倍,远超18.5倍的历史均值,根本说不上便宜。

新规降低上证泡沫。

在今年7月22日,上证指数的编制规则发生了重大调整。有人期待在新规则下上证指数会迅速涨到4000点,这其实是非常不切实际的,指数编制规则改变的并不是现在,而是未来。首先,新股纳入指数的时间基本上都从第11个交易日推迟到1年之后。根据我们对过去4年的统计,新股的估值在上市初期最贵,随着时间会逐渐下降。其次,ST股票被直接剔除上证指数,而剔除绩差股有助于降低指数的整体估值。我们按照上证指数的编制新规,对过去4年进行回溯,发现新股纳入指数时相对于指数的估值倍数会从2.2倍大幅降至1.5倍。

假设未来上证指数的新股市值依然是以4%的速度增加,但是区别在于其计入指数的相对市盈率倍数从2.2倍降至1.5倍,那么10年之后上证指数的市盈率会从14.5倍升至17.5倍,依然低于18.5倍的历史均值,远低于原规则下的预期22.7倍市盈率,相对而言更有投资价值。

沪深300真正便宜。

相比之下,我们发现沪深300指数并不存在上证指数这样的新股估值泡沫问题,即便假设沪深300指数的新股市值年均增长4.2%,新股的相对估值水平为沪深300指数的1.9倍,10年之后沪深300指数的市盈率依然维持在和当前一样的13.5倍附近。

为何沪深300指数的估值可以保持稳定,原因在于虽然其纳入的新股估值也比指数贵,但是由于淘汰机制的存在,其剔除的绩差股的估值水平更贵,平均为指数的3倍左右。这意味着如果以同等比例加入新股、淘汰绩差股,指数的估值水平其实是下降的,因而即便增加一定比例的高估值新股,指数的整体估值水平也可以保持稳定。因此,沪深300指数才是真的便宜。

3.大类资产,股市占优

既然代表中国蓝筹股的沪深300指数估值便宜,那为什么还没有大幅上涨呢?我们发现,这可能和各国的利率水平有关。

利率下降推升美股。

目前,标普500指数的TTM市盈率已经升至28.8倍,远超过去120年平均16倍的水平,以及8-24倍的一倍标准差区间,看似存在巨大的泡沫。但存在即是合理的,这个估值泡沫是如何发生的?可以发现,美股估值的上升和其超低利率水平有着密切的关系,从1980年代以来美国的长期国债利率持续下降,目前已经降至0.6%以下,从而推动了股市估值的不断提升。

我们用标普500市盈率的倒数,来代表美股的潜在收益率,并用其减去10年期国债利率,用这一指标来代表股市相对于无风险利率的风险溢价,结果是美股最新的风险溢价大约为2.9%,处于过去120年的均值附近,并没有明显高估。这也证明低利率环境是导致美股估值提升的重要原因。

中国股市估值占优。

而从利率水平的角度,可以解释为何中国股市的估值相对较低,因为我们的10年期国债利率还在3%左右,远高于美国的0.59%。

为了消除利率水平对估值的影响,我们计算了主要股票指数的风险溢价,发现港股是最有价值的,其恒生指数的风险溢价高达9.1%,而沪深300指数的风险溢价为4.4%,与德国DAX相当,但高于日经225指数的3.6%,以及标普400指数的2.9%,说明剔除利率影响之后A股的估值也是有相对优势的。

即便从A股自身的历史来比较,当前沪深300指数4.4%的风险溢价水平也高于过去15年平均的3.7%,这意味着相比于债市而言,股市的投资价值超过了历史平均水平。

而且我们发现,如果直接比较国内主要资产的估值水平,以沪深300指数为代表的A股也是相对最便宜的。目前3个月银行理财收益率为3.9%,对应估值水平为25.6倍,也就是需要25.6年其收益才能回本。我们以CPI通胀来代表商品的回报率,今年上半年CPI为3.8%,对应商品的估值水平为26.3倍。中国10年期国债利率最新为2.86%,对应估值为35倍。而一线城市的租金回报率为1.51%,对应估值水平为66倍。估值最贵的是货币基金,目前余额宝的7天年化收益率仅为1.38%,对应估值高达72.5倍。

4.经济复苏,股市受益

通过上面的测算,我们发现在考虑新股供应、利率水平、国际和大类资产比较之后,代表蓝筹的沪深300指数都是相对比较便宜的,但便宜并不是购买的理由。

过去10年股市不差。

比如在08年之后,中国房市的估值就比股市更贵了,6大城市的房价租金比超过了沪深300市盈率,但结果是房子越来越贵,而股市一直很便宜。

原因在于,资产的投资价值不仅在于估值便宜,还要有资本增值。而中国房价在过去10年持续上涨,主要受益于货币超发,中国新房价格涨幅与货币超发的幅度高度相关。

但从年均回报率来观察,过去8年的股市表现并不差。我们统计从2012年到2019年,沪深300指数的年均回报率为9.6%,包括年均7.2%的股价上涨和2.4%的年均股息率,这甚至超过了同期房市年均9.1%的回报率,其中包括7.1%的年均新房价格涨幅和2%的租金回报率(一线城市)。无论股市还是房市,其回报都远远跑赢了同期3.5%的10年期国债年均利率,2.2%的通胀率和1年期存款利率。

这说明便宜其实也是有好处的。虽然中国股市的估值在过去8年没有明显上升,但因为足够便宜,因而也不再大幅下降。由于同期中国经济依然保持年均9%的GDP名义增速,而沪深300指数的公司也产生了8.6%的年均利润增速,单纯利润的增长就足以使得沪深300指数在过去8年持续上涨。

因此,归根到底,各类资产价格的表现还是反映了货币、经济和通胀等的相互关系。过去8年中国的货币增速平均为11.6%,GDP实际增速平均为7%,货币年均超发幅度为4.6%,年均CPI为2.2%。由此产生了9%的年均GDP名义增速和8.6%的企业利润增速,7.1%的年均房价涨幅和6.4%的贷款利率,扣减掉风险溢价之后,对应3.5%的国债利率和2.2%的存款利率。

经济复苏支撑股市。

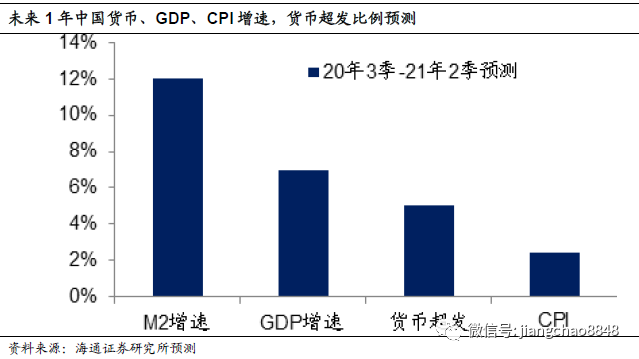

展望未来1年,我们认为在疫情得到有效控制之后,加上积极货币财政政策的生效,经济有望逐季复苏,加上疫情导致的低基数效应,预测从20年3季度到21年2季度的1年内GDP增速有望达到7%,同时货币增速有望继续小幅回升至12%,对应货币超发程度为5%,CPI大约为2.4%,这其实与过去8年的平均水平大致相当。

按照过去8年的经验,我们预测未来1年的GDP名义增速也有望达到8%左右,对应的企业利润增速也有望达到8%,而新房价格涨幅和贷款利率小幅降至5%左右。

假设各类资产的估值水平保持稳定,那么未来1年的沪深300指数有望实现10%的总回报,包括8%的股价上涨和2%的股息率。房产的预期回报率为6.5%,包括5%的房价涨幅和1.5%的租金回报率,而10年期国债利率为3%,商品的回报率(CPI通胀)为2.4%,1年存款的回报为1.5%。因此,如果我们相信中国经济正在走向复苏,那么沪深300指数代表的蓝筹股也有望从中受益,也就无需过虑各类短期因素对股市的影响。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有