搜索

2020-08-26 16:07:16 来源:新浪财经

8月25日下午消息,蚂蚁集团向上交所科创板递交上市招股说明书(申报稿),并同步向香港联交所递交A1招股申请文件。

招股书显示,蚂蚁集团拟在A股和H股发行的新股数量合计不低于发行后总股本的10%,发行后总股本不低于300.3897亿股(绿鞋前),意味着将发行不低于30亿股新股。本次A股发行可引入绿鞋机制,超额配售权最高不超过15%。

相比于吃瓜蚂蚁集团上市带来的造富神话,普通投资者或许更关心蚂蚁集团究竟值多少钱,也就是估值。而影响估值的很重要因素,就是蚂蚁集团的经营业务,透过招股说明书,试着找寻一下蚂蚁集团究竟是不是金融公司这个问题的答案。

数字支付服务收入实质是交易手续费?警惕其放缓背后的用户数变化

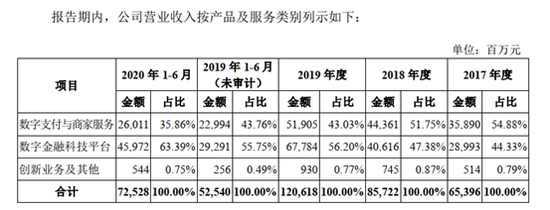

招股说明书显示,蚂蚁集团的收入主要来自数字支付与商家服务、数字金融科技平台(包括微贷科技平台、理财科技平台、保险科技平台)、以及创新业务及其他。

2017年度、2018年度、2019年度和2020年1-6月,蚂蚁集团营业收入分别为653.96亿元、857.22亿元、1206.18亿元和725.28亿元,2017年度至2019年度年均复合增长率达35.81%。具体情况如下:

首先看数字支付与商家服务,根据会计政策,公司为国内及全球的消费者及商家就商业交易、金融交易及个人转账交易提供数字支付服务。公司在完成相关数字支付服务时,按照交易金额的一定百分比收取支付服务费并确认收入。数字支付与商家服务收入还包括公司来源于客户备付金产生的利息收入。

值得注意的是,按照交易金额的一定百分比收取支付服务费并确认收入,单从赚钱模式来看,其实质似乎更像是银行中间业务中的交易手续费,或许蚂蚁集团的科技与数字服务更多体现在交易环节中。

财务数据显示,蚂蚁集团的数字支付与商家服务持续增长,2017年度、2018年度、2019年度和2020年1-6月,公司数字支付与商家服务收入分别为358.90亿元、443.61亿元、519.05亿元和260.11亿元。不过对营收贡献却逐年降低,由2017年占比超过一半降到上半年的35.86%。

数字支付与商家服务在报告期内最主要的推动力来自用户数量和商家数量的增长,而蚂蚁集团的月度活跃用户已经增长至2020年6月的7.11亿,年度活跃用户超10亿,未来究竟还有多少增量,将极大决定数字支付与商家服务的增速。2018-2019年及2020年H1,蚂蚁集团数字支付与商家服务同比分别为23.61%、17.00%、13.12%,增速持续下降,是一个不容忽视的变化,而用户人数作为平台的基础,如果见顶,对蚂蚁集团的成长性将是深远影响。

截至2020年6月30日止12个月期间,通过公司平台完成的总支付交易规模达到118万亿元。在全球经济加速数字化的背景下,公司也提供跨境支付服务来满足相关需求。截至2020年6月30日止12个月期间,通过公司平台完成的国际总支付交易规模达到6219亿元。

平台为主 “自营”为辅

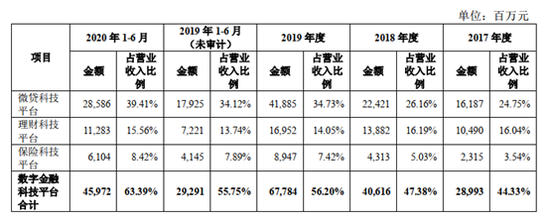

除了数字支付与商家服务这个基础业务,蚂蚁集团的重中之重还是数字金融科技平台。而数字金融科技平台又可以细分为微贷科技平台、理财科技平台、保险科技平台。

2017年度、2018年度、2019年度和2020年1-6月,公司数字金融科技平台收入分别为289.93亿元、406.16亿元、677.84亿元和459.72亿元,具体构成如下:

其中对营收贡献最大的微贷科技平台,又可以分为服务消费信贷及小微经营者信贷需求,消费者熟知的花呗和借呗就包含其中。而对蚂蚁集团来说,微贷科技平台的收入主要靠促成信贷,然后收取技术服务费,对比银行的信贷业务,蚂蚁集团的微贷科技平台更像是中介,通过促成成交收取佣金变现。不过蚂蚁集团自身同样放贷,其通过子公司蚂蚁商诚及蚂蚁小微从事发放各类小额贷款业务及其转让业务,按照金融工具准则相应确认利息净收入及贷款转让损益并列示于营业收入。

截至2020年6月30日,公司平台促成的信贷余额中,由公司的金融机构合作伙伴进行实际放款或已实现资产证券化的比例合计约为98%。公司是中国最大的线上消费信贷和小微经营者信贷平台,截至2020年6月30日公司平台促成的消费信贷余额为17320亿元、小微经营者信贷余额为4217亿元。

报告期内,微贷科技平台分别实现营收161.87亿元、224.21亿元、418.85亿元和285.86亿元,2018-2019年及2020年H1同比分别为38.51%、86.81%和59.48%,其增长主要靠用户数量增长带来的信贷余额增长。

其次是理财科技平台,消费者熟知的余额宝就包含其中。金融机构合作伙伴主要基于公司平台促成的资产管理规模,向公司支付技术服务费。另外蚂蚁集团通过子公司天弘基金为证券投资基金和资产管理计划提供销售及管理服务。天弘基金根据成交量、管理规模和合同约定费率确定技术服务费价格,并于提供相关服务时确认收入。

截至2020年6月30日,蚂蚁集团的理财科技平台促成的资产管理规模达40986亿元,并与约170家资产管理公司合作开展业务,其中包括中国绝大部分的基金公司、领先的保险公司、银行和证券公司。

报告期内,理财科技平台分别实现营收104.90亿元、138.82亿元、169.52亿元、112.83亿元,2018-2019年及2020年H1同比分别为32.33%、22.11%和56.25%,从增长驱动因素来看,最主要是用户数量增长、其次是单个用户平均余额水平提高。

而保险科技平台,服务保险需求,其中就包含消费者熟知的相互宝。保险公司合作伙伴主要基于公司平台促成的保费及分摊金额,向公司支付技术服务费。同时,蚂蚁集团自身也直接参与保险业务,子公司国泰保险通过提供保险服务获取保费收入,保费收入于保险合同成立并承担相应保险责任。

截至2020年6月30日止12个月期间,公司平台促成的保费及分摊金额为518亿元。截至2020年6月30日,公司与约90家保险机构合作开展业务。

报告期内,保险科技平台实现营收23.15亿元、43.13亿元、89.47亿元、61.04亿元,2018-2019年及2020年H1同比分别为86.27%、107.45%和47.26%。

最后看一看营收大类中与数字支付与商家服务、数字金融科技平台并列的第三大业务,创新业务及其他。2017年度、2018年度、2019年度和2020年1-6月,公司创新业务及其他收入分别为5.14亿元、7.45亿元、9.30亿元和5.44亿元,收入增长主要受相关创新技术和支持服务收入的提高所驱动;创新业务及其他收入占营业收入比例分别为0.79%、0.87%、0.77%和0.75%。报告期内,创新相关业务尚处于发展初期阶段。其中,公司的蚂蚁链金融科技业务自2019年度开始商业化并产生收入,报告期内的收入贡献占比尚处于较低水平。

是不是金融公司?

蚂蚁集团究竟是不是金融公司,可以试着与传统金融机构对比进行分析。

如果从蚂蚁集团涉及的所有业务来看,蚂蚁集团的业务边界远大于传统金融机构,但是从商业的角度看,拓展业务的目的最终还是为了变现,而更广泛的业务可以带来更多的用户以及用户粘性,进而构筑更深更宽的护城河,长期来看,都将在结果中体现。

从蚂蚁集团的营收构成来看,主要分为数字支付与商家服务、数字金融科技平台、创新业务及其他。

结合上文可知,数字支付与商家服务单从赚钱模式来看,其实质似乎更像是银行中间业务中的交易手续费。根据招股说明书披露的收入和业务规模情况计算可得,蚂蚁集团从数字支付与商家服务中固定按照0.05%收取费用。

数字金融科技平台相对复杂,不过从参与的角度看,无论是微贷、理财还是保险,蚂蚁集团更多是起到中介似的促成成交作用,通过赚取佣金获利,还有少部分业务是直接参与。与传统金融机构对比来看,典型例子是银行,银行同样有信贷、理财和保险,其中理财、保险与蚂蚁集团从业务模式上看差别并不大。不过从促成业务规模中收取的费用来看,保险收费率一直高于20%,远高于理财的0.50%左右。

差异较大的来自于信贷业务,银行绝大部分信贷是表内业务,也就是直接承担风险获取利差,而蚂蚁集团基本都是表外(包括资产证券化出表),基本无风险,表内占比仅2%。除此之外,蚂蚁集团的信贷专注于小微及个人,这也是传统金融机构基于风险控制留出的大量空白的细分市场。

由于披露中未区分微贷科技平台中技术服务费和利息净收入及贷款转让损益的构成,总体来看,微贷科技平台从促成的贷款中获取的收入比例逐年在下降,由2017年的2.5%下降到2.08%。

创新业务及其他,根据招股说明书来看,目前看起来是与传统金融机构差别较大业务,不过对于蚂蚁集团来说,这部分业务营收贡献倒也不大。

如果科技体现在对传统业务的升级加成,那同样的业务,或许能体现蚂蚁金服科技属性的就是盈利能力。

从毛利率来看,传统银行的盈利主要来源于息差,中间业务带来的手续费及佣金虽然最接近于蚂蚁集团的科技服务费,但却由于核算不同很难直接进行对比。蚂蚁集团作为平台型公司,报告期毛利率基本高于50%,甚至高于腾讯的毛利率,同样高于关联方阿里巴巴的毛利率。

从净利率来看,2017-2019年及2020年H1,蚂蚁集团的净利率分别为12.55%、2.52%、14.98%和30.23%,波动较大,除今年上半年高达30.23%超过腾讯的27.75%外,2017-2019年都远不如腾讯的净利率,而2018-2020财年及2021年Q1,关联方阿里巴巴的净利率分别为24.54%、21.29%、27.54%和30.20%。

传统银行虽然净利率较高,但是作为高杠杆运营企业,风险也要高于蚂蚁金融,总体而言,蚂蚁集团很难直接类比传统金融企业。(文/新浪财经上市公司研究院 逆舟)

扫二维码 3分钟开户 紧抓创业板2.0大机会!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有