搜索

2020-10-15 18:07:37 来源:新浪财经

9月24日,美埃(中国)环境科技股份有限公司(下称“美埃科技”)科创板上市申请获受理,保荐机构为长江证券。

美埃科技本次拟公开发行不超过3360.00万股,本次发行募集资金扣除发行费用后,拟投资以下3个项目,包括生产扩能项目、研发平台项目、补充流动资金:

据了解,美埃科技是从伦敦证券交易所AIM市场私有化之后回A冲刺科创板IPO,在此之前,发行人的间接股东美埃集团曾于2015年5月7日在伦敦证券交易所AIM市场上市,证券代码MAYA,后于2018年3月私有化退市。

收入领先却无规模优势 未分配利润仍为负

美埃科技主营业务系空气净化产品、大气环境治理产品的研发、生产及销售。公司产品主要应用于洁净室空气净化,也广泛应用于暖通空调系统空气净化。

2017-2019年及2020年H1,美埃科技分别实现营收4.08亿元、6.40亿元、7.92亿元和4.28亿元,2018-2019年及2020年H1同比分别为56.85%、23.85%和2.30%,增速逐渐放缓。美埃科技的产品以过滤器产品、风机过滤单元为主,2017-2019年及2020年Q1合计销售金额分别为36162.26万元、57833.34万元、74394.64万元和6929.25万元,占主营业务收入比例分别为88.65%、90.39%、93.88%和87.80%。

从行业情况来看,2019年我国空气过滤器行业市场规模达到94.5亿元,据此推算,美埃科技2019年度空气过滤器的市场占有率约4.39%。

与行业中的其他竞争对手对比来看,2000年进入中国的爱美克2016年度销售额已达6亿人民币(含台湾地区5500万人民币),销售网络覆盖全中国;康菲尔2019年遍布全球的30个营业部的净销售额为87亿瑞典克朗,折合人民币约63.63亿元;显然美埃科技与国际同行相比还存在较大差距。

不过与国内同行相比,美埃科技的体量则大为领先。金海环境作为空调过滤网细分行业的全球龙头企业,2019年度实现营业收入6.49亿元,其中与美埃科技相似业务或产品收入6015.82万元;亚翔集成2019年度实现营业收入18.70亿元,相似业务或产品收入1858.90万元。只有再升科技的干净空气设备作为相似业务或产品,2019年实现收入48634.96万元,与美埃科技较为接近。

报告期内,随着公司经营规模扩大,公司主营业务毛利持续增加,整体呈上升趋势。2018年和2019年,公司主营业务毛利分别为19320.33万元和24589.17万元,较上一年度分别增长32.67%和27.27%;2020年1-3月,公司主营业务毛利为2973.61万元。其中,过滤器产品是公司主营业务毛利的主要贡献来源,报告期内毛利占比均在55%以上;风机过滤单元是公司主营业务毛利的重要组成部分,报告期内毛利占比均在20%以上;其他产品销售毛利较低,占公司主营业务毛利较小。

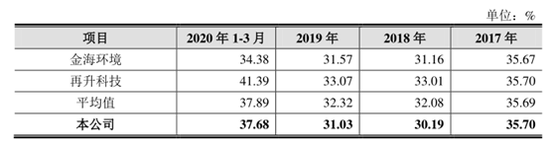

2017-2019年及2020年Q1,公司主营业务毛利率分别为35.70%、30.19%、31.03%和37.68%,毛利率存在波动主要系受到过滤器产品和风机过滤单元销售占比及其毛利率变化的影响。

与同行对比来看,国内领先的收入并没有带来盈利优势,甚至略低于同行。美埃科技称毛利率与金海环境和再升科技基本相当,存在的差异主要为主营业务结构差异造成。

值得注意的是,美埃科技不仅毛利率无法体现规模优势,甚至在费用管控方面也落后于国内同行。2017-2019年金海环境的期间费用率分别为18.40%、17.92%、17.58%,再升科技则为19.52%、17.36%和18.04%,而同期美埃科技的期间费用率26.89%、22.40%、18.19%,持续高于同行。

需要指出的是,虽然2017年度、2018年度、2019年度及2020年1-3月,公司归属于母公司股东净利润分别为2291.66万元、3513.36万元、7128.32万元和58.23万元,不过截至2020年3月31日,公司未分配利润仍为-666.82万元,累计未分配利润仍亏损。

靠杠杆驱动 资产负债率超70%远高于同行

虽然美埃科技在毛利率和费用率方面没有体现出其收入匹配的规模优势,不过从ROE来看,美埃科技则远超同行。

2017-2019年金海环境的加权ROE分别为11.64%、8.84%、10.34%,再升科技加权ROE分别为9.95%、12.65%、12.48%,而同期美埃科技为12.97%、16.29%和27.16%,尤其是2019年远超行业对手。

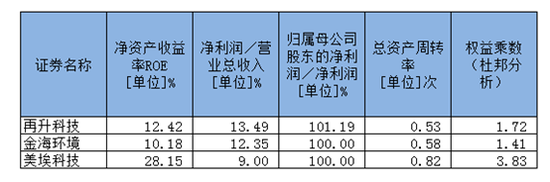

根据杜邦分析,ROE可以拆分为权益乘数*净利率*总资产周转率,也就是说ROE可以从三个方面来分析其变动情况,其中权益乘数代表杠杆情况,净利率体现的是企业盈利水平,总资产周转率反映的是运营效率,或者说是销售能力。

以2019年为例,由于杜邦分析的ROE使用的是期末净资产收益率,所以下表都统一为期末净资产收益率,且与加权ROE相差不大。从下表可以看出,美埃科技在净利率上弱于同行,这与上文中的分析结果一致。

从总资产周转率来看,美埃科技效率高于同行,不过差距并不悬殊。而从杠杆情况来看,美埃科技的权益乘数则要远高于同行,借助财务杠杆才是真正让美埃科技ROE远超同行的秘密。

报告期内,公司资产负债率分别为74.65%、75.82%、71.96%和72.14%,资产负债率较高。美埃科技称报告期内,公司处于快速发展阶段,主要通过债务融资方式筹集资金,导致负债规模处于较高水平。较高的资产负债率水平使公司面临一定的偿债风险,也增加了新增债务融资的难度。若公司出现资金流动性困难,将会对公司生产经营造成不利影响。(文/新浪财经上市公司研究院 逆舟)

扫二维码 3分钟开户 紧抓股市暴涨行情!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有