搜索

2020-12-11 14:07:15 来源:新浪财经

作者:欧科云链

2020年,全球央行数字货币发展驶入快车道。

央行数字货币的诞生极大的满足了人类社会日益发展的交易需求,不仅使交易更加便利,而且还极大的节约了制造成本,与此同时,科技力量的加持也使得数字货币有效防伪防丢。

可尽管如此,大多数人对全球央行数字货币(CBDC)、中国央行数字货币(DC/EP)以及数字人民币(e-CNY)之间的关系依旧感到陌生,而背后所涉及到的“区块链”和“分布式账本技术”也时常被混淆误读。

今天,小欧将带大家慢慢厘清关于数字货币的一些疑问。

关于CBDC、DC/EP和e-CNY

CBDC,全称为Central Bank Digital Currencies,译为中央银行数字货币。英国央行英格兰银行在其关于CBDC的研究报告中给出这样的定义:中央银行数字货币是中央银行货币的电子形式,家庭和企业都可以使用它来进行付款和储值。

世界上每个国家都拥有各自版本的CBDC,中国版CBDC的研发项目则被称之为DC/EP(全称为Digital Currency Electronic Payment),即数字货币和电子支付工具。

关于DC/EP,小欧在此前的文章中也多有提及,详情可戳《“数字人民币不计息”冲上微博热搜,关于央行数字货币“扫盲”贴来了》。

近日,中国金融学会会长、中国人民银行原行长周小川又对DC/EP做出了进一步的解释,其表示,DC/EP是一个双层的研发与试点项目计划,并非一个支付产品。DC/EP项目计划里可能包含着若干种可以尝试并推广的支付产品,这些产品最后被命名为e-CNY,即数字人民币。

此外,他还指出,DC/EP与CBDC的开发思路并不相同。比如,在CBDC的设想中,货币所有权和负债责任都归央行,而在DC/EP中,第二层商业机构实际上拥有e-CNY的所有权以及可支付的保证。

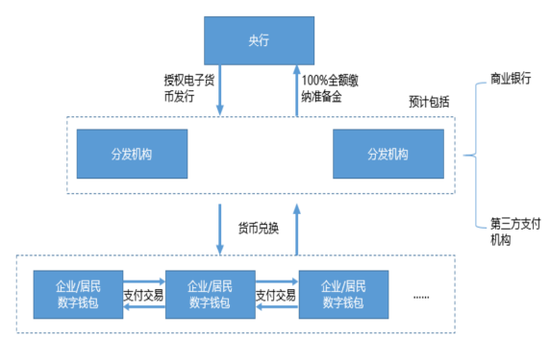

(图为DC/EP采用的“中央银行-商业银行/其他运营机构” 的双层运营体系)

(图为DC/EP采用的“中央银行-商业银行/其他运营机构” 的双层运营体系)如上图所示,在DC/EP的双层运营体系中,作为第一层架构主体的央行与第二层主体(银行、第三方支付机构等)之间,并非人们所理解的简单的批发-零售关系。事实上,第二层机构需要承担KYC、反洗钱以及用户数据隐私保护等一系列合规责任,而一般的CBDC往往认为这些责任都归属于央行。

目前,各国央行数字货币的研发正如火如荼的开展,虽然成因、技术设计原理、公共标准、法律和监管框架等方面都各有不同,但没有任何国家想要落后。

DC/EP并未采用区块链技术

如今,说起数字货币,不少人下意识就会和区块链技术联系起来,甚至还有人扬言DC/EP就是采用的是区块链技术,但其实这种说法是不正确的。

2019年8月10日,时任央行支付司副司长穆长春,在第三届中国金融四十人伊春论坛,科普DC/EP中明确表示了央行数字货币(DC/EP)在央行这一层并没有使用区块链技术。

原因其实不难理解,区块链技术天然的“去中心化”特点,是优势同样也是缺陷。作为法币,央行需要控制发行量避免超发,同时要利用监管,就需要中心化的控制。因此任何鼓吹DC/EP是基于区块链的言论,都是不负责的。

(配图:图片来源于网络)

(配图:图片来源于网络)那有人要问了,既然不是采用区块链技术,那DC/EP背后的技术究竟是什么呢?

目前已公开的技术是,DC/EP会根据现有货币的运行架构进行适当调整,形成“一币、两库、三中心”的结构。

备注:所谓“一币”,就是由央行担保并签名发行的代表具体金额的加密数字串;“两库”就是中央银行发行库和商业银行的银行库,此外还加上流通市场上个人或单位用户的数字货币钱包;“三中心”,就是认证中心、登记中心和大数据分析中心。

另据巴比特消息,此前中国人民银行数字货币研究所负责人在接受媒体采访时表示,

DC/EP在进行安全设计时,参考了中国人民银行发布的《金融分布式账本技术安全规范》中的有关要求。

分布式账本技术(Distributed Ledger Technology,简称“DLT”),本质上是一种可以在多个站点、不同地理位置或者多个机构组成的网络里实时共享数据的数据库技术。

在一个基于DLT构建的网络中,所有参与者均可以获得唯一真实账本的一个副本,账本里的任何改动都会在几分钟甚至几秒钟的时间里在所有副本中反映出来。账本的记录根据事先预设的共识机制,由一个、多个或是所有参与者共同进行更新和维护。

从定义上来看,DLT似乎和区块链技术有一些共性。事实也的确如此,一般而言,二者都指分布在网络上的信息记录,与早期的中心化数据库或数字化记录相比,透明度和公开性更高。

基于这些共性,不少人会把两者混淆,但其实,早在区块链技术诞生之前,DLT就已经存在。区块链技术,作为加密交易所在数据库工作的基础层,存在于DLT或分布式分类技术领域。换言之,我们可以把区块链看成是DLT的子集。

不过DLT和区块链还是有本质上的一些区别,最大的不同就是基于权限和角色。DLT可以为不同的用户分配多个角色,例如管理员、操作员等,即选定的参与者才能访问。而在区块链中,所有用户都有同等的权限和权利,任何人都可以参与进来。换言之,DLT并不像区块链那样100%去中心化。

不过,就像中国人民银行数字货币研究所负责人所说的那样,DC/EP在技术选型上采用成熟稳健技术并兼顾创新,综合了传统集中式架构与区块链技术优势,也借鉴了区块链技术核心内涵与优势,回避其短板。

如今,继深圳推出“数字人民币钱包”后,苏州也开启了新DC/EP试点,可以预见的是,无网络支付时 代正在以肉眼可见的速度向我们走来,而你,准备好了吗?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有