搜索

2021-01-25 08:07:36 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】港股大涨对A股的启示(荀玉根(金麒麟分析师)、吴信坤(金麒麟分析师))

来源:股市荀策

核心结论:①今年来港股领涨全球、南下资金激增,原因是港股低估值、基本面改善。②参考16-17年,港股对基本面更敏感,中国上市公司基本面回升将不断得到印证,A股处于基本面+情绪面驱动的牛市第三阶段。③A股春季行情仍在路上,短期重视大金融,全年看好科技+大众消费。

港股大涨对A股的启示

新年以来,港股表现十分亮眼,领涨全球市场,受到大家高度关注。由于港股、A股均属中国的资本市场,两者之间必然存在一定的联动性,尤其沪港通、深港通的存在进一步加强了这种联动。因此本报告我们谈谈港股大涨对A股的启示。

1.今年来港股涨势喜人

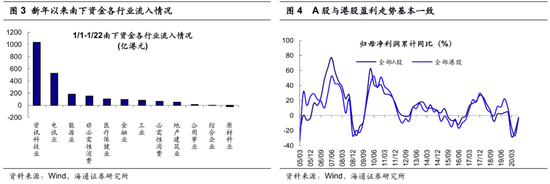

今年来港股领涨全球,南下资金激增。环顾全球主要股市2021年以来的表现,港股明显领涨其他市场。截至21/01/22(下同),恒生指数涨幅达8.1%、沪深300为6.9%、日经225为4.3%、英国富时100为3.6%、美国标普500为2.3%、德国DAX为1.1%、法国CAC40为0.1%。截至2021/1/22(下同),南下资金累计净流入港股1.96万亿港元,当前持股市值已经涨至2.58万亿港元,占全部港股总市值的3.2%。其中,今年以来南下资金净流入港股2312亿港元,南下资金交易额占全部港股的17%;从行业结构看,南下资金累计存量中持仓额最多的行业分别是资讯科技、金融和可选消费,占比分别达29.0%、26.0%、12.7%,1月以来增持最多的行业分别是资讯科技业和电讯业;从个股看,在南下资金累计存量中持仓最多的前十大重仓股持仓总市值占比达45%,1月以来增持最多的个股分别是腾讯控股、中国移动和中国海洋石油。

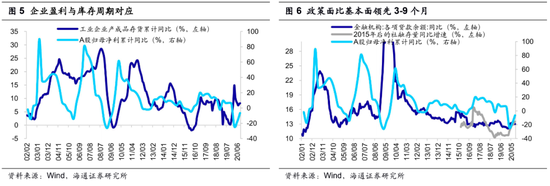

低估是王道,基本面改善是底气。我们在年度策略报告《“股”舞人心——2021年中国股市展望-20201127》曾指出,AH溢价指数最高在20年10月9日达到149点,接近2015年牛市期间的高点,未来AH价差将通过港股补涨来收敛。新年以来港股表现印证了我们当时的判断。港股补涨的原因主要有二:一是港股估值较低,20年10月9日AH股溢价最高点时,恒生AH溢价指数成分股中,A股公司PE(TTM,整体法,下同)为10.1倍、而港股公司为7.4倍,当前最新(21/01/22)AH溢价指数为134.8点,A股/港股公司PE分别为10.4倍/9.1倍,对比2015年7月AH溢价指数达到阶段性高点时,当时A股公司PE为12倍,港股公司为10倍。二是港股基本面向好,2005年以来A股与港股净利润增速走势基本一致,目前A股正步入业绩上行周期,港股亦是如此,20Q3/20Q2全部A股归母净利累计同比为-6.6%/-18.0%、ROE(TTM)为8.2%/8.0%,全部港股为-10.3%/-21.8%、13.1%/13.8%(按可比样本计算),预计2020年港股净利同比为-5%,ROE为13.5%,2021年为10%、14%。

2.借鉴16-17年:港股比A股对基本面更敏感

可参考历史16-17年的港股和A股。回顾16-17年间港股和A股表现,可以发现相较A股来说,港股对基本面更为敏感:自16年中开始,港股和A股均进入了为期一年半的盈利回升周期,全部A股归母净利累计同比从16Q2的低点-11.8%攀升至17Q4的高点26.9%,ROE(TTM)从16Q2的低点6.3%升至17Q4的8.9%、最终达到18Q3的高点9.8%,全部港股归母净利累计同比从16Q2的低点-16.8%攀升至17Q4的高点29.8%,ROE(TTM)从16Q3的低点8.0%攀升至17Q4的8.8%(可比样本计算)。同期港股、A股的低点和高点分别出现在16年初和18年初,且港股区间最大涨幅明显大于A股,恒生指数区间最大涨幅为83.2%,上证指数/沪深300仅为36%/56.1%。我们认为造成这种现象的原因有二:一是港股中机构投资者占比较高,机构投资者对基本面更为在意,根据港交所统计口径,16年港股机构投资者占比为53%、19年为53.4%(按港股现货市场成交金额占比计算),而A股机构投资者占比从15年低点16%上升至20Q3的27%(按A股自由流通市值口径下持股市值占比计算),港股机构投资者占比显著高于A股;二是A股12-15年这轮牛市涨幅相对过大,A股整体估值高于港股,即便15/06至16/01A股回调半年后,AH溢价指数仍然处于148.8点的高位,受情绪类因素的影响,16-17年A股涨幅逊于港股。借鉴16-17年港股和A股的历史表现,当前随着基本面不断改善,基本面回升这一逻辑将不断得到印证。

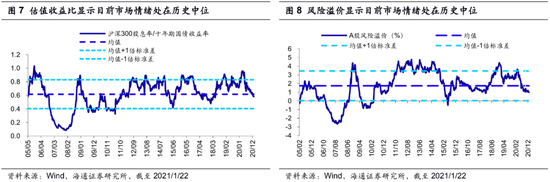

A股仍在牛市中,基本面+情绪面驱动。我们前期报告《“股”舞人心——2021年中国股市展望-20201127》指出,21年市场将进入由基本面和情绪面驱动的牛市泡沫期。基本面上,全部A股归母净利累计同比从20Q1见底后开始回升, ROE从20Q2低点开始回升。盈利周期上行的动力源自补库存周期和宏观政策见效,本轮补库存周期原本从19年11月启动,期间疫情有所扰动,历史上一轮库存周期平均持续21个月,考虑到疫情耽误一个季度,依此推断这次补库存可能持续至21年底。综合来看,我们预计A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年Q4,2021年全部A股预测净利同比增速为15%。情绪面上先看估值,目前(截至2021/01/22,下同)全部A股PE(TTM)/PB(LF)为24.3倍/2.1倍,处05年来从低到高79.0%/55.2%分位,平均为 67.1%(08年10月来为75.7%)。从股债收益比看,沪深300股息率/十年期国债收益率为0.58,全部A股PE倒数与十年期国债收益率之差为1.0%,分别处于05年来从高到低63.7%/73.8%分位数,平均为68.8%(08年10月来为79.0%)。从换手率指标看,最近一周全部A股的周换手率为310%,处在05年来由低到高的61.5%分位(08年10月来为73.6%)。从杠杆率看,12-15年牛市中融资交易占比在15/06见顶19.3%,当前10.1%,对应12年以来从低到高69%分位。假设牛市顶点市场情绪为100度,当前市场大概在70度。

3.应对策略:保持乐观

A股牛市未变,春季行情在路上。18年底《穿越黑暗迎黎明——2019年A股投资策略-20181209》我们提出牛市将要来临,并在《牛市有三个阶段-20190303》中明确提出牛市有三个阶段,驱动力、特征各不相同,19年为由资金面驱动的牛市孕育期。19年底《“牛”转乾坤——2020年A股投资策略-20191117》提出牛市仍在途中,20年市场进入了基本面和资金面双轮驱动的牛市爆发期。《“股”舞人心——2021年中国股市展望-20201127》进一步提出,牛市也将从20年的爆发期转变为21年由基本面和情绪面驱动的泡沫期,21年股市将是“股”舞人心的一年。短期看我们认为春季行情或已正在路上。回顾2002年以来(沪深300历史数据始于2002年),春季行情启动时间差异大,启动有早有晚,最早在11月,最晚在2月初,平均持续时间近3个月,沪深300最大涨幅平均为23%。牛市中的春季行情涨幅更大,剔除牛市中春季行情(即剔除06、07、09、14、15、19、20年共7年数据),余下的11年春季行情持续时间最长92个交易日、最短仅19个交易日、平均为43天,期间沪深300涨幅最大30.2%、最小6.0%、平均16.5%;若只考虑06、07、09、14、15、19、20年这7年牛市中的春季行情,行情持续时间最长为112个交易日、最短为17个交易日、平均为65个交易日;期间沪深300涨幅最大89.6%、最小5.7%、平均35.3%,空间和时间明显较非牛市更大。这次春季行情属于启动较早,20年11月已经开始,沪深300已上涨两个多月,最大涨幅已达20%。

港股的科技股和低估价值均有机会。我们前期港股策略月报《借鉴09-10年,低估价值望补涨-20210104》指出随着经济复苏和企业盈利改善,预计2021年低估价值股有望补涨。目前海外疫情依然严重,经济复苏前景存在不确定性,美联储12月FOMC会议维持当前零利率不变,点阵图显示2023年前不会加息,同时继续维持每月购买800亿美元国债、400亿美元MBS的购债计划,且未设定退出QE的明确时间表,因此港股流动性有望延续宽松格局。由于国内疫情控制较好,自20Q2开始中国经济领先全球开启复苏,企业盈利也逐步改善。港股公司业绩与A股走势基本一致,结合库存周期,我们预计A股企业盈利回升期持续1年半左右,即业绩拐头向下将在21年三、四季度出现,从而我们认为目前港股业绩仍处于回升趋势中。随着港股基本面持续向好,中短期港股金融、工业、能源等顺周期板块可能存在轮涨机会。当前港股金融板块PE(TTM)/PB(LF)为8.1/0.69倍,处于05年以来34.6%/4.5%分位;股息率为3.52%,处于05年以来均值附近。从投资主线看,目前我国经济正处于转型升级中,中期科技+消费是转型方向,当前科技股业绩步入向上周期,本轮行情中科技行业仍是主线,因此港股科技相关行业也值得关注。正如前述分析,新年以来南下资金增持港股也集中在科技行业,整体上看港股科技股估值相对A股更有优势。

A股短期金融补涨,全年科技+大众消费更优。我们认为21年市场将进入牛市第三阶段泡沫期,而历史上牛市第三阶段启动前往往出现滞涨板块补涨。目前资源股和金融股都属于后周期的滞涨板块。资源股的持续性还需看全球需求复苏后续如何,相比之下,金融确定性更高一点,因为目前大金融板块整体涨幅低、配置低、估值低、基本面回升。站在全年视角看,我们认为21年科技和消费两大赛道未变,但从市场表现看会有新的子行业出现,这些子行业有望于4月份确认。我们认为21年行业配置的第一梯队是科技,当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,借鉴2010-2015年前后科技股行情硬件-软件-内容-应用场景扩散规律,21年计算机(云计算、人工智能)、传媒(游戏等)、新能源车产业链(汽车智能化)等软件内容及应用产业发展空间更大。2021年行业配置的第二梯队是大众消费,回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高收入人群首先受益,08Q4-09Q2城镇居民人均可支配收入增速分别高于农村居民家庭人均现金收入增速的6.0%/1.6%/1.9%,这一阶段珠宝、化妆品、汽车等高端消费增速迅速上升;09Q3起农村居民收入增速逐渐超过城镇居民,粮油、食品、饮料等大众消费增速顺势崛起。2020年城镇居民收入受到疫情的影响较小,而农村居民特别是外出务工者收入受冲击较大,20Q3城镇居民人均可支配收入同比增5.4%,高于农村外出务工劳动力月均收入增速3.3%,因此2020年可选消费品中汽车和高端白酒表现亮眼。借鉴09-10年经验,预计乳制品、餐饮、超市等大众消费需求或将大增。

风险提示:阶段性回撤:宏观政策首次转向;牛市结束:盈利顶和情绪顶。

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有