搜索

2021-02-06 12:07:10 来源:新浪财经-自媒体综合

投资研报

【白酒投资日报】茅台到底值多少钱?DCF告诉你答案

【新能源汽车投资日报】全球一月销量预示高景气 赛道长坡厚雪谁更受益?

【硬核研报】科技解放双手,这个赛道去年竟增长1970%!小巨头业绩爆增16倍

【基金经理集结令】嘉实明星基金经理集体入驻微博

来源:崇利论市

粤开证券研究院高级策略分析师李兴

执业编号:S0300518100001

研究助理 吴晓媛

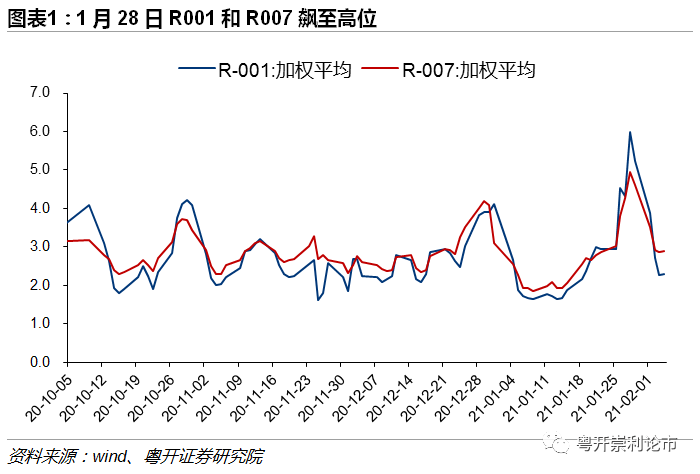

上周一,央行公开市场操作零投放,资金面开始趋紧,1月26日周二,央行净回笼780亿元,叠加货币政策委员会委员马骏关于货币政策不转向将带来经济、金融风险的发言,资金全天收紧,R001和R007加权平均当天分别从2.95%、3.03%飙升至4.53%、3.81%。上周三、周四央行继续净回笼1000、1500亿元,R001和R007加权平均继续升至5.99%、4.94%。上周五央行净投放980亿元,但是R001和R007仍在5.23%、4.60%的高位。本周随着央行连续开展逆回购,市场利率逐步回落。

一、基于银行、机构的角度解读银行间流动性趋紧

银行间的短期流动性为何突然趋紧,基于银行短期可拆借资金的供需两端,我们分别对银行、机构进行分析。

从银行的资金来源观察,银行资金来源承压。首先是部分季节性资金干扰因素。季初是缴税大月,1月20日纳税申报截止后,银行存款部分转移至财政存款。临近春节,尽管提倡就地过年,居民现金需求仍会对资金面形成扰动。

资本市场开年行情进一步吸引居民财富搬家。开年股票市场受基本面和相对宽松的货币环境共同催化,信用债市场打破刚兑后,央行短期加大流动性释放稳定市场情绪,在20年11月超预期2次投放MLF,11月、12月分别投放1万亿、9500亿元的MLF,20年底中央经济工作会议加强了市场对于货币政策“不急转弯“的预期,同时经济基本面延续修复,形成了对资本市场的支撑。与此同时,监管对商业银行房地产贷款集中度的限制要求,将个人住房按揭贷款也纳入监管,使得部分投资者的目光从地产转向其他资产。“三道红线”出台后,地产企业的外源融资受到一定的限制,为此,地产企业加大新开工和销售的力度回笼资金。而房地产贷款集中度政策出台后,不仅对房地产行业贷款提出要求,还将个人住房按揭贷款包括在内,进一步对于地产销售形成限制,驱使部分投资者目光转移。

银行的结构性存款规模压降、收益率下行趋势下,叠加互联网存款、异地存款监管加强,银行揽存压力较大。从2019年10月《关于进一步规范商业银行结构性存款业务的通知》“新老划断”和12月过渡期的政策安排,到20年6月为打击企业利用疫情期间较低贷款利率空转套利,银保监会窗口指导股份制银行结构性存款在20年底压降至年初规模的2/3,银行结构性存款不断承压。截止20年底,银行结构性存款规模减少了1.02万亿至6.44万亿元,基本完成2/3压降目标。根据融360大数据研究院的数据,20年12月结构性存款的平均预期最高收益率从20年3月超过5%的水平,下降至3.6%。虽然结构性存款压降压力边际趋缓,但结构性存款净值型转换压力、收益率下行趋势仍会增大银行的揽存压力。同时,1月监管加强了对互联网存款、异地存款等的规范要求,并就《商业银行负债质量管理办法(征求意见稿)》公开征求意见,防范金融风险,银行负债端进一步承压。

从银行的资金投向看,年初放贷高峰使得资金部分投向实体,并增加法定存款准备金使得银行资金部分受限。经济持续复苏,实体融资需求不断提升,叠加银行加大开门红力度,预计年初与去年底相比,形成较大的放贷规模,企业获取资金后,一部分用于生产投资,虽然长期企业生产投资的资金大部分仍会转回银行体系,成为其他企业个人在银行的存款,但短期仍可能形成一定的缺口。另一部分未使用的贷款则沉淀为该企业在银行的存款,法定存款准备金的要求则会使得银行资金部分受限。

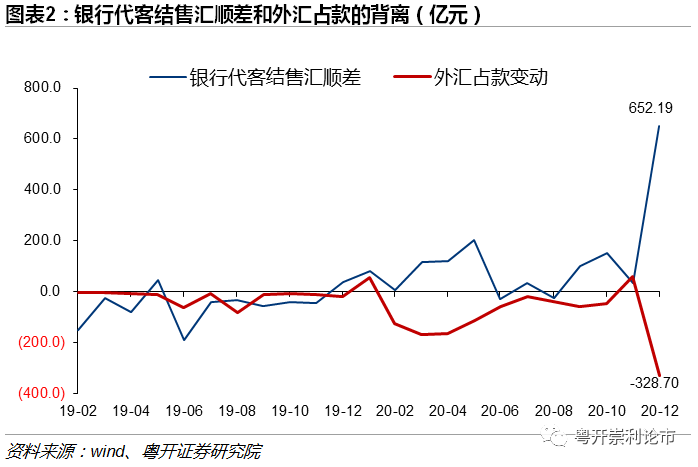

另一个通过准备金要求使得银行资金受限的因素是换汇需求的上升。2020年12月,银行代客结售汇顺差飙升至652.19亿元,而央行遵循2020三季度货币政策报告中的“人民币汇率形成机制改革将继续坚持市场化方向,退出常态化干预”,外汇占款甚至出现反方向背离。商业银行的外汇增加,如果客户换汇后仍将人民币资金存在银行,同样会增加相应的法定存款准备金。2020年出口保持韧性、出口强于进口支撑经常项目盈余,2021年1月,人民币汇率进一步升值突破6.4大关,人民币升值预期和节前资金需求等因素促使企业换汇需求增加。

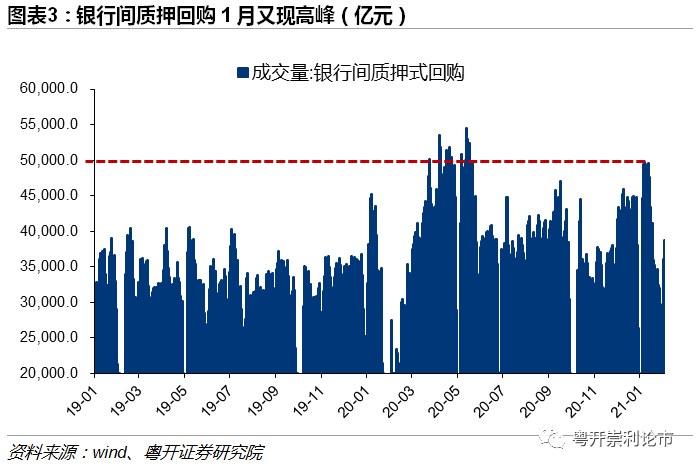

从机构的角度考量,机构为何“缺钱”呢?一是打破刚兑后的相对宽松环境,叠加资本市场相对景气,机构的杠杆又有所抬升。1月银行间质押回购又现小高峰,峰值接近5万亿元,仅次于去年4-5月的高位。

二是机构的市场情绪在多因素刺激下更加敏感。股、债、汇共同景气,经济基本面向好但结构上仍存不平衡,因此机构市场情绪高昂但却敏感,前期机构对于央行不急转弯的预期偏于乐观,并且往年央行通常再春节前半个月开始加大投放流动性抵御年初缴税、春节前现金需求冲击,年底财政支出也会对流动性起到一定支撑。但是上周一央行零投放打破了市场的预期,接连的净回笼叠加货币政策委员会委员马骏的演讲使得市场情绪从偏乐观迅速转向偏悲观。

二、从银行间流动性到资金紧平衡的思考

随着经济稳步复苏,货币政策将“防风险”放在更加重要的位置。2020年三季度实体经济部门(政府+居民+非金融企业)杠杆率较去年末上升了25个百分点,而2017-2019年全年分别上升2.4、下降1.9,上升6.1个百分点。20年三季度货币政策执行报告,再提“货币供应总闸门”,货币供应量和社会融资规模同反映潜在产出的名义GDP增速基本匹配,“尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定”,20年底中央经济工作会议也强调“保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系”。因此,坚持房地产市场调控,把握总体货币供应和银行信贷额度,防范金融市场过热和杠杆高增,维持财政合理运转,均是央行的考量。

央行对于流动性的呵护不仅限于银行间市场,值得注意的是,部分短期影响银行间流动性的指标实际上增加了企业和居民的流动性。比如贷款增加和换汇需求增加,虽然增加存款准备金,占用银行的资金,但是资金流向企业和居民,并会产生一定的乘数效应,实际上增加了总量流动性。

此次银行间流动性趋紧,在央行稳杠杆的意图外,可能部分有央行低估了“就地过年”政策后的居民现金需求、高估了“财政支出”年底投放对流动性支撑等因素的影响,央行在1月27日-29日的公开市场公告中均表示了“临近月末财政支出大幅增加”。

此次银行间流动性趋紧也折射出资金紧平衡和结构性流动性短缺下,金融机构的资金管理弹性有待加强。结构性流动性短缺的货币政策操作框架指,在维持适当的法定存款准备金率水平下,即可实现准备金供求基本平衡但小额短缺的流动性管理框架,央行处于主动地位,通过每日的公开市场操作提供流动性并培育政策利率。结构性流动性短缺框架,叠加财政压力加大、防范金融风险,整个资金市场“紧平衡”特征凸显。通过外汇占款等因素被动获得流动性盈余,使得货币政策传导效率大打折扣。因此结构性流动性短缺框架延伸出来,一是央行减少对外汇市场的干预,二是商业银行保持较少的超额准备金,即保持较低的超储率。在较低超储率的情况下,商业银行等金融机构更加依赖央行的流动性管理,同时需要增强资金管理的弹性。此次流动性趋紧,折射出金融机构对于紧平衡和结构性流动性短缺的认知不充分,资金管理弹性有待加强。

2021年整体货币政策预计继续回归常态化,考虑到“稳增长”和“促就业”的货币政策目标,央行仍会在定向领域保持结构性宽松,货币政策保持有序退出。当前的经济结构仍未均衡,中小企业的恢复较慢,就业仍有待提升,因此央行仍会保持如中小企业、农业企业、绿色金融等领域的结构性货币宽松,保持货币政策的“灵活精准、合理适度”。金融机构和市场投资者应意识到,货币政策不急转弯但整体保持紧平衡的态势,保持杠杆的合理适度,加强资金管理弹性,同时,货币政策不会急速转向,投资者不必过于悲观。

风险提示:政策演化不及预期

粤开策略团队介绍

粤开证券策略团队具备完善的策略研究体系,对研究执着钻研,观点鲜明。领域涉及主题投资、行业比较、科创板及新三板等,是高效且紧贴市场的实战型团队,团队成员在中央广播电视总台等权威财经媒体担任长期嘉宾,金股组合累计收益率行业领先。

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有