搜索

2018-11-27 06:34:11 来源:第一财经

“施为欲似千钧驽,磨砺当如百炼金”。2018年下半年,全球复苏协同性明显下降、政策不确定性加剧,新兴市场经济体在危机十年后的压力测试中也渐显成色之别。

短期来看,IMF(国际货币基金组织)等机构对新兴市场整体增长预期的下调主要反映了贸易摩擦、地缘政治冲突等压力;长期而言,在金融状况趋紧、民粹主义回潮、大宗商品价格回落等因素的共同作用下,制度脆弱性突出和经济结构单一的国家经济增速或显著下滑。

我们认为,2019年新兴市场的“色差”将表现在货币风险、债务负担、增长潜力三个方面:第一,经历了货币超宽松环境下非居民组合投资和其他投资的膨胀,当前短期资本流向逆转对于新兴市场整体,甚至部分金砖国家都是可置信的威胁,间歇式的资本外流可能继续造就潜在的危险货币;

第二,过去十年新兴市场在非金融企业债务规模、对国际流动性依赖程度、财政赤字中枢等方面都呈现出不可持续的上行态势,巴西和南非等国尤甚,在利率上行加快的进程中,去杠杆面临内、外金融条件的双重约束;

第三,作为新兴市场经济体的领头羊,金砖五国的经济增长举世瞩目,但从长期潜力看,中国、印度相对更优,其余三国在内生增长方面均面临不小的挑战。

全球复苏放缓,新兴市场经济体的“成色”之别显性化

2018年,全球经济延续复苏,但稳定性明显下降,不仅呈现出由协同到分化的转变,更表现为政策不确定性加剧、全球化面临实质性挑战。危机十年之后,新兴市场经济体也在下行风险增加的外部环境中显现出成色之别。

作为其中重要的国家,印度、巴西、南非三国既是“金砖五国”的成员,又位居“脆弱五国”之列,充分展现了新兴市场经济体的多面特性。近期经济表现方面,从景气指标看,全球PMI在年初即结束了近两年的上升势头,新兴市场制造业PMI持续下探,目前已接近荣枯线附近,尤其是二季度以来的中国经济增速放缓加大了该指数的下行压力。

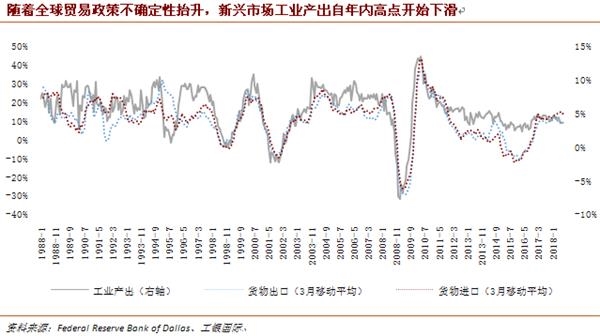

在全球贸易政策不确定性抬升、部分新兴市场经济体出现货币危机的背景下,下半年来新兴市场工业产出自年内高点开始下滑,整体通胀急速上行,金融条件明显收紧。主要经济体中,中国经济增速稳中趋缓;印度复苏仍在延续,主要受益于2017年二季度以来国内需求反弹;大宗商品价格上涨令资源出口国经济反弹势头得以维持,但部分国家的财政赤字压力和国内政治因素令复苏的稳定性存疑。

对2018~2019年的新兴市场经济体增速,IMF的预测均为4.7%,较2018年4月分别下调0.2和0.4个百分点,而对于2020~2023年的增长预期也下调约0.2个百分点。我们认为,短期来看,新兴市场整体增长预期的下调主要反映了贸易摩擦、地缘政治冲突等压力,但长期而言,除了亚洲新兴经济体外仍有望维持较高增速外,其余国家面临增长乏力乃至经济失速的威胁。

货币风险回潮,全球金融条件收紧引发资本净流入逆转之忧

对于部分长期经济结构单一、外资依赖度高的新兴市场国家,货币贬值和资本外流风险是两大痼疾。特别在美元汇率和商品市场大幅波动的市场环境中,商品货币、高负债国货币往往陷入经济和金融风险恶性循环的漩涡。

2018年二季度以来,随着美元指数的骤然走强,新兴市场货币普遍承压,贬值回潮的风险迄今仍有余绪。较之已深度融入全球制造业价值链的亚洲新兴市场经济体(如中国、东盟、印度等),商品价格与汇率的动荡同向强化,仍然是中亚、俄罗斯、拉美等经济和金融市场的波动之源。

在2018年全球金融条件日益收紧、风险偏好明显下降的环境下,新兴市场融资成本的提升又进一步放大了货币危机带来的紧缩效应,其冲击尤其集中于外币融资占比较大的拉美等经济体和长期有“双赤字”的国家。短期资本外流对于新兴市场整体,甚至部分金砖经济体都是可置信的威胁。

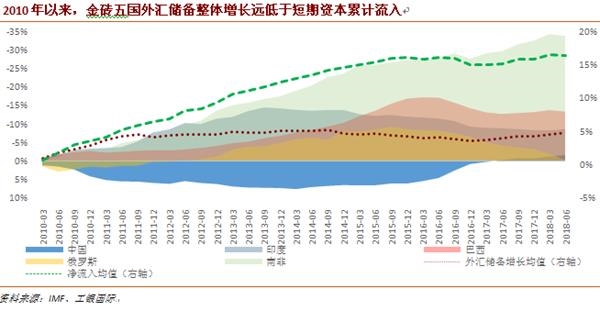

自2010年起,金砖五国短期资本流入占GDP比重的均值超过15%,而外汇储备占比均值仅上升不足5%。其中,产业结构不平衡、政府负债率上升较快、政治和政策不确定性高的巴西和南非面临不小的冲击。今年二季度以来,新兴市场的非居民组合投资出现净流出迹象后,严重依赖短期资本流动的南非、巴西、土耳其等国面临资本流出与外汇市场压力的共振。

债务负担显现,去杠杆压力下公共部门资产负债表脆弱性加剧

2008年金融危机后,全球公共部门债务显著上升,据IMF估计,G20发达和新兴市场经济体政府债务占比分别从99%和41%上升至111%和51%,但截面的比较却掩盖了以下事实:

一是主要的新兴市场经济体在危机之后私人部门债务上升与财政刺激呈现出明显的同向关系,特别是非金融企业杠杆率和信贷比缺口在2011年至2015年间出现跃升;

二是新兴市场经济体对于国际流动性的依赖程度显著增强,目前其以外币计价的债务发行量相对比重为近50年来最高;

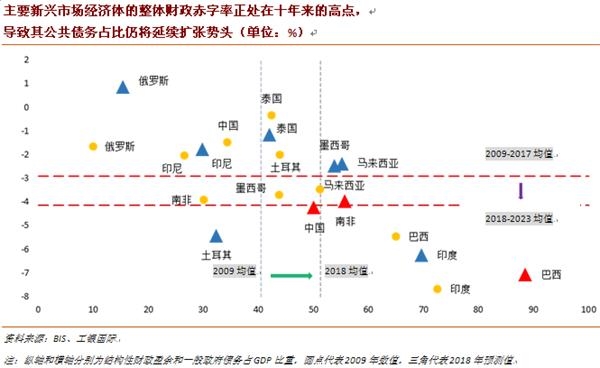

三是主要新兴市场经济体的整体财政赤字率正处在十年来的高点,导致其公共债务占比仍将延续扩张势头,特别是部分国家在债务负担已经明显提升后面临赤字进一步增加的压力。

2018年以来,新兴市场长期负债的结构性压力与美元走强带来的货币贬值形成共振,资产负债表的错配愈加严重,债务危机若隐若现。比如,位列金砖国家的巴西和南非,在2009~2018年期间公共债务增加20%以上,且长期财政赤字水平仍在继续扩张,债务风险有接棒货币风险的可能。

从全球流动性来看,流向新兴市场的外资在2018年已出现明显的逆转趋势,尤其是美元债务融资随着美联储的“快加息+慢缩表”出现明显回落。我们的计算表明,2018年年中开始,三大央行资产负债表规模整体出现明显下行,而新兴市场整体加权利率也开始上行,且抬升速度超过发达经济体,意味着其去杠杆过程面临内、外金融条件的双重约束。

长期潜力迥异,重回协同式增长亟待结构性改革及新一轮“南南合作”

本世纪以来,作为新兴市场的领头羊,金砖五国长期增长举世瞩目,其占世界经济比重从8.1%上升至23.2%,成为全球经济版图的重要组成部分。

然而,自2010年起,在全球复苏低迷的情况下,新兴市场经济体也面临内生动力不足的挑战,金砖国家也不例外:中国、印度、俄罗斯三国的PMI均值在过去5年一直徘徊在荣枯线附近,而巴西制造业和服务业PMI在2015年甚至出现急剧下滑。

从长期增长潜力来看,中国、印度相对更优,而其他金砖国家在内生增长方面均面临不小的挑战。要避免金砖的褪色,主要经济体亟待通过结构性改革重拾长期经济动能:

第一,通过产业结构调整提升劳动生产率。近年来,金砖五国劳动生产率增速均出现了趋势性下降,与其产业结构升级缓慢不无关系。过去五年里,产业结构相对单一的巴西、俄罗斯、南非三国劳动生产率从高位急剧下滑,甚至一度进入负区间。相对而言,中国经济转型升级较早,产业结构逐步走向合理化,而印度正在迎来人口红利,税改和“印度制造”计划有望撬动长期增长潜能。

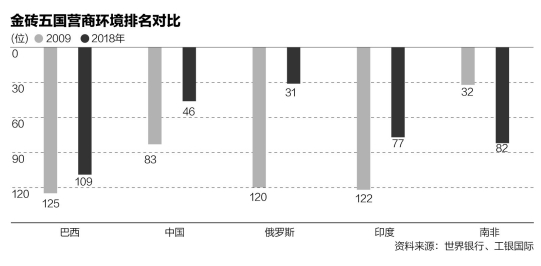

第二,通过不断夯实制度基础改善经济活力。根据世界银行公布的营商环境排名,俄罗斯、印度、中国在过去十年内分别上升89位、45位、37位,但巴西进步迟缓,南非退步明显。尽管排名有小幅上升,但巴西营商环境至今仍在全球100名之外,罢工事件层出不穷、基础设施水平持续滞后等对其经济发展带来了结构性制约。南非长期面临资本外逃和增长乏力的压力,加之土地与矿业改革不确定性,投资者信心不断下降,营商环境指数排名甚至下降了50位。

第三,通过新一轮“南南合作”寻回互惠共赢长期动力。尽管目前金砖五国的经济表现出现了潜在分化,但作为新兴市场的核心国家,根据IMF等机构的预测,其未来5年的经济增速仍将显著高于全球平均水平。

整体来看,新兴市场受铝、钢铁和中美贸易摩擦的冲击明显,且一旦贸易摩擦升级,2019年或影响最大。在此背景下,新一轮的“南南合作”,尤其是以金砖为核心的合作将显得愈加重要。

(文章来源:第一财经)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有