搜索

2019-08-14 14:24:01 来源:第一财经

近期美股出现比较明显的下跌,市场对美股和美国经济走势出现了一定分歧。我们认为,今年下半年美国经济仍可保持较好走势,至少从预测美国经济衰退的三个比较有效的领先指标(美债收益率曲线倒挂、公司债到期偿付高峰、以及新屋开工数的下滑)来看如此。

随着新一轮补库存周期的到来,美国经济会在明年上半年出现一定的企稳回升;回升后的下一轮下行周期,才可能意味着美国经济衰退的到来,而最可能引发经济衰退的风险是企业债务问题。可以从下面三个视角观察美国经济未来走势。

视角一:美债收益率倒挂

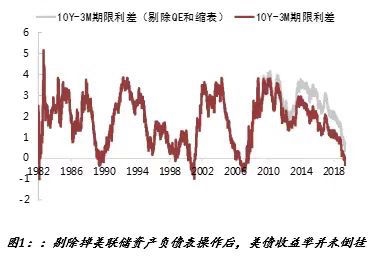

目前,美债收益率利差仍然处于倒挂状态,且倒挂幅度创下本轮新高。7月底的美联储降息并未能有效缓解美债收益率曲线倒挂,主要原因在于降息幅度不及预期,以及贸易问题卷土重来。

美债收益率曲线倒挂对美国经济衰退的指示性作用可以从两个角度来观察。无论是从哪个角度,今年下半年美国经济陷入衰退的可能性都是比较低的。

首先,美债收益率曲线倒挂本身会导致美国经济衰退。这一点主要通过投资者预期与商业银行信贷两条渠道来传导。目前,从收益率曲线的形状以及美联储资产负债表操作(图1)两个角度来看,投资者预期这条传导渠道可能并不通畅。而如果只通过商业银行信贷这条渠道来传导,那么从倒挂对衰退的传导时滞可能会比较长,美国经济衰退风险也不大可能在今年就暴露出来。

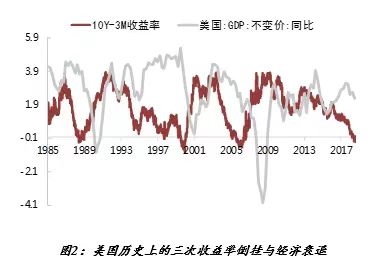

其次,美债收益率曲线倒挂背后的经济问题导致美国经济衰退。以历史上的三次倒挂为例(图2):1989年导致美债收益率曲线倒挂的原因是储贷危机和潜在的石油危机;随后1990年储贷危机扩大、石油危机爆发,美国经济开始陷入衰退。2000年导致美债收益率曲线倒挂的原因是纳斯达克泡沫破灭,截至收益率首次倒挂当天,纳斯达克指数已从高点下跌了17%;2001年初美联储降息前,纳指已经下跌了55%;随后股市泡沫破灭带来的负财富效应使得美国经济于2001年下半年几乎陷入衰退。2006年导致美债收益率曲线倒挂的原因是美国房地产市场的下滑。2006年,由于美联储加息导致美国房地产市场明显下挫,美国经济出现一定回落,但美联储并没有以降息来应对;到2007年7月,地产市场的下滑引发了银行业的次贷问题,最终导致美国经济出现衰退。

可以发现,美债收益率曲线倒挂最初都是触发于美国经济中的某些“小问题”。随着这些小问题积累放大,最终才引发了美国经济衰退。本轮美国经济下行的原因包括:企业投资、地产市场、汽车消费和对外贸易。而目前,这些潜在的风险尚未成长到足以触发美国经济衰退的程度。

首先看汽车消费。随着新能源车政策的出台,美国近期的汽车消费数据出现了一定的转好,且汽车消费下滑难以通过银行渠道或者债务渠道对美国经济产生系统性影响,因此汽车消费导致美国经济衰退的可能性不高。

其次看对外贸易。考虑到贸易是一个偏主观性质的问题,我们认为,2020年下半年大选之后,对外贸易导致美国经济衰退的可能性是存在的,不过概率上存在很大的不确定性。

视角二:企业债务

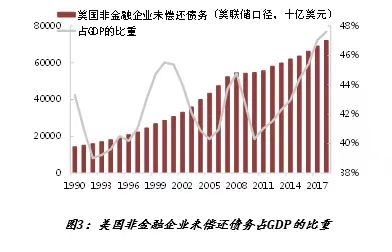

近期美国企业投资出现明显下滑,融资紧张是其中很重要的一个原因。目前,美国企业的未偿还债务占美国GDP的比重已经处于比较高的位置(图3),抵押贷款凭证(CLO)、杠杆贷款等的规模也很大,而接下来的2~3年将会是企业偿债的高峰期。因此,我们认为未来几年企业债务导致美国经济衰退的可能性是比较高的。

企业债务会通过三条渠道传导到实体经济:

(1)企业债务偿还压力加大,意味着用于投资的资金会更少,企业投资数据会出现下行;

(2)企业债务偿还压力加大,用于回购股票的资金就会变少,股市上行的重要动力减弱,并通过财富效应传导至经济;

(3)企业债务偿还压力加大,违约风险增加,通过银行业或者企业之间的债务链条传导到经济。

视角三:新屋开工

房地产对美国经济的重要性不仅仅体现在地产投资数据上,更重要的在于产业链上下游的家电家具、装潢装饰、建筑材料等的生产和消费。

根据《经济学人》杂志的统计,1960~2007年,历次美国经济衰退之前的四个季度,新屋开工套数平均降幅达到22%(图4),而在过去的四个季度里,美国的新屋开工表现并不差(图5)。另外,《经济学人》公布的全球主要城市房价相对于长期可支配家庭收入的高估比率也显示,纽约仅高估2.7%,是主要城市中高估幅度最小的,这表明美国的地产泡沫现象并不严重。

相比较于2006年,目前,美国地产市场最不同的地方有三点:

(1)美联储已经开启预防性降息,预计年内还会继续降,因此今年年初地产市场已经出现相对向好的走势;

(2)次贷危机后签署了《巴塞尔协议Ⅲ》,银行业抵御风险的能力比之前更强;

(3)地产在美国经济中的占比下滑,无论是房地产投资在固定资产投资中的比重,还是地产相关消费在商品零售中的比重,次贷危机后均出现明显下降(图6)。

因此,我们认为未来几年地产导致衰退的可能性是不高的。

综上,我们认为今年下半年美国经济仍然可以保持较好的走势,至少从预测美国经济衰退的三个比较有效的领先指标(美债收益率曲线倒挂、公司债到期偿付高峰,以及新屋开工数的下滑)来看如此。随着新一轮补库存周期的到来,美国经济会在明年上半年出现一定的企稳回升;回升后的下一轮下行周期,可能才会意味着美国经济衰退的到来,而最可能引发美国经济衰退的风险是企业债务问题。

(钟正生系财新智库莫尼塔研究董事长兼首席经济学家,中国首席经济学家论坛高级研究员)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有