搜索

2020-02-01 18:07:06 来源:新浪财经

热点栏目

热点栏目原标题:中国肺炎疫情对油价的冲击 来源:中粮期货研究中心

摘要

受中国疫情发酵的影响,1月下旬以来国际原油价格一路下跌,布油一度跌破57美元/桶。由于春节返工,疫情的后续影响难以评估,判断当前价格是油价中期底部为时尚早,中国政府的托底政策将是决定未来拐点的关键因素。

一场肺炎疫情,冲击了中国2020年的农历春节和全球金融市场。

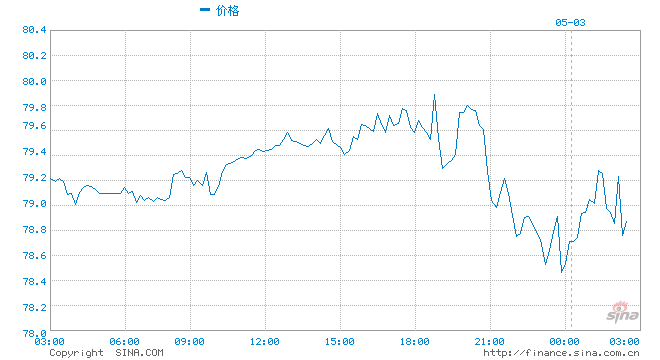

图1Brent价格日线图

数据来源:中粮期货研究院,Wind

1月中旬,在美伊冲突冷处理之后,布伦特原油价格逐步企稳并回到65美元/桶以上。然而,在1月下旬开始的中国新型冠状病毒的影响发酵之后,油价的跌幅和跌速远超市场预期,布伦特一度跌破59美元/桶,创近3个月以来的新低。

1

疫情的发展是典型的正反馈

如果将1月以来的油价与新型冠状病毒疫情的时间线对应起来,可以发现以1月20日为界,油价被明显分割为两段。

在1月20日之前,影响油价的核心因素在于基本面,研究员和交易员的争论焦点在于OPEC减产支撑与美伊冲突缓解是否完全price in,对于宏观的判断并没有大的冲突。

1月20日,在钟南山院士肯定新型冠状病毒存在人传人现象之后,春节期间的巨量人口流动、疫情的扩散、武汉的封城加上舆论的宣传形成了金融市场中典型的正反馈,各项因素的互相强化导致了中国人民和全球金融市场的恐慌,除了首当其冲的旅游和运输板块,原油、铜、人民币大跌,黄金、债券、日元等避险资产上涨。

2

疫情未现拐点,不宜过早乐观

1月28日,由于中国政府管控疫情的措施较为全面、严格和透明,市场认为最悲观的时刻已经过去,当天美股、原油等风险资产大幅反弹。然而,由于世界卫生组织提高中国的肺炎疫情级别,将其列为“国际关注的突发公共卫生事件”,风险资产再度下跌,布油一度跌破57美元/桶。

图2中国肺炎疫情趋势

数据来源:中粮期货研究院,根据新闻整理

从交易的角度看,如果判断本次中国疫情对于油价的利空已经出尽,那么必然是需要找到边际效应下降的确定性数据。从1月31日中午公布的疫情数据来看,确诊人数已经接近10000人,由于本次新型冠状病毒的传染性超过SARS,加上主要城市在近期逐渐迎来返工潮,短期内疫情趋势仍可能指数性增长。因此,本次疫情对风险资产的利空可能尚未出尽,投资者不宜过早乐观。

3

疫情后续影响和政府兜底政策是后期焦点

本次疫情带来的直接损失和间接损失难以评估,彭博有专家认为中国2020年一季度的GDP增速甚至可能降至4.5%,远低于6-6.5%的预期目标。

笔者认为,由于本次疫情的传染性极强,一季度的经济数据下滑是必然的结果,不用过度纠结经济指标的具体数字。但如果疫情后续出现扩散化,政府的相应政策被动延长,对于刚从贸易战中恢复过来的中小企业的冲击才是市场应该关注的问题,中小企业可能面临招工难、成本上升、物流困难、订单取消等多重问题,由此产生的需求下降、通胀上升的螺旋式冲击才是阻碍原油、铜等大宗商品反弹的核心因素,关键在于中国政府的兜底性政策力度和时机,包括进一步减税降费、降息降准等措施。

4

结论

中国肺炎疫情的持续性发酵已经超越OPEC减产、中东地缘政治、美国原油库存等因素成为影响目前原油市场的核心因素。在未看到肺炎确诊、疑似人数等指标的增长出现明显下降时,投资者不能对于本次疫情的影响过早乐观。疫情的持续时间和影响规模与中国政府的兜底政策将是决定原油价格中期底部的关键。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有