搜索

2020-03-30 18:07:07 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国金食饮】周观点0329:餐饮消费稳步复苏,龙头预期持续修复

来源:国金食品饮料寇星

投资建议

餐饮消费稳步复苏,龙头预期持续修复。国内疫情基本实现稳定,境外防控也在严格执行。餐饮消费逐渐回暖,企业基本实现正常生产和销售。“新基建”、“促进餐饮消费”等政策陆续出台,白酒终端需求有望持续回升。根据最新渠道调研,茅台批价已经稳步回升至2100元,普五900-910元,国窖790-800元,渠道库存均处于良性。牛栏山渠道反馈良好,节前打款近50%,主力产品自饮消费占比60%以上,全年双位数收入增长有望实现。4月1日起玻汾同步上调了开票价和终端供货价,53度玻汾终端供货价上调至504元/件,42度玻汾终端供货价上调至432元/件,玻汾开票价也同步上调15元/件,这一策略可加大市场铺货率。我们认为,短期疫情因素不影响长期需求,行业集中度持续提升。餐饮消费复苏背景下,可选板块预期持续修复。重申“把握确定性,关注弹性”,优选高低端龙头,关注次高端。

飞鹤、蒙牛19年业绩表现优异,妙可定增加速产能布局。本周飞鹤、蒙牛均已披露年报,飞鹤得益于公司前瞻性布局产品高端化,全年盈利超预期(利润+75.5%);蒙牛大单品表现强势(特仑苏同比+24%,纯甄增长超20%),核心利润率提升0.4pct,符合预期。妙可蓝多24日发布定增预案,产能扩张加速,我们预计公司将实现更快发展。目前两强估值已进入安全边际(伊利22X、蒙牛20X),市场当前需要3月份动销数据来验证终端销售好转趋势,目前仍处于观望阶段,静待风险释放完毕。我们仍然坚定看好两强:伊利渠道端反馈一季度收入或有超预期可能,20年千亿目标不变;蒙牛19年业绩符合预期,管理层反馈一季度预计受疫情影响较大,下半年将恢复至双位数增长态势,当前处于长期预期低点,均建议重点关注。

海天20年不改稳健增长目标,行业有望加速集中。海天发布年报,全年收入增长16.22%,顺利完成业绩目标,实现产品多元化、区域均衡化和渠道健康化发展。公司2020年规划收入+15%,净利润+18%的业绩目标,疫情影响下公司并未调低业绩目标,坚持稳健增长的趋势。海天和中炬两大行业龙头并未因疫情调低20年业绩目标,我们认为疫情仍属短期影响,长期我们更看好疫情全面提升行业应对系统性风险的能力,加速行业集中度提升。我们长期看好海天以稳健换空间;中炬高新受激励机制改革将迎来更快增长,估值有望提升,当前重点关注。

青啤股权激励彰显长远发展信心,啤酒行业持续修复。本周青岛啤酒发布限制性股权激励计划草案,此次股权激励范围之广、力度之大在啤酒行业内属首家,在行业发展的关键阶段,公司通过股权激励与员工保持利益一致,将有效的激发激励对象的积极性和创造性。本周珠江啤酒发布年报,2019年收入同比+5.1%,归母净利润同比+35.8%,公司啤酒业务实现量价齐升,我们长期看好公司在行业结构升级的大趋势以及公司提质增效的大方向下啤酒主业盈利能力持续提升,强化行业竞争力。国内疫情曙光已现,后续随着疫情逐步好转和旺季来临,预计啤酒行业也将迎来持续修复。长期来看,结构升级和利润改善仍是行业增长的核心动能,各公司为优化产品结构而对应的相关工作并未完全结束,推荐关注具备中高端研发和渠道能力的青岛啤酒,建议重点关注盈利能力持续改善、结构有望加速上行的重庆啤酒等。

风险提示:疫情持续时间过长/宏观经济疲软拖累消费/业绩不达预期/市场系统性风险等。

重点标的渠道调研情况

当前来看,疫情对食品饮料各板块影响不一,但综合来看各公司春节前均正常备货,疫情影响短期内动销与渠道库存。我们梳理出各板块下重点公司近期调研情况,后期仍将进行持续跟踪。

内容目录

图表目录

一、近期渠道调研跟踪

1.1公司调研跟踪

【飞鹤:19年业绩超预期,一季度有望持续向上】

1、2019业绩:2019年几个亮点:1)销售费用率大幅下降,费用绝对额没有减少,规模效应明显;2)除了超高端产品持续高增,高端产品增速也有提速;3)市占率从2018年的7%增至2019的11%(沙利文数据口径),一二线市场扩张进展明显,且12月最后一个上海爱婴室也已达成合作,标志着一二线的母婴连锁店已布局完毕。

2、疫情影响:1)疫情期间没有停工,1-2月产量增速40%以上;2)2020年1-2月收入高速增长,Q1收入增速预计在30%以上,公司成功从线下销售转为线上销售,通过直播和社群营销做了9万场线上活动,线上活动销售额累计超过14亿(POS数据),且线上费用仅为线下的50%。

3、2020规划:1)多款超高端/高端婴配奶粉、成人奶粉、液奶产品、女性和儿童保健品将在2020年上市,用户群体扩张;2)一二线城市按照既定策略继续扩张,2017进入的46个外资强势城市已经有20个飞鹤做到第一;3)未来发展重点是如何在优势市场继续保持高增速。

【蒙牛:19年大单品表现优异,未来仍聚焦高端与创新】

1、2019业绩:2019年公司各个事业部的业务扩张表现都非常不错,特仑苏增长24%,在市场上表现非常亮眼;常温酸奶也有20%多的增长,真果粒增长了10%;低温酸奶在整个市场下滑的背景下取得了高个位数的增长;低温鲜奶实现超100%增长;核心利润率提升0.4pct。

2、疫情影响:1)调整品牌营销,和政府合作,倡导国民加强乳制品的摄入,重视“营养价值”、“功能性”传播和教育,迅速在整个中国进行了推广,极大的推动了业务恢复;2)赋能产业链,通过五大措施来保护整个上下产业链;3)推动渠道畅通,大力发展O2O、电商渠道,蒙牛的社群营销群短短一个月从0增加到了9万个,业务占比从0增加到10%。

3、2020规划:1)持续打造RTM通路精耕,进一步强化奶源掌控,支持长期战略安排,全面提升数字化能力,赋能业务决策,以及促进并购后的整合与协同;2)贝拉米规划全年增长20%,其1、2月份的收入和利润表现均超出2020年给定的预算目标。

1.2渠道调研跟踪

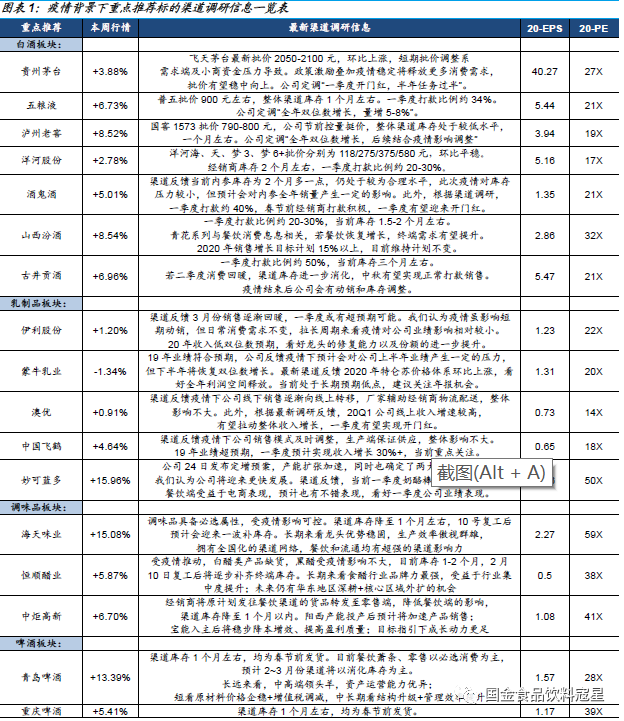

白酒:餐饮消费稳步复苏,龙头预期持续修复。飞天茅台最新批价2050-2100元,环比上涨,短期批价调整系需求端及小商资金压力导致,政策激励叠加疫情稳定将释放更多消费需求,批价有望稳中向上。普五批价900元左右,整体渠道库存1个月左右,一季度打款比例约34%。国窖1573批价790-800元,公司节前控量挺价,整体渠道库存处于较低水平,一个月左右。若二季度消费回暖,公司有望率先恢复打款发货。顺鑫农业一季度打款比例约50%,牛栏山自饮比例约70%,受到疫情影响较小。当前渠道库存一个月,部分经销商已经开始陆续补货。山西汾酒一季度打款比例约20-30%,当前库存1.5-2个月左右。玻汾全面调价,53度和42度玻汾终端供货价分别上调至504元/件、432元/件,开票价也同步上调15元/件,渠道将从4月1日期开始执行新的价格。古井贡酒一季度打款比例约50%,当前库存三个月左右。若二季度消费回暖,渠道库存进一步消化,中秋有望实现正常打款销售。今世缘一季度打款比例约30%,当前库存1个月左右,节前国缘对开四开销售旺盛。洋河海天梦批价保持稳定,库存2个月左右,一季度打款比例约20-30%。

二、板块观点与投资建议

2.1白酒板块——餐饮消费稳步复苏,龙头预期持续修复

中信白酒指数本周(03.23-03.27)上涨5.17%。餐饮消费稳步复苏,龙头预期持续修复。

高端白酒:1)贵州茅台:飞天茅台最新批价2050-2100元,环比上涨,短期批价调整系需求端及小商资金压力导致。政策激励叠加疫情稳定将释放更多消费需求,批价有望稳中向上。公司定调“一季度开门红,半年任务过半”。2)五粮液:普五批价900元左右,整体渠道库存1个月左右。一季度打款比例约34%。公司定调“全年双位数增长,量增5-8%”。公司推出票据政策,提高经销商打款积极性,保证全年计划的稳步推进。公司重视渠道价格和库存管控,疫情影响短期需求,长期改革步伐不变。3)泸州老窖:国窖1573批价790-800元,若二季度消费回暖,公司有望率先恢复打款发货。公司定调“全年双位数增长,后续结合疫情影响调整”。

我们认为,短期疫情因素不影响长期需求,行业集中度持续提升。餐饮消费复苏背景下,可选板块预期持续修复。重申“把握确定性,关注弹性”,优选高低端龙头(茅台、五粮液、泸州老窖、顺鑫农业),关注次高端(汾酒、古井、今世缘、酒鬼酒)。

2.2乳制品板块——飞鹤、蒙牛19年业绩表现优异,妙可定增加速产能布局

原奶价格环比持稳,重点关注后期原奶价格走势。受供需影响,19年原奶价格持续温和上涨。根据我们对原奶价格的持续跟踪,2019全年预计上涨约5.5%。截至3月18日,我国主产区生鲜乳平均价格为3.77元/公斤,环比持稳,同比上涨5.3%。当前已进入一年中的原奶价格下跌周期,叠加疫情影响原奶价格近几周有所下跌,建议重点关注后期原奶价格走势。

飞鹤、蒙牛均已披露年报,19年业绩完美收官。飞鹤于3月23日发布2019全年业绩,全年实现营业收入137.2亿元(同比+32.0%),归母净利润39.4亿元(同比+75.5%),业绩超市场预期。得益于公司前瞻性布局产品高端化,高端系列的高增长是推动公司整体实现较高增速的重要原因,其中星飞帆同比+38%,臻稚有机同比+82.9%。疫情期间飞鹤率先开启线上直播活动,并在较短时间内完成线上模式转型,管理层反馈生产端1、2月累计增长40%以上。我们认为,疫情有望推动行业进一步集中,而飞鹤则有望获得市占率快速提升的机会。蒙牛于3月26日发布全年业绩,报告期内实现营业收入790.30亿元,同比+14.6%;实现归母净利润41.05亿元,同比+34.9%;扣非归母净利润38.67亿元,同比+27.1%;核心经营利润率提升0.4pct,业绩符合预期。大单品表现强势(特仑苏+24%,纯甄增长超20%),拉动整体收入增长。整体来看疫情对公司的影响偏向短期,预计上半年将处于逐渐恢复状态。公司反馈下半年将恢复正常,预计能够实现双位数增长。我们认为疫情不影响公司长期逻辑,长期仍然看好公司规模的扩张以及各项改革措施下利润率的进一步修复。

妙可蓝多发布定增预案,产能扩张加速。妙可蓝多于3月24日发布定增预案,预计向东秀实业、蒙牛合计发行不超过5870.7万股,发行价为15.16 元/股,募集资金不超过8.9亿元(其中东秀实业认购5.75亿元,蒙牛3.15亿元)。定增实现多方面利好:1)新增5.5万吨产能,推动奶酪业务发力。我们认为,公司进一步确定了奶酪棒大单品的地位,加强奶酪棒产品线布局,进一步丰富产品结构,有助于公司快速提升市场份额,推动公司朝向奶酪全品类发展。2)明确两大股东的地位,公司治理稳定性进一步加强,为公司实现中长期战略发展目标奠定了良好的基础。3)公司的财务结构更加稳健,也进一步加强了公司的抗风险能力。渠道反馈,疫情下公司产品需求仍然旺盛,在奶酪棒带动下一季度有望完成较好增长。

两强估值进入安全边际,市场仍需3月份动销数据验证,静待风险释放。目前两强估值已进入安全边际(伊利22X、蒙牛20X),市场当前需要3月份动销数据来验证终端销售好转趋势,目前仍处于观望阶段,市场静待风险释放完毕。龙头企业作为核心资产,目前已达到安全位置,我们仍然坚定看好两强:伊利19年全年有望冲击900亿收入目标,渠道端反馈一季度收入或有超预期可能,20年收入仍维持低双位数预期,全年千亿目标不变,看好龙头的修复能力以及份额的进一步提升;蒙牛19年业绩符合预期,管理层反馈一季度预计受疫情影响较大,二季度开始逐渐恢复,下半年将恢复至双位数增长态势,当前处于长期预期低点,建议重点关注。

2.3调味品板块——海天19年顺利收官,20年不改稳健增长目标

海天收入持续多元化均衡发展,净利率创新高:海天全年收入增长16.22%,顺利完成业绩目标,维持了公司一贯的稳健增长态势;并实现产品多元化、区域均衡化和渠道健康化发展。公司毛利率和净利率分别为45.44%和27.06%,分别同比-1.03和+1.43pct,费用投放效率提升抵消毛利率下降影响,使得公司净利率水平再创新高。

疫情不改稳健增长目标,海天加速扩大领先优势:公司2020年规划收入+15%,净利润+18%的业绩目标,稳步推进“三五”发展,加快扩大市场领先优势。疫情影响下公司并未调低业绩目标,坚持稳健增长的趋势,我们认为疫情仍属短期影响,长期我们更看好疫情全面提升行业应对系统性风险的能力,加速行业集中度提升。我们长期看好公司运用上市平台,以内生+外延的方式进行资源配置优化,不断丰富产品结构,进一步强化公司竞争壁垒的同时提升市场占有率,真正成为具备领先优势的平台型龙头调味品集团。

调味品零售端1月高增长,春节带动消费热情高涨:参考我们跟踪到的终端数据,1月调味品行业整体零售额实现超过15%的高增长,主要受益于春节效应带动消费高涨以及各企业积极的营销投放,其中海天、李锦(金麒麟分析师)记和千禾增速领先且超过行业平均增速,美味鲜录得双位数增长,行业龙头不断扩大领先优势。海天1月份零售端增速同比、环比均有明显提升,并且酱油增速大幅提升,蚝油实现40%以上的高增长,终端需求持续旺盛,不断巩固公司全渠道、多品类领先优势。美味鲜1月份环比增速提升,零售端重回双位数增长,其中蚝油和酱油均实现可观增长,公司持续的开拓和投入确保了整体调味品收入的稳健增长,同时内部结构稳步调整,多个增长引擎同时发力。

疫情属短期影响,长期行业需求增长趋势不变:调味品具备必选属性,虽然疫情影响餐饮增速下滑不可避免的将对行业需求产生一定的影响,但其中大部分的需求将被家庭烹饪有效承接,整体影响可控。此次疫情预计将推动需求加速向健康化、多元化转变,需求增长趋势不变。并且此次行业风险将进一步考验各家企业应对突发的系统性风险的能力,助推各企业加大风险防控意识,优化全行业管理水平,提升行业生产管理的效率,长期来看也更加有助于行业成长。

2020年调味品行业竞争依然激烈,海天和中炬稳中有升,千禾继续保持双位数高增。当前估值较年初有所回落,我们认为在2020年基本面平稳基础上股价有望再次迎来上行,推荐买入。

2.4啤酒板块——青岛啤酒股权激励落地,珠江啤酒19年盈利改善

青啤股权激励彰显长远发展信心:青岛啤酒发布限制性股权激励计划草案,公司拟计划向660名员工授予1350万股限制性股票,授予价格21.73元。公司此次股权激励核心考核净资产收益率、净利润和主营业务比重,坚定聚焦啤酒主业长远战略的同时考虑公司盈利能力的提升。公司此次授予的激励对象涉及管理层和核心股权660人,授予价格以公布前30个交易日内的公司A股标的股票平均收盘价的50%为基准,彰显公司诚意。公司此次股权激励范围之广、力度之大在啤酒行业内属首家,在行业发展的关键阶段,公司通过股权激励与员工保持利益一致,预计将有效的激发激励对象的积极性和创造性。

珠江啤酒量价齐升,结构升级持续推进:珠江啤酒2019年实现营业收入42.44亿元,同比+5.1%;归母净利润4.97亿元,同比+35.8%。公司啤酒业务实现量价齐升,销量增长1.5%,高于行业平均增速(+1.1%),其中纯生产品销量增速超过10%,占比达到38%,带动中高端产品占比达到90%,推动公司产品结构持续优化。公司2019年啤酒吨价达到3219元,同比增长3.2%,产品价格带稳步上移。公司19年毛利率和净利率分别为46.8%和11.7%,分别较去年同期提升6.3和2.29pct,处近几年高位,盈利能力明显提升。我们长期看好公司在行业结构升级的大趋势以及公司提质增效的大方向下啤酒主业盈利能力持续提升,实现啤酒酿造产业和啤酒文化产业双主业携手发展,强化公司行业竞争力。

疫情曙光初现,啤酒行业持续修复:受疫情影响啤酒行业1-2月份普遍受影响较大,全行业积极应对降低疫情影响,一方面积极开拓电商、社区等多元化渠道,另一方面持续推进结构升级确保利润增长,国内疫情曙光已现,后续随着疫情逐步好转和旺季来临,预计啤酒行业也将迎来持续修复。

1月零售端量价齐升,结构升级延续:参考我们跟踪到的终端数据,1月份啤酒行业总销售额实现双位数的高增长,其中销售量同比高增长的同时均价明显提升,实现量价齐升。分公司来看,青岛和嘉士伯增速超过20%,表现亮眼;雪花和百威增长也在平均水平以上;头部公司在本轮结构升级中占据领先优势,提升产品结构的同时加速扩张市场份额。

结构升级带动利润改善仍是长期逻辑:目前行业仍然处于改善阶段,各公司为优化产品结构而对应的相关工作并未完全结束,包括关厂、销售体系改革等,使得未来1-2年仍然是行业盈利彻底释放的前调整期。因此,这也是非常重要的布局期。20年寻找机会点逐步布局,将是应对未来板块价值提升的最佳策略。除了青岛啤酒、珠江啤酒外,建议也重点关注盈利能力持续改善、结构有望加速上行的华润啤酒、重庆啤酒。

三、行业数据更新

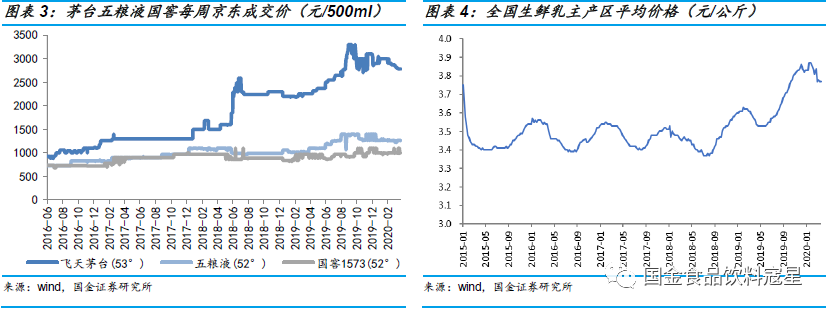

本周茅台、五粮液、国窖1573终端成交价均环比持稳。据京东各品牌白酒成交价来看,本周茅台、五粮液、国窖1573终端成交价均环比持稳,具体来看:飞天茅台(53°)本周价格为2778元/500ml,较上周持稳;五粮液(52°)本周价格为1268元/500ml,环比基本持稳;国窖1573(52°)本周价格为999元/500ml,环比持平。疫情对高端白酒批价影响有限,终端零售价整体较为平稳。

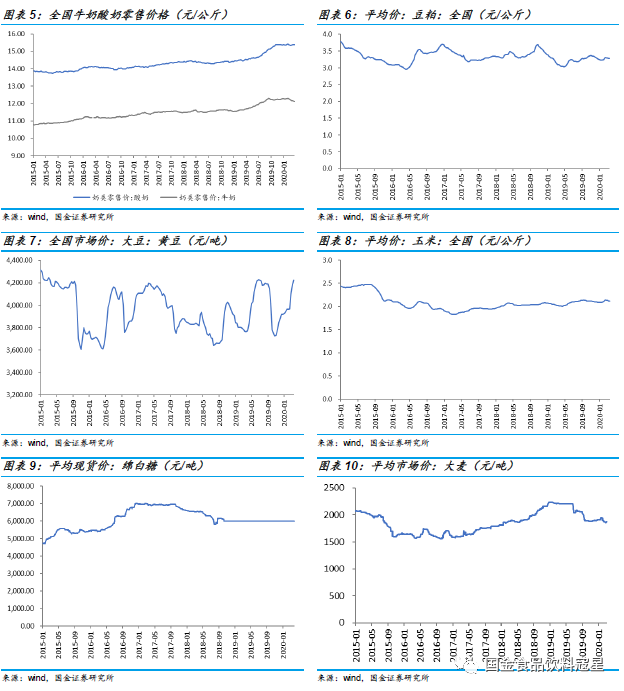

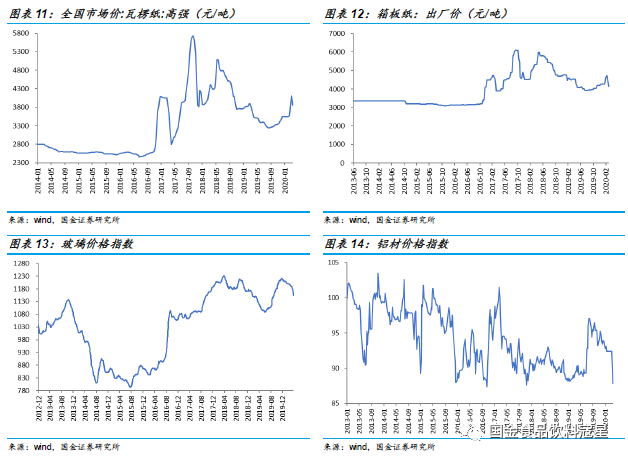

原奶价格环比持平,重点关注后期价格走势。截至2020年3月18日,内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格为3.77元/公斤,较上期(3月13日)持平,同比增长5.31%。3月20日牛奶价格为12.12元/公斤,较上期(3月13日)小幅下跌0.16%;酸奶价格为15.39元/公斤,较上期(3月13日)小幅上涨0.13%。

调味品方面,大豆价格环比上涨,豆粕、玉米价格环比持平。截至3月20日,大豆(黄豆)市场价为4226.00元/吨,较上期(3月10日)上涨0.97%。截至3月18日,全国豆粕平均价格为3.28元/公斤,较上期(3月11日)持平。3月18日全国玉米平均价格2.12元/公斤,较上期(3月11日)持平。3月28日绵白糖现货价为5990.56元/吨,处于稳定状态。综合来看,调味品原料价格环比基本持平。

啤酒方面:大麦价格环比小幅上涨,包装成本环比下跌。截至2020年3月27日,国内大麦市场平均价为1872.50元/吨,较上期(3月20日)上涨1.08%。包装材料方面,3月20日瓦楞纸市场价为3855.10元/吨,较上期(3月10日)下跌6.23%;3月27日箱板纸平均价格为4150元/吨,较上期(3月20日)下跌5.68%;3月27日玻璃价格指数为1155.61,较上期(3月20日)下跌1.15%;3月27日铝材价格指数为87.85,较上期(3月20日)下跌2.12%。总体来看,包装材料整体价格环比下跌。

四、上周行业回顾

4.1行情回顾

2020年3月23日至2020年3月27日,沪深300指数上涨1.56%,食品饮料板块上涨5.26%,其中涨幅前三的分别深粮控股(+21.48%)、百润股份(+19.67%)、妙可蓝多(+15.96%),跌幅前三的分别是麦趣尔(-11.68%)、双塔食品(-4.97%)、安迪苏(-4.79%)。

4.2公告精选

【中国飞鹤-发布年报】3月23日,飞鹤(06186.HK)发布了2019年业绩报告。2019年飞鹤总收益为人民币137.22亿元,较去年增加32%;毛利为人民币96.10亿元较去年增加36.9%;年内溢利为人民币39.35亿元,较去年增加75.5%;每股基本盈利为人民币0.48元。

【青岛啤酒-股票激励】公司拟向激励对象授予 1,350 万股限制性股票,约占公司总股本的 0.99%。其中首次授予 1320 万股,占公司股本总额的 0.98%;预留 30 万份,占公司股本总额的 0.02%,预留部分占本次授予权益总额的 2.22%。首次授予部分激励对象不超过660人,占公司2018年底在职员工总数的1.68%,包括公司董事、管理人员以及公司核心骨干人员。

【珠江啤酒-发布年报】2019年公司完成啤酒销量125.79万吨,同比增长1.48%;营业收入42.44亿元,同比增长5.06%;归母净利润4.97亿元,同比增长35.77%。

【双汇发展-发布年报】2019年公司营业收入603.10亿元,同比增长23.74%;归属于上市公司股东净利润54.38亿元,同比增长10.70%;基本每股收益1.64元/股;加权平均净资产收益率37.37%。

【海天味业-发布年报】2019年公司营业收入197.97 亿元,同比增长16.22%;归属于上市公司股东的净利润53.53亿元,同比增长22.64%;整体净利率27.06%,同比提高1.42 %。

【妙可蓝多-收到警示函】上海证监局印发《关于对上海妙可蓝多食品科技股份有限公司采取出具警示函监管措施的决定》([2020]60号),针对公司关联方非经营性资金占用问题采取了出具警示函的行政监管措施。

【口子窖-股份回购】公司拟以自有资金回购公司股份,拟回购资金总额不低于人民币1亿元、不超过人民币2亿元,回购价格不超过人民币50元/股,回购股份将用于公司股权激励。

【蒙牛乳业-发布年报】2019年蒙牛营收790.3亿元,同比增长14.6%;净利润41.05亿元,同比增长34.9%;每股盈利1.05元,同比增长34.7%。

【妙可蓝多-权益变动】妙可蓝多拟向东秀实业非公开发行股票不超过3792.88万股股份。本次权益变动后,东秀实业持有上市公司不超过3792.88万股股份,占总股本的8.10%;柴琇直接或间接持有上市公司不超过1.14亿股股份,占总股本的为24.36%。

【承德露露-发布年报】2019年公司实现营业收入22.55亿元,比上年同期增长6.29%;实现利润总额6.18亿元,比上年同期增长12.57%;实现归属于母公司股东的净利润4.65亿元,比上年同期增长12.54%,基本来自饮料业务。

【京粮控股-发布年报】2019年公司实现营业收入74.4亿元,同比增长0.42%,实现归母净利润1.33亿元,同比下降20.61%,基本每股收益0.19元,同比下降20.83%。

【华宝股份-发布年报】2019年公司实现营业收入21.85亿元,同比增长0.75%,实现利润总额14.46亿元,同比增长1.99%;归属于上市公司股东的净利润12.36亿元,同比增长5.09%。

4.3 行业要闻

酒类及饮料:

水井坊近期在整肃市场上再出“重拳”:一方面严打跨区域窜货的违约经销商;另一方面,出台多项扶持政策,保护经销商利益。继去年底整顿渠道之后,这是水井坊再次在优化渠道价值链上打出一套行之有效的“组合拳”。(微酒)

2019年,可口可乐营收372.66亿美元(约合人民币2598亿元),同比增长16.17%;净利润89.85亿美元(约合人民币626亿元),同比增长38.74%。2019财年是近十年来可口可乐市场份额增长最快的一年,新型的零度可口可乐饮料更是维持着双位数增势。(食业家)

中国最大的奶牛养殖企业现代牧业称实现了同比扭亏为盈。根据其2019全年业绩,公司销售收入55.14亿元,同比增长11.2%;净利润录得3.50亿元,同比大幅增长8.56亿元,全面回归了盈利轨道。(乳业资讯网)

3月25日上午,茅台技开公司召开了2020年总经销商座谈会。会上重申“任务不减,指标不降”的目标,并提出了保障2020年任务完成的十大措施,强化茅台醇大单品建设的市场地位,从品质提升、管理服务等方面给总经销品牌商们吃下了定心丸。(酒说)

3月26日,伊利集团再捐1.8亿,第一时间购买京东购物卡,赠送给全国所有援鄂医疗队员,向他们提供全年营养支持。伊利累计捐赠额度将达2.8亿,共迎“抗疫”胜利。(食业家)

江苏汤沟两相和酒业有限公司召开股东大会,选举朱耀汇为董事长、原汤沟酒业总经理郑军为副董事长。这意味着,原董事长何继平卸任。这次换帅的人事变动,为汤沟酒业成立至今首次发生。(酒业家)

汾酒品系中的低端大单品——玻汾近日开始上调价格,从出厂价到终端供货价都在上调,比如其53度给终端的供货价由原来的480元/件调至504元/件。玻汾去年针对河南区域调价四次,分别是1月份、4月份、9月份和11月份,显然这次调价范围更广。(酒说)

3月27日,贵州茅台酒销售有限公司宣布与贵州白酒交易所股份有限公司的控股子公司贵州佰酒汇电子商务有限责任公司解约,取消其茅台酒经销权并解除经销合同。解约原因是由于贵州白酒交易所股份有限公司近期的茅台酒营销行为,对茅台品牌形象造成了严重不良影响。(酒业家)

其他:

百胜中国今天发布的疫情相关数据显示,其临时关店比例在2月时达到了最高的35%,春节假期期间的同店销售则同比下滑40%~50%。百胜中国表示,目前全国接近95%的餐厅已部分或全面复业,其中10%~20%的门店仅提供外卖和外带,近期的同店销售下滑幅度约为20%。(小食代)

龙头康师傅发布了2019年成绩单,期内公司营收及净利润均超出此前市场预期。2019年,康师傅实现收入619.78亿元人民币,同比增长2.13%;公司股东应占利润33.31亿元,同比增长35.22%。康师傅年内方便面事业稳定成长,饮品事业的结构调整初见成效,下半年正向成长趋势明显。(新经销)

3月20日世界无肉日,康师傅在其天猫旗舰店上新了首款纯素方便面系列“爱吃素”,正式进入纯素食食品市场。目前,“爱吃素”在康师傅天猫旗舰店开启预售,双口味组合装为39.9元/12桶,番茄鲜蔬和什锦菌菇单口味均为39.9元/20包。(食业家 )

2019年统一录得收益人民币220.20亿元,较去年度增长1.1%,实现净利13.66亿元,较去年同期增长32.7%,刷新自1992年在大陆地区投资建厂28年以来的业绩新高。(食品板)

截至3月25日,休闲零食龙头来伊份2800多家门店基本已恢复正常营业,疫情期间,承诺全国门店不打烊,及时调整产品结构,集团整体经营没有受到太大影响。在供货端,截至3月22日,来伊份的近200家供应商工厂已经全部恢复生产,门店中的绝大多数零食品类供应十分充足。(食业家)

最近以首家“云上市”身份在上交所挂牌的良品铺子股份有限公司,响应国家号召,不仅及时复工,更发布6500个岗位的全年招聘计划,薪资、待遇均未缩水,其中更包括一些百万年薪、面向全球的“高精尖”岗位。(食品板)

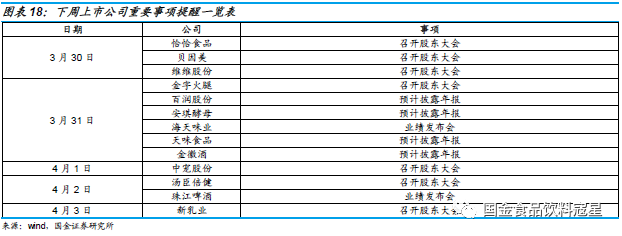

五、下周重要事件提醒

风险提示

宏观经济疲软——经济增长降速将显著影响整体消费情况 ;

业绩不达预期——目前食品饮料板块市场预期较高,存在业绩不达预期可能;

疫情持续时间过长、市场系统性风险等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有