搜索

2020-04-25 18:07:08 来源:新浪财经-自媒体综合

play中行原油宝事件始末向前向后

play中行原油宝事件始末向前向后原标题:中行原油宝事件始末 来源:南风窗

跌破平仓线,保证金会血本无归,大多数人对期货的了解仅限于此。但最近,历史罕见“负油价”造成的穿仓事件,正以一种残酷的方式发酵。

中国银行原油宝客户抄底失败倒欠银行钱的事在这几日引起了轩然大波。

简单来说,就是有一批投资中行原油宝的做多客户,以为最近遇上了低价“抄底”良机。而后,在4月20日晚,美国原油05合约出现历史上最低结算价,并且是负值结算。这部分投资者不仅本金亏完,还面临倒欠银行数倍本金的情况。

与期货相关的,不乏一夜暴富的故事,也有许多惊涛骇浪和大起大落的悲剧,但更多籍籍无名的人连大起的门槛都没摸到,就跌落深渊不得翻身了。

中行原油宝穿仓,投资者倒欠银行。疑问被不断抛出,当保证金跌至20%时,中行原油宝为何不强平?为何中行没有提前告知客户风险?巨大争议之下,当中的损失差距该由谁来承担?

为什么会出现“负油价”

当地时间4月20日,美国西得州轻质原油期货5月结算价收于每桶-37.63美元,这是芝加哥商品交易所集团WTI原油期货合约上市以来第一个负值结算价。

这也是原油市场历史上绝无仅有的一次波动——卖方必须向买方支付购买原油期货费用。

油市恐慌蔓延的主要原因是全球新冠疫情影响了经济活动,供给过剩造成原油需求大幅下滑,原油价格大幅下跌。与此同时,全球原油及成品油储存空间日益稀少,导致即将到期交付的原油现货成为了交易商之间的“烫手山芋”。

2020年4月20日,纽约商品交易所5月交货的轻质原油期货价格下跌55.90美元,收于每桶-37.63美元,跌幅为305.97%。6月交货的伦敦布伦特原油期货价格下跌2.51美元,收于每桶25.57美元,跌幅为8.94%。

在弄清“负值油价”之前,我们首先要明白,大宗商品期货交易本身产生的原因。期货对应着现货的价格趋势,简单来说,期货是一份契约合同,代表对未来市场的价格预期。

不同月份的合约之间存在不同差价,因此有风险管理需求的现货商们通常利用期货交易来规避价格变动的风险,也可用来从事投机活动。

其次,与能长期持有的股票不一样,期货有固定的到期日,会在约定时间以约定价格进入交割。

而期货的绝大部分交易者并不是在市场上进行买卖现货,也不会接触到实物商品,所以必须要在期货即将到期的时候,提前从合约上撤出,接着购入下一活跃期的期货。

行业内称这个时段为“展期”,这个过程,用行话来说叫做“移仓换月”。从一系列操作过程可以看出,期货是一个纪律性、自律性、风险管理都要求特别严格的市场。

讲完这个,再来看美原油05合约暴跌,为什么会出现“负油价”。

4月21日,是美原油05合约的最后交易日,交易商需要在这个日期前,将手头持仓的多头合约进行卖出平仓,并且是不计成本地卖出,因为如果不这样做,意味着将收到原油现货,而届时将会耗费巨大的交易成本来接货。

这种成本包括了仓储、运输,甚至倒掉后的环保罚款等。也就是说,你不能坐个飞机去“提货”,手头有油也没法免费送人,还得补贴给交易对手各种成本。

多头互相踩踏,空头推波助澜,油价便跌成了“负值”。

中国银行官网资料显示,原油宝是中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品。按照报价参考对象不同,包括美国原油产品和英国原油产品。

美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美元(USD)和人民币(CNY)计价。

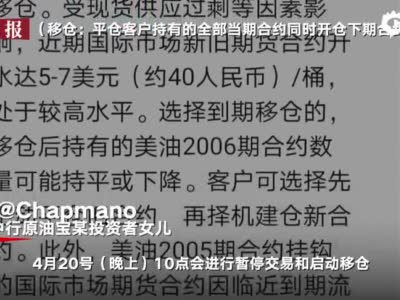

4月22日早上,中国银行发布公告称,20日WTI原油5月期货合约CME(芝加哥商品交易所)官方结算价-37.63美元/桶(人民币价格为-266.12元/桶)为有效价格。同时,自4月22日起暂停客户原油宝新开仓交易。

投资者的质疑

在一张网络上广为流传的结算单上,这位投资者本金388.46万元,但如今总体亏损超900万元,倒欠了银行530多万元。

这就是期货交易中的“穿仓”。“穿仓”就是指客户不仅将开仓前账户上的保证金全部亏掉,而且还倒欠期货公司的钱。

随后中国银行发出通知,要求投资者补充这部分穿仓亏损。这意味着,这批中行原油宝的做多客户将承担这次“负油价”的全部损失。

一般投资者的思考极限就是本金亏干净,哪能想到期货还有“负值结算”这回事。愤怒的投资者“认亏不认宰”,他们认为是中国银行原油宝设计规则存在重大缺陷,导致了这次的巨额亏损。

首先受到投资者质疑的一点就是,中国银行原油宝协议为跌至20%保证金时强平,但在跌至20%时,中国银行没有起到应有的风险控制作用。

受到质疑的第二点则是,中行原油宝的交易时间与国际市场不匹配——超过22:00,国际市场仍在交易,这一交易时间差使得投资者无法及时做出操作指令。

还有令投资者不解的是,国内除了中国银行之外,其他银行,比如工行银行、建设银行,早在4月14到4月15日就已经基本完成了换月工作,他们的平仓价格基本在21到20美元/桶之间。而中国银行选择在合约到期交割前一日才进行轧差与移仓。

针对“跌至20%保证金时强平”这一问题,中国银行回应称,中国银行原油宝若为合约最后交易日,则交易时间为8:00-22:00,超过22:00银行则不会进行强平操作,而保证金是在昨晚十点后跌至20%以下的。

也就是说,对于已确定进入移仓或到期轧差处理的,中国银行将按当日交易所期货合约的官方结算价为客户完成到期处理,不再盯市、强平。

颇为戏剧性的是,“晚移仓”曾被当作是中行产品的一个优势所在,这是合同里写好的。相比之下,工商银行和建设银行原油合约转期较早,但4月14日的差价也曾令多头十分难受。所以,那时还有部分投资者庆幸自己选择的是中行产品。

有分析人士指出,中国银行选择交割前一日才移仓,可能是基于降低移仓成本损失的考量,因为期货合约报价越临近交割日,则越贴近现货价格。理论上,这种设计更贴合国际油价市场。

尤值一提的是,油价的“负值结算”与芝加哥商品交易修改交易规则有关。

早在4月8日,芝加哥商品交易表示,正在对软件重新编程,以便处理能源相关金融工具的负价格。4月15日,芝加哥商品交易发布测试公告称,如果出现零或者负价格,所有交易和清算系统将继续正常运行。

可以看出,在风险控制上,中行的产品设计并未考虑到“负油价”这样的极端情况,在芝加哥商品交易所公告后也没有提前规避风险,拖到期交割前一日才进行移仓操作,所以才造成了如今的局面。

最让人不明白的是,中国银行曾以短信方式提示原油价格波动剧烈,升水差价较高的风险,但并没有将芝加哥商品交易“负值结算”的规则变动告知客户。

简单总结一下,在风险控制上,中行和工行的产品设计并不能简单地说孰优孰劣,但中行产品设计存在的问题在于没有考虑到极端情况的出现,且提前告知客户足够的交易风险。

而按照中行原油宝适用的《中国银行股份有限公司个人账户商品业务交易协议》当中,对于银行的追索权也有相关规定。

中行态度转变

在这一事件中,中国银行的投资者适当性管理也受到了质疑。

这类“账户原油”产品,大多是为个人客户提供的,随期货原油价格波动。但对于这样一款挂钩国际贸易的高风险产品,中国银行微银行在微信宣传文案中将它定位为一款“好玩又有趣又可以赚钱”的产品,并推荐给“投资小白”。

事实上,“负值结算”在期货交易当中并非罕见事,只不过一般的投资者不熟悉其交易机制。并且,普通人想要准确判断大宗商品价格的走势来获利,实在太难了。

澎湃新闻近期针对中行原油宝事件做了一个关于投资者的问卷调查。在120份问卷调查中, 14%的人(17人)并未有过任何投资史,剩下86%的投资者接触过其他投资领域,而真正接触过期货的投资者只有6人,占5%。

其中,今年三月入手原油宝的投资者占55%,32%的人1个月都还未捂热。而在是否知道原油宝与期货合约挂钩的问题上,选择“不知道”的投资者高达65%。

澎湃新闻的调查还显示,23%的投资者对”移仓“一词没有概念

可以看出,绝大多数个人投资者,都不具备专业的投资知识和能力,期货的游戏规则都没弄清楚就贸然进入了这个领域。投资者不仅要熟悉期货市场、交易规则,对相关合约更应该上心。

在中国金融市场,银行一直是“低风险”代表的存在。在国有商业银行的理财产品上付出血泪教训,这更是普通投资者很难接受的一点。

而在这个事件中,中国银行最大的代价莫过于失去了市场信任。

4月24日晚间,中国银行又一次发布了关于“原油宝”产品情况的说明,相比上一次的回应,态度更为恳切。

中行指出,在4月20日结算日,约46%中行客户主动平仓离场, 约54%中行客户移仓或到期轧差处理,即有超过一半的客户未平仓,最终以-37.63美元/桶的价格结算。

与此同时,中行还表示,对投资“原油宝”产品遭受损失深感不安,将全面审视产品设计、风险管控环节和流程,在法律框架下承担应有责任。

4月24日晚,中国银行再一次发布关于“原油宝”产品情况的说明

不过,深陷其中的投资者昨夜可能依旧难以入眠。

想起期货市场上一直以来的流言——这里从来不缺乏明星,但缺乏“寿星”。期货大佬跳楼的传言一直被外界演绎和渲染,交易高手每日都要面对市场的腥风血雨,更何况是完全超出自身认知范围的“投资小白”。

“抄底”对他们来说,大多是一种情绪化的交易方式。对于这类投资者而言,买了中行产品是血泪教训,而买了工行产品的那些人只是侥幸而已,其中无不交杂着人性的贪婪、希望和恐惧。

作者 " 南风窗高级记者 林克

排版 | 凑凑

图片 | 部分来源于网络

南风窗新媒体出品

注:本文有修改

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有