搜索

2020-06-12 12:07:28 来源:新浪财经

新浪财经房产|大眼楼管 青柠

新浪财经讯 近日,建业地产发布公告称,将发行2023年到期的4亿美元的优先票据,年利率为7.65%。值得一提的是,票据发售价为票据本金额的99.543%。也就是说,建业地产此次发债的真实成本还要高于7.65%。

公告显示,建业地产拟将发行票据所得款项净额用于偿还一年内到期的现有中长期境外债项。同时,公司或会应其业务需要及市况变动调整计划,并重新分配票据发行所得款项用途。

筹资额居高不下 融资成本持续高企

除了此次新发行的4亿美元外,今年年初以来,建业地产还进行了两次美元债发行,分别为1月16日发行的7.25%2亿美元优先票据,发行价为票据本金的99.06%;2月12日发行的6.875%3亿美元优先票据,发行价为票据本金的99.883%。三次合计新发9亿美元均为债务再融资。

值得一提的是,疫情以来全球流动性有所宽松,房企融资成本明显改善,尤其是在政策引导下,境内融资成本明显下降,甚至万科、华夏幸福等不少房企均下调了已发行债券票面利率。

而建业地产此时的融资成本不降反升,6月9日公告的4亿美元债利率较前两次有明显上升,并且上半年的三次发债均有折价发行,真实资金成本还要更高。

此外,Wind数据显示,建业地产目前尚余10支美元债券未到期,合计规模26.86亿美元,其中于1年内到期(2021年6月前)的有4笔,合计12.86亿美元。其中最近的一笔在2020年10月23日到期,3.86亿元利率为6.875%的美元债,此次7.65%发债大概率是用来置换这笔美元债,高成本置换低成本,将给公司增加不少财务成本。另外三笔则在2021年上半年陆续到期,利率分别为8.75%、6.875%和6.5%。

一般来说,房企的融资利率主要在于评级的高低,目前,鹏元国际给建业地产的主体评级为BB(根据信用评级等级的划分,BB为偿还债务能力较弱,受不利经济环境影响很大,有较高违约风险)。

2019年,建业地产的借贷总额由2018年的198.51亿元上升至314.91亿元,增幅高达58.64%。其中,1年内到期的银行借款+其他借款+公司债券+优先票据合计为125.19亿元。1年以上但未超2年的借贷额为122.51亿元,两年内合计要还债247.7亿元,占比总借贷78.66%,资金需求较大。数据显示,截至2019年末,建业地产的现金及现金等价物余额为227.08亿元,足以覆盖1年内到期债务,短期偿债压力不大。

但债务的不断增长、借新还旧之下,财务成本压力将不断加大,影响公司的盈利水平。

欲借轻资产走出河南 发展不及预期

建业地产生于河南,28年来也始终坚守在河南,坚持省域化策略,目前公司已进入河南的18个地级城市和104个县级城市,公司的销售额绝大部分来自于河南省内,有“河南王”之称,其中郑州的销售额占比最高。

而河南省地处中原经济群中心位置,是中国重要的经济大省,人口数量大,城市化水平也有很大的上升空间,随着全国型房企的增多,河南已经成为不少头部房企的必争之地,虽然目前建业地产仍是省内第一,但发展空间被不断挤压是不争的事实。

2015年建业地产的销售额较2014年增长不到1%,而当年郑州的销售额则出现了下滑,下滑幅度高达10%。

面对省内竞争的日渐加剧,倒逼固守一方多年的河南王开始想办法走出去。胡葆森表示,将采取中原建业的轻资产输出模式“走出河南”,在某些城市半径500公里的地方,以产品中原文化小镇进行尝试。甚至在2015年6月,建业地产董事局主席胡葆森在建业地产蓝海战略发布会上还高调表示,建业未来将以轻资产为主要模式,用三到五年,实现企业从房地产开发商到新生活方式服务商的整体转型。

不过,理想很丰满,现实却很骨感。

相对于传统房地产的拿地、开发销售,建业地产的轻资产业务主要为“输出品牌、管理、服务及资本”。盈利模式为通过代建入股项目或另外收取代建项目的管理费、品牌使用费等来获取收益。

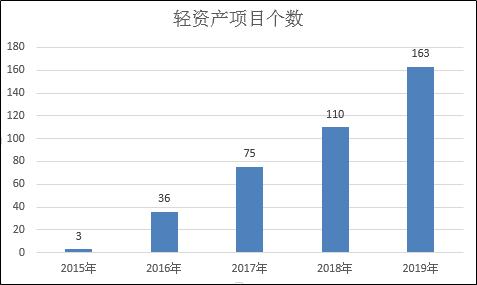

截至2019年末,建业地产的轻资产项目由2015年的3个快速扩展到163个。从收益来看,公司通过为轻资产提供营运管理服务,所获收入为10.23亿元,占比总营收仅3.32%,而物业销售收益占比则达94.78%。而在销售方面,2019年,公司的轻资产销售额为43.48亿元,仅占总销售额的4.30%,可见主要的收益还是来自于重资产销售,轻资产收益整体占比较小。

“拿别人的钱做别人的事”带来的收益自然无法与自己拿地开发相比,虽然项目总数看上去“庞大”,但收获并不丰厚。建业地产的轻资产之路距离胡葆森5年前提出的整体转型还有很远的距离。

毛利率波动明显 净利率不到10%

代建代管最大的好处就是前期付出相对较少的成本,资金占用少,毛利高。建业地产首席执行官袁旭俊曾在2017年中期业绩发布会上表示,轻资产项目的毛利率高达99%。

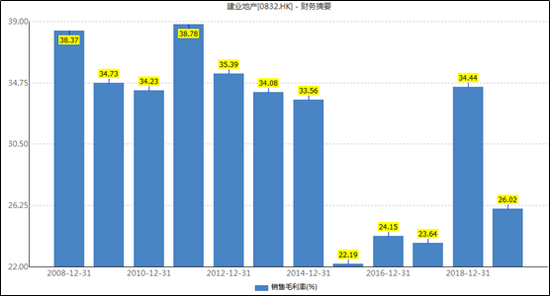

尴尬的是,轻资产项目贡献的收入未能有效扩大之下,公司整体的盈利水平仍然主要取决于重资产业务。2011年-2014年公司的销售毛利率已出现连续三年下滑,但仍维持在30%以上,2015年毛利率则大幅下滑超10个百分点至22.19%。2015年公司收入增长36.1%的同时,销售成本却同比大幅上升了59.4%,并且接下里的几年里也只有2018年回升至34.44%,其余时间一直处于30%以下的水平,2019年又回落至26.02%。

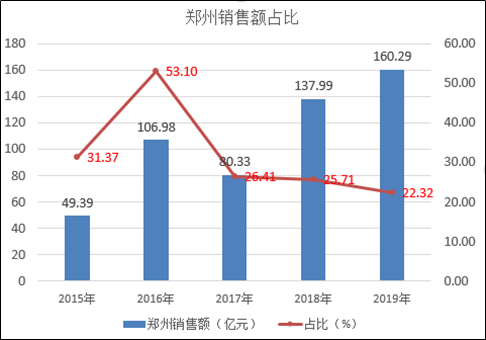

毛利率下滑背后的主要因素之一便是郑州、洛阳等高毛利地区销售占比的下滑导致的销售均价下滑。2019年公司在郑州的销售额虽小幅上涨至160.29亿元,但郑州销售占比却进一步下滑到22.32%,高能级城市销售占比的持续下滑或令公司未来毛利率继续承压。

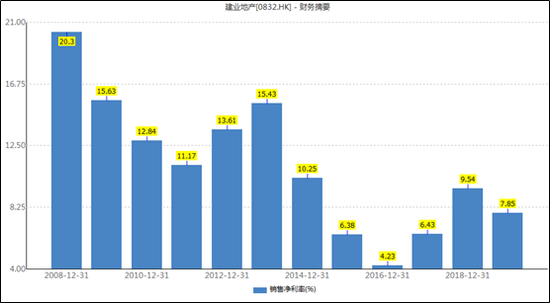

并且2015年开始向轻资产模式转型之后,建业地产的销售净利率也降至个位数水平,连续五年不到10%,除了毛利率下滑之外,公司的费用控制也需提升。

而轻资产业务却给公司的现金流增添了不小的压力。从现金水平来看,公司的经营活动现金流忽高忽低,2019年仅净流入5.51亿元,而投资活动现金流却超十年的持续净流出,随着2019年对轻资产业务的投资加码,及合营联营企业垫款的进一步增加,当年投资活动净流出高达50.94亿元,由此推高了公司的筹资额。在近几年房地产行业整体降杠杆的环境之下,公司的负债水平却逐年增长,2019年净借贷比率由上一年度的55%大幅上升至64.2%。

河南省内布局继续下沉 三四线土储占比高

郑州、洛阳等高能级城市的销售额占比下滑背后,是河南省内竞争的加剧。建业地产选择了继续向下深耕,来巩固河南省内销售额。

2017年开始,建业地产的拿地力度出现了明显上升。2017年新增土地储备1467万平方米,是当年销售面积的3倍多。2018年继续新增土储1351万平方米高于当年的销售面积,土储池子进一步扩大。经过前两年强拿地,2019年稍有回落但依然高达1303万平方米。

对比可以发现,2017年之后,建业地产在新乡、驻马店、安阳、周口、漯河等地购入不少地块,公司在河南的土地储备结构正在生变。截至2019年末,公司郑州土地储备占比由2015年的34%降至26.9%,洛阳则在较早之前便下降到10%以下水平,而新乡、驻马店等地域的占比则有所上升。高能级城市土储占比缩小,而对低能级城市的布局则相对更广泛。

可三四线城市土地除了毛利率较低的问题之外,最主要的隐患还是在于去化的不确定性。

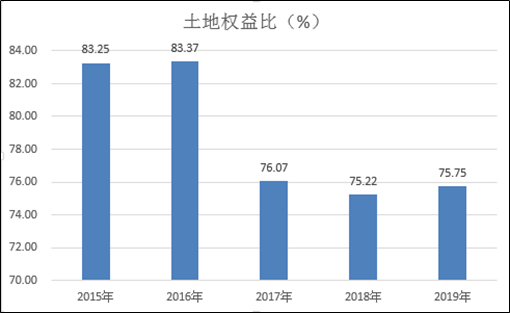

同时,为了更多的抢占市场份额扩大规模,建业地产加大了合作力度,权益比也有所降低,往年公司的土地储备权益比都在80%以上,2017年以来下降至75%左右水平。

显然,在错过了全国扩张的最佳时机后,留给建业地产的是内外交困的局面。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有