搜索

2020-07-07 18:07:06 来源:新浪财经

新浪财经房产|大眼楼管 肖恩

新浪财经讯 近日,因绿地控股在“地产+商贸”的战略下,正逐渐全面布局全球商品贸易港项目,加上新商办在海口落地,市场预期其能与“海南+免税”概念沾边,享受政策利好。因此,绿地股价连续多日涨停,这在连续多年持续低迷的走势中显得颇为不同。

此后,经绿地控股发布公告,称经过自查,公司不存在应披露而未披露的重大信息。但股价脉冲式的波动让绿地控股的多元化策略吸引了不少投资者的关注,房地产开发、大基建、商贸、大金融等多元业务布局的背后是,绿地控股作为一家老牌房地产开发商,在股价和规模方面,甚至是对于地产行业发展的判断方面,失去了两年。

上半年销售低迷 今年恐再度爽约4000亿元

克而瑞数据显示,今年前六月,绿地控股实现销售额1350亿元,同比下降19.5%,其中6月单月销售412亿元,同比依然下滑11.6%。与绿地规模接近的中海地产、龙湖集团则无论是单月还是上半年累计销量均已实现同比正增长。

此外,绿地控股上半年的销售均价11966元/平米,而去年全年的销售均价为11913元/平米,基本持平,未有明显的降价促销动作。这主要是由于,绿地的利润率整体就偏低,很难有较大的让利促销冲业绩的腾挪空间。过去几年公司净利润率在3%-5%之间波动,而房地产业务的毛利率也仅在25%左右波动。

事实上,绿地控股销售疲软早有征兆,无论是张玉良年初业绩交流会的表态还是公司的整体土地储备情况看,均表明绿地今年又将爽约4000亿规模。

在此前1月8日的绿地控股业绩交流会上,张玉良就曾表示,绿地今年的销售目标不会增加很多。且张玉良断言,全年市场总量至少会下降5%,但事实是,尽管1-2月由于疫情爆发销售面积与金额累计同比降40%和36%,但后续市场恢复良好,单5月销售金额14406亿元,同比增14%,量价齐升。而且6月的表现要更好于5月,且房地产销售的大头在下半年,预计今年的销售总量有望再创新高。

张玉良对于行业的判断偏向于谨慎,进而选择多元化来提振绿地业绩。使得绿地控股在2018年错失4000亿元销售目标后,2019年仍未突破4000亿元,成为近两年TOP10强里增速最慢的公司, 2020年绿地实现4000亿的目标的难度仍不小,半年的目标达成率仅33.75%。

土地储备不充足 销售只能是无米之炊

销售业绩疲软的另一大原因则是绿地的土地储备不算充足。对于房企来说,土地储备决定了当年的可售货值,可售货值及去化率的多少则决定了销售业绩。克而瑞数据显示,截止2019年底,绿地控股的土储总货值为14735.6亿元,约可满足公司未来3年的销售量。

因此,绿地今年加大了拿地力度。

数据显示,上半年绿地控股新增货值1716.4亿元,超过了同期销售额,公司的拿地力度明显加大。拿地金额为447.8亿元,建筑面积为1465.3万平方米,上半年的新增土地均价也达到了3065元/平米,较2019年的2400元/平米大幅提升27.7%。

大幅提高成本拿地的背后,是绿地控股较为紧张的财务状况。

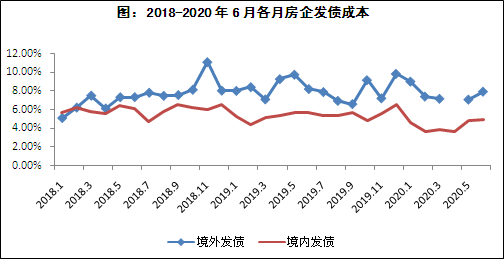

而绿地发行美元票据的整体融资成本也不低。绿地全球于2020年6月16日完成了5亿美元定息债券的发行,债券票面利率为6.25%。不仅高于龙湖今年发行的3.375%的优先票据,较境内6月份4.89%的发债成本明显偏高,与行业6月融资成本6.92%接近,较公司去年底发行的成本为5.6%的美元债反而升高了。而事实上,受疫情影响,全行业的融资成本较去年底是明显下降了的,未能体现老牌房企的规模及品牌优势对于融资信用的正面作用。

绿地融资成本较高或主要因为公司较为紧张的财务状况。截止今年1季度末,公司长期债务达到1955.98亿元,短期债务也达到1087.61亿元,短期债务占比接近三分之一,而账面资金仅为781.41亿元,加上销售不及预期,超三千亿的债务,让绿地面临着不小的压力。

曾几何时,绿地控股的净负债率并未有现下171.6%这么高,而十年的资产负债率才55.7%,让绿地控股陷入流动性紧张的恰恰是多元化业务所沉没资金的缘故。

多元化拉低盈利能力 沉没资金加重财务负担

当前,绿地自身的定位是:以房地产、基建为主业,金融、消费等综合产业并举发展的企业格局。这其中,经过近几年的扩张,大基建板块已成为接近地产开发业务的另一大主要收入来源,占比为44.03%。

从营收规模的表象上来讲,大基建固然增长较快,但是基建业务前期垫资大、项目回款周期长、利润低等特点,严重拖累了绿地控股的现金流和盈利状况。2015-2019年间,绿地控股的地产业务毛利率分别为24.27%、20.65%、23.36%和27.58%,而综合毛利率为14.76%、15.11%、14.34%、15.35%和15.46%,基建板块大幅拉低了利润率。

与此同时,近期让绿地控股处在风口的自由贸易港项目,则沉没了公司大量资金。

地产圈内有诸多不同版本的双轮驱动模式,有华润、龙湖、新城这样的“住宅+商业”模式,还有华夏幸福、华侨城的“住宅+产业新城”模式,还有华南城的“地产+批发市场”模式,本质上都是住宅和商业地产的融合。而绿地的“地产+商贸”的模式本质上也处于此类,全球贸易港的概念仅仅是区别于批发市场和商场的另一种商业概念而已,面对的是全球进出口商品集散,但其对于资金的沉没结果是一样的。

此前,绿地在上海的全球贸易港的基础之上,近期又在天津启动全球贸易港3号,除了天津,接下来还将在成都、武汉、西安、哈尔滨、济南、贵阳、郑州等区域落地。可见,绿地未来几年的资金状况或长期处于紧张状态,届时的财务、融资成本,甚至是盈利能力均将面临长期考验,可目前为止,在线上蓬勃发展的当下,相关重资产投入仍未见有明显回报,商品销售收入472.75亿元,毛利率仅为3.48%,创造毛利16.45亿元,净利润率预计更低。

一方面是重资产迟迟不见回报,另一方面房地产开发业务连续踏空两年,绿地的多元化转型业务是不是开展的过于“着急”了?

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有