搜索

2020-07-17 10:08:45 来源:期货日报

热点栏目

热点栏目隐性库存消耗殆尽

截至7月16日,菜油2009合约收盘站上8100元/吨,创2013年9月以来新高。国内进口菜油供应偏紧、油脂板块整体偏强,是推动菜油价格上涨的主要原因。

进口菜油供应偏紧

截至7月10日当周,沿海进口菜籽库存29.7万吨,进口菜油库存19.68万吨,均处于历史同期低位。从进口量来看,今年进口菜油较往年下降得并不明显。1—5月,国内共进口菜籽127.9万吨,去年同期进口171.34万吨,5年同期均值为182.45万吨,折算成菜油,比去年同期少18.2万吨,比5年同期均值少22.91万吨;1—5月,进口菜油65.76万吨,比去年同期多进口17.7万吨,比5年同期均值多进口25.1万吨。

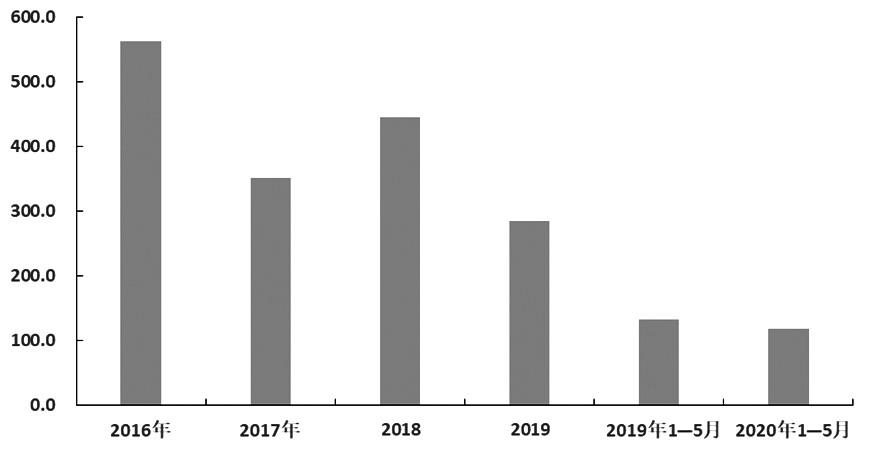

但是,过去14个月,在菜籽进口量急剧萎缩后,国内进口菜油的各种隐性库存消耗殆尽,这是国内进口菜油供应偏紧的主要原因。算上菜油抛储,2016—2018年,进口菜油年均供应量为453.3万吨,而2019年的总供应量仅为284万吨,大幅减少近150万吨(降幅37%)。

在总供应量减少的同时,货权集中也是导致菜油价格走势偏强的原因之一。进口菜籽基本集中在厦门银祥、厦门中禾、东莞沈恒、防城港枫叶、防城港澳加和中谷碧路这几家;而进口菜油库存中,南通凯晟、江苏江海、益海、中粮、中储粮和东莞沈恒这几家的库存占比超过90%。从已知的情况来看,市场认为到明年4月之前,菜籽进口都不会大幅增加,供应偏紧预期推动菜油现货价格持续上涨,并且一直维持200—400元/吨的高基差,从而推动菜油期货价格不断上行。

油脂板块整体偏强

5月以来,全球复工复产预期升温,食用植物油消费恢复预期和通胀预期增强,以棕榈油和豆油为代表的国内油脂板块在过去2个月经历了两个阶段的上涨。5月中旬至6月中旬,国内棕榈油库存持续下降至历史同期低位,以及产地出口恢复预期推动棕榈油价格自低位回升;收储、替代消费增加,以及大集团增加罐装量引发沿海油厂的豆油库存急速下降,加上成本上升预期,推动豆油价格回升。

进入7月,受到社会融资总额连续3个月同比大幅增长的影响,国内市场做多情绪趋于热烈,尽管棕榈油产地的乐观预期已经在价格上得到体现,同时豆油库存自低位回升近38万吨,但豆油、棕榈油价格在市场情绪推动下还是创出疫情以来的新高。

由于供应偏紧,客观上要求菜油与其他食用植物油保持更高的价差来抑制菜油消费,在对疫情的恐慌消退后,华南豆油、菜油现货价差从1300元/吨的偏低水平,回升至2019年高位2000—2200元/吨,本周进一步扩大到2500元/吨,其间豆油、棕榈油维持偏强走势,使得菜油价格更迅猛上涨。

总体来看,在菜油供应偏紧预期不变的情况下,高基差将令菜油期货维持偏强走势。后期菜油价格下跌风险主要在于:一是高价差背景下,一旦豆油、棕榈油转为下跌势头,将拖累菜油价格;二是要小心整体市场情绪的转变。

(作者单位:金信期货)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有