搜索

2020-09-15 08:07:16 来源:新浪财经综合

热点栏目

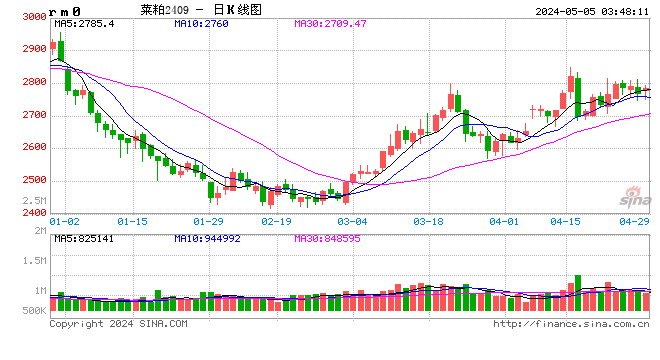

热点栏目原标题:菜粕 偏强走势有望延续 来源:期货日报

8月中旬以来,美豆价格触底回升,加之菜粕需求转好,菜粕期货筑底后振荡上行,本周一主力合约更是创出近22个月以来新高。展望后市,随着美大豆单产下调以及出口形势好转,美豆库存仍有调降空间,同时国内粕类需求仍处于旺季,菜粕供应偏紧,菜粕期价后期仍将维持偏强走势。

A美豆库存仍有调降空间

由于美豆生长优良率高企,美国农业部8月份的农产品月度供需报告中给出2020/2021年度美豆单产和总产预估数字分别高达53.3蒲式耳/英亩和44.25亿蒲式耳,较上年度大幅增加。但即便如此,由于美国大豆压榨量和出口量增加,2019/2020年度期末库存减少500万蒲式耳,这使得美豆期货不跌反涨,成功筑底。随后,由于风暴天气影响,周度美豆生长优良率逐周下调,从74%下调至65%,市场对美豆产量产生忧虑情绪,天气炒作重启,推升CBOT大豆期货不断走高,主力合约期价刷新近两年多以来高点,涨幅之大、速度之快近几年鲜有,从而引领内盘豆粕、菜粕期货价格振荡上行。

图为历年美国大豆期末库存(单位:百万吨)

图为历年美国大豆期末库存(单位:百万吨)上周五晚,美国农业部9月农产品供需报告出炉,如期下调2020/2021年度美豆单产、总产以及期末库存。其中,单产预计为51.9蒲式耳/英亩,低于其上月预估的53.3蒲式耳/英亩,但高于市场平均预估的51.6蒲式耳/英亩的水平;总产量预计为43.13亿蒲式耳,低于其上月预估的44.25亿蒲式耳,但高于市场平均预估的42.86亿蒲式耳的水平;期末库存为4.6亿蒲式耳,低于其上月预估的6.1亿蒲式耳,略低于市场平均预估的4.61亿蒲式耳的水平。由此可以看出,美豆期货价格基本反映甚至略透支了报告的利多影响,美豆期货价格短期或回调。

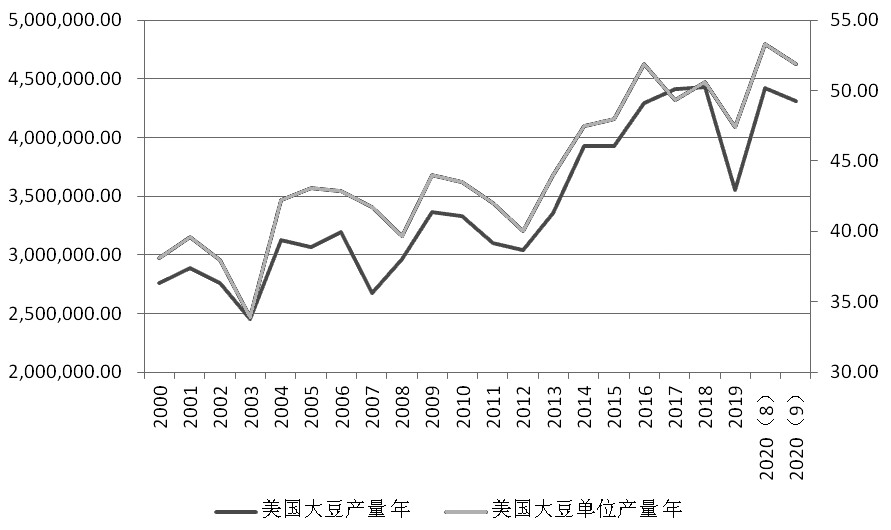

图为历年美国大豆单位产量和总产量(单位:蒲式耳/英亩、千蒲式耳)

图为历年美国大豆单位产量和总产量(单位:蒲式耳/英亩、千蒲式耳)但需要注意的是,美豆继续走高的潜在利多因素仍在。

一是美豆出口仍有上调空间。我们注意到,在本月的美国农业部报告中,对于2020/2021年度美豆出口,美国农业部并没有进行任何调整,仍然维持了上月21.25亿蒲式耳的水平。但近期中国从美国订购美豆的数量大幅增加。截至上周四,USDA连续第五个工作日确认,中国向美国民间出口商累计订购155万吨大豆,而在8月份,则有12个工作日下有订单,单日订单量高达58.8万吨。这是因为,一是中方落实中美第一阶段经贸协议;二是巴西大豆出口殆尽,新冠肺炎疫情对其出口装船影响较大;三是我国生猪存栏恢复较快,豆粕需求增加。由于中国是美国最主要的大豆出口去向国,中国订单增加,将促使美国农业部调高出口数字。

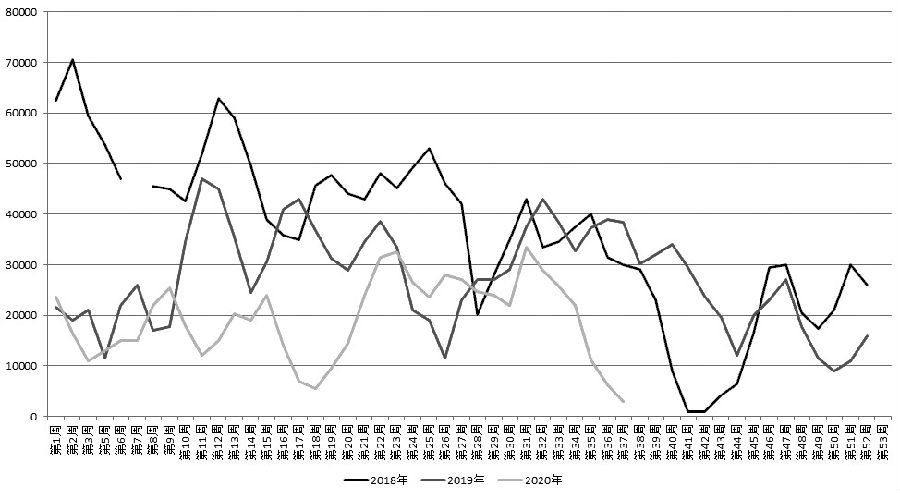

图为近四年来美豆周度出口量(单位:吨)

图为近四年来美豆周度出口量(单位:吨)二是美豆天气炒作仍有空间。受风暴影响,自8月17日开始,美豆生长优良率逐周下调,从74%一路调低至65%。目前距离收割尚有较长时间,前期的风暴可能给美豆生长带来不利。另外,今年美豆生长期整体气温偏低,早霜是否出现也会成为市场关注的焦点。

B 菜粕库存长期处于低位

由于加拿大菜籽出现质量问题,2019年年初中国暂停了2家加拿大油菜籽出口商向中国出口油菜籽的资格,因此,2019年3月以后,中国油菜籽进口量出现断崖式下降。今年以来,虽然由于加工利润较好,民间机构从多国采购油菜籽,因油菜籽进口量较上年有所增加,但进口量仍然没有恢复到2018年之前的水平。据海关统计,2020年7月我国油菜籽进口量为29.16万吨,月环比增加48.93%,同比增加126.93%;2020年1—7月进口油菜籽176.65万吨,较去年同期增加13.46%,但在近六年中,仅仅高于去年同期水平。9月份预计仅有12万吨加拿大油菜籽到港,10月份有30万吨到港,和2018年之前每月40万—50万吨的月度进口量相比仍有差距。

图为近三年来两广、福建地区油厂菜籽库存走势 (单位:万吨)

图为近三年来两广、福建地区油厂菜籽库存走势 (单位:万吨)由于油菜籽进口量下降,沿海地区油厂油菜籽库存长时间处于近几年同期最低水平,只不过近一个多月以来,由于进口油菜籽集中到港,加之油厂开工率降低,油厂油菜籽库存迅速增加,很快攀升至近几年高点,但总量和前几年峰值相比仍有较大差距。据监测,截至9月4日,国内沿海地区油厂进口油菜籽总库存为45.3万吨,周环比增加7万吨,增幅为18.28%,较去年同期的23.1万吨增加96.1%。

因进口油菜籽数量偏低,沿海油厂原料匮乏,压榨量常常处于偏低水平。据调查,2020年8月国内油厂菜粕压榨量为24.18万吨,月环比减少1.35万吨,降幅为5.29%,不足2018年同期的一半,在近五年中仅高于去年同期水平。油菜籽压榨量低,油厂菜粕库存自然难以增加,加之下游提货较快,油厂菜粕库存长时间处于低位水平。据监测,截至9月4日,两广和福建地区油厂菜粕库存为0.63万吨,周环比减少0.49万吨,降幅为43.75%,较去年同期的3.9万吨下降83.85%,为历年同期最低水平。

图为近三年来沿海地区油厂菜粕库存走势(单位:吨)

图为近三年来沿海地区油厂菜粕库存走势(单位:吨)国内菜粕生产不济,进口菜粕驰援。在菜籽进口量减少的情况下,菜粕进口增加较为明显。据海关数据显示,2020年7月我国进口菜粕12.51万吨,月环比减少41.09%,但较去年同期的9.94万吨增加25.86%;2020年1—7月累计进口108.53万吨,较去年同期增加30.41%,为近六年来同期最高水平。由于进口菜粕增加,沿海地区菜粕库存一度高企,在6月份之前长时间处于历年同期最高水平。但近2个月以来,由于下游需求较好,提货量增加,沿海地区进口颗粒粕库存急剧下降。据监测,截至9月4日,华东、华南地区进口颗粒菜粕周度库存为2.5万吨,周环比减少5.97万吨,降幅为58.12%,降至近三年来最低水平。

从需求端来看,由于生猪养殖利润较高,加之非洲猪瘟疫情防控得当,国内生猪存栏量持续增加,蛋鸡存栏和肉鸡存栏量也处于近几年较高水平,同时,水产养殖正值旺季,国内饲料生产全面增加,包括菜粕在内的饲料原料需求自然同步上升。据测算,2020年7月,我国饲料总产量为2190万吨,环比增加7.3%,同比增加16.0%。从趋势上看,今年3月、4月和6月、7月饲料总产量环比增长,7月较上月扩大5.1个百分点。2月以后,除3月同比小幅下降外,其余各月份产量均比上年同期有所增长。7月饲料产量达近三年的高位水平,高于2017年以来的月度平均产量。其中,水产饲料产量276万吨,环比增长20.5%,同比下降4.2%。

按以往情况看,8月、9月、10月是水产饲料生产旺季,主要用于水产饲料生产的菜粕需求在今后一段时间仍难以缩减。对菜粕需求是否旺盛的判断,从沿海地区油厂菜粕库存以及进口颗粒粕库存走势上可见一斑。据监测,进口颗粒粕库存在6月底一度高达23.51万吨,但至9月初下降至2.5万吨,除了月度进口量环比下降外,重要原因是下游提货量大幅增加所致。除此之外,油厂菜粕库存同样大幅下降,从前期的3万吨以上的水平下降至目前的0.63万吨的近五年同期最低值。

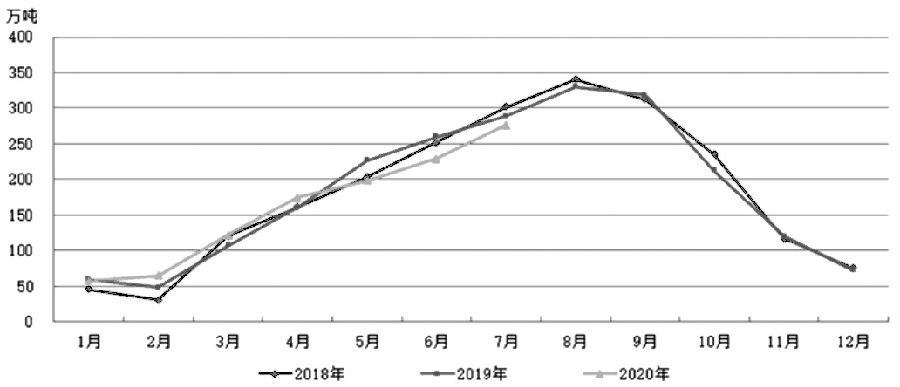

图为近三年来全国水产料月度产量走势(单位:万吨)

图为近三年来全国水产料月度产量走势(单位:万吨)C油脂市场消费旺季已过

由于同为油料下游产品,油和粕在价格上常常有明显的跷跷板效应,前期菜粕期货维持低位振荡和菜油期货持续上行不无关系。但近一个月以来,菜油牛市“熄火”,即便周边油脂豆油和棕榈油继续走高,也带不动菜油期货。后期来看,由于阶段性消费旺季过去,加之原油大跌拖累,包括菜油在内的油脂的涨势或告一段落,粕强油弱将维持一段时间。

图为历年来全球植物油产量和库存(单位:百万吨)

图为历年来全球植物油产量和库存(单位:百万吨)从全球植物油生产来看,美国农业部预计2020年世界植物油产量为2.097亿吨,比上年增加0.04亿吨,为连续第五年增产。由于需求增加,给出的期末库存为2007万吨,为连续第三年下降。但不容忽视的是,由于原油价格下跌以及新冠肺炎疫情影响,植物油生产生物柴油数量和食用消费量或减少,期末库存在后期调高的概率较大。

国内市场,大豆压榨量连续4个月处于历史同期最高水平,虽然前期豆油成交活跃,下游备货积极,但油厂豆油库存增加态势较为明显。据监测,截至8月28日,国内豆油商业库存总量为130.75万吨,月环比增加6.75万吨,增幅为5.44%,为近6个月以来最高水平。从需求端来看,8月豆油需求已经开始下降。据监测,8月全国主要油厂豆油成交总量为71.45万吨,环比下降15.25%。随着“双节”临近,下游备货基本结束,阶段性需求旺季已过,油脂消费或走弱。

图为近四年来沿海地区油厂豆油库存走势(单位:万吨)

图为近四年来沿海地区油厂豆油库存走势(单位:万吨)至于菜油,虽然整体供应量偏低,和前几年相比,菜油较豆油、棕榈油获得更高的溢价,但高溢价得到的结果就是需求端“高处不胜寒”,以及进口的大量增加。据监测,2020年1—7月,菜油进口量为104.02万吨,较上年同期增加17.31%。从需求来看,据监测,2020年8月,油厂菜油仅成交0.8万吨,月环比减少3.4万吨,降幅为80.95%,较去年同期的2.02万吨减少60.4%。

图为近三年来两广、福建地区油厂菜油库存走势(单位:吨)

图为近三年来两广、福建地区油厂菜油库存走势(单位:吨)综上所述,美豆天气炒作不会“善罢甘休”,国内菜粕供应日益转紧,在菜油充分“表演”后,菜粕有望登场,加之技术上菜粕期货刚刚向上突破,后市偏强走势有望延续。(作者单位:金期投资)

扫二维码 3分钟开户 稳抓“科技牛”!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有