搜索

2020-10-19 08:07:15 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【粤开策略大势研判】政治局会议学习量子科技,深圳市场再迎利好(附股)

来源:粤开崇利论市

政治局会议集体学习量子科技

中共中央政治局会议10月16日下午就量子科技研究和应用前景举行第二十四次集体学习。量子科技目前主要有四个应用领域:量子通信、量子计算、量子模拟、量子传感和计量,目前我国量子通信技术研发和产业化创新成果走在世界前列,属于国际第一梯队。

一般来说,在重磅会议上集体学习并发表讲话的都是国家近年将重点扶持的战略产业方向。例如,2018年的人工智能和2019年的区块链。此次政治局会议集体学习量子科技,在当前时间窗口进行,也增强了量子科技或将写入“十四五”规划的预期。

目前A股量子科技概念股主要集中在量子通信产业链,我们也梳理了相关股票。值得一提的是,政策推动下,量子科技布局具有中长期逻辑,但部分核心标的在近期市场已有所表现,资金有提前埋伏的迹象,短线追高需谨慎。

深圳改革试点《首批授权事项清单》有何亮点

国家发展改革委18日发布《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》,首批授权事项清单共有6大类40条,在要素市场化配置方面重点着墨,亮点如下:

其一,与此前发布的《深圳改革试点实施方案》有机统一,是改革方式方法的重大创新。

其二,明确资本市场改革的五大着力点。当前我国资本市场正处于改革周期,《清单》的推出将助力深化改革进一步加速,推出深市股指期货、开展创新企业境内发行股票或CDR试点、优化私募基金市场准入环境可重点关注。

其三,优化土地要素市场化配置。土地管理制度上深化探索,为深圳的土地市场改革赋予了更大的空间。农用地转为建设用地审批更加灵活,有助于优化供给结构,盘活存量用地,缓解土地的供需矛盾,提升土地使用效率,利于保障房地产市场平稳健康发展,从而对具备充分的资源储备的深圳本地房地产概念股形成利好。

其四,鼓励发展发展绿色金融与金融科技。申建绿色金融改革创新试验区,推动金融科技和绿色金融融合发展,深圳本地股中的绿色金融和金融科技相关概念或迎来资金关注。

其五,深化国资国企综合改革。10月12日国务院政策例行吹风会,介绍了实施国企改革三年行动推动国有企业改革发展有关情况,支持国有企业和民营企业兼并重组成为重要亮点。《清单》中也强调了支持深圳开展区域性国资国企综合改革试验,政策利好下,产业链上下游或成为混改的重要方向之一,低估值国改概念有望迎来估值修复良机,重点关注行业地位稳固的优质国企及民营企业,以及股权激励空间较大的国企。

其六,扩大对外开放,助推人民币国际化。开展本外币合一跨境资金池业务试点,先行先试地方政府债券发行机制,允许深圳到境外发行离岸人民币地方政府债券等措施,开展保税燃油使用人民币计价、结算试点,助力人民币国际化提速。

三季报窗口:在“确定性”中可寻找“超预期”的机会

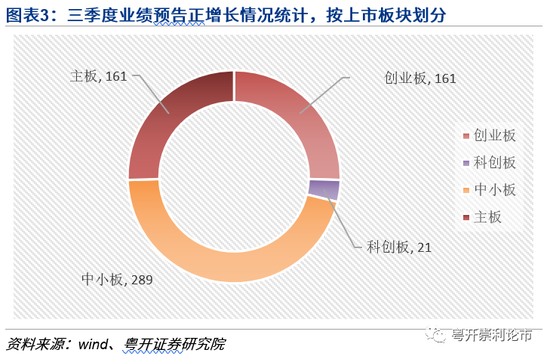

10月中下旬,三季报披露进入倒计时。截至2020年10月16日,沪深两市共1366家上市公司披露了三季度业绩预告,其中预告净利润增速下限区间为正的有658家,占比48.2%,比例略低于已披露三季报的公司。具体来看,化工、机械设备、电子、医药生物、电气设备行业家数最多,分别为76家、63家、62家、62家、50家。

进一步梳理,预告净利润增速下限超过100%的有246家,化工、电子、医药生物、机械设备、电气设备家数最多,医药生物、电气设备已有所表现,今年以来涨幅均超50%。

结合三季度业绩预告与三季报的情况来看,在“确定性”中可寻找“超预期”的投资机会,我们认为可适当关注业绩确定性更高的板块,尤其是今年以来涨幅相对较小的板块。关注化工、电气设备、医药生物、电子、机械设备、非银金融几个板块的投资机会。

大势研判:市场热情略有降温,关注北上流入持续性

本周为国庆长假过后的第一个完整交易周,A股受外围市场普涨叠加持币过节的投资者回流的影响,连续2天跳空大涨,进入下半周市场热情略有降温,指数有震荡消化整固的需求。

盘面上,纺织服装、银行、采掘、医药生物、化工板块涨幅居前,尤其纺织服装板块受海外订单转至国内+销售旺季与冷冬到来多重因素影响出现大涨,28个申万一级行业板块涨幅中位数为1.5%。

从估值的角度来看,当前食品饮料、休闲服务、家用电器、汽车、医药生物板块的估值均处于历史分位的95%以上,高于沪深300的91.6%历史分位。

北向资金在上周五和本周一大幅净流入之后,略显平淡,单周净流入111亿元,沪市净流入额时隔7周再次超过深市。值得注意的是,北上单周净买入MA5出现了比较明显的向上拐点。这种情况在8月底也出现过,北上先于市场有了较为明确的向上拐点,之后市场随之抬升,可惜的是MA5未能持续向上并突破0,量能略显不足。因此,近期这个向上拐点的持续性有待继续观察,旗帜资金引领作用较为显著。

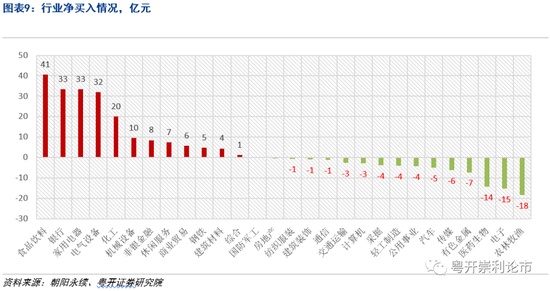

具体到行业来看,本周食品饮料、银行、家用电器为净流入前三板块,净买入前三伊利股份、贵州茅台、五粮液合计占板块净流入额的70%左右;农林牧渔、电子、医药生物为净流出前三板块,最大净流出18亿元。

本周市场热点:

9月经济、金融数据亮眼。9月CPI环比上涨0.2%,8月为0.4%,同比由2.4%回落至1.7%。PPI环比上涨0.1%,8月为0.3%,同比降幅由-2%小幅下滑至-2.1%。9月份的M2和社融增速均超出市场预期。社融作为先行指标,预示短期投资需求有较好支撑,整体增长仍有空间。

汇率震荡:或已到均衡期。人民币汇率自6月以来出现了一波较为迅速的上涨,至9月末的4个月时段内升值超过6%。据路透10月份对人民币兑美元汇率中短期预测的调查情况来看,市场预期人民币汇率已进入均衡水准,将进入平走平稳运行阶段。

iPhone12首批货一夜售罄。尽管此前发布会上,因为不送充电器和耳机以及定价超出此前市场预期近千元的影响,投资者认为销量或不及预期。如若苹果新机销售持续火爆,或将带动苹果产品链相关公司有所表现。

配置方面重点关注以下四条主线:

(一)三季报窗口机会。10月中下旬,三季报披露进入倒计时,预告净利润增速翻番的个股以化工、电子、医药生物、机械设备、电气设备行业居多。结合三季度业绩预告与三季报的情况,我们认为当前时间窗口应在“确定性”中可寻找“超预期”的投资机会,可适当关注业绩确定性更高的板块,尤其是今年以来涨幅相对较小的板块。关注化工、电气设备、医药生物、电子、机械设备、非银金融几个板块的投资机会。

(二)深圳试点改革利好板块。强调要素市场化配置,利好本地房产及大金融板块,具备充分的资源储备的深圳本地房地产概念及本地券商、期货概念将明显受益。鼓励发展发展绿色金融与金融科技,深圳本地股中的绿色金融和金融科技相关概念或迎来资金关注。深化国资国企综合改革,利好行业地位稳固的优质国企及民营企业,以及股权激励空间较大的国企。扩大对外开放,科技、公共事业、环保、机械、进出口贸易等区域内上市公司和产业链龙头有所受益。

(三)“十四五”热点提前预热。超级重磅会议十九届五中全会将月底召开,“十四五”相关热点有望在下周提前预热,建议给予适当关注,包括政治局会议集体学习的量子科技、粮食储备(农业)、新能源汽车、数字货币、第三代半导体、战略金属稀土永磁、可再生能源-光伏风电、国防军工等板块。

(四)“双十一”热点题材。根据淘宝、京东、拼多多公布的活动规划,三家电商巨头均计划在10月下旬开启“双十一”购物节,催化旺季来临,适当关注电商、网红经济、物流、消费品等板块。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、政治局会议集体学习量子科技,加强展战略谋划

中共中央政治局会议10月16日下午就量子科技研究和应用前景举行第二十四次集体学习。高层领导在主持学习时强调,当今世界正经历百年未有之大变局,科技创新是其中一个关键变量。

我们要于危机中育先机、于变局中开新局,必须向科技创新要答案。要充分认识推动量子科技发展的重要性和紧迫性,加强量子科技发展战略谋划和系统布局,把握大趋势,下好先手棋。

(一)什么是量子科技

量子科技是我国战略性产业,近年来,在国家政策的支持下,我国量子通信技术研发和产业化创新成果走在世界前列,属于国际第一梯队。

量子科技是基于量子力学原理结合工程学中的控制论,目前主要有四个应用领域:量子通信(也称量子保密通信)、量子计算、量子模拟、量子传感和计量,其中量子通信领域的产业化已经较为成熟。

(二)我国量子科技发展

2016年8月我国成功发射量子卫星“墨子号”,在国际上率先实现地面与卫星之间的量子密钥分发,为建立全球范围的量子通信网络打下技术基础。

其实,从2016年开始已经成为国内重点支持的产业方向,其中量子通信更是频繁出现在重要规划当中,包括《十三五国民经济和社会发展规划》、《“十三五”国家战略性新兴产业发展规划》、《长江三角洲区域一体化发展规划纲要》等。

(三)A股相关概念股梳理

当下量子科技的战略地位日益突出。此前央行三季度例会提出要“补短板、锻长板”,而5G、量子通信就属于我们国家的“长板”之一。此次政治局会议集体学习量子科技,在当前时间窗口进行,也增强了量子科技或将写入“十四五”规划的预期。一般来说,在重磅会议上集体学习并发表讲话的都是国家近年将重点扶持的战略产业方向。例如,2018年的人工智能和2019年的区块链。

目前A股市场中量子科技概念股主要集中在量子通信产业链,我们也梳理了相关概念股。值得一提的是,政策推动下,量子科技布局具有中长期逻辑,但部分核心标的在近期市场已有所表现,资金有提前埋伏的迹象,短线追高需谨慎。

二、深圳改革试点《首批授权事项清单》有何亮点

国家发展改革委18日发布《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》,首批授权事项清单共有6大类40条,在要素市场化配置方面重点着墨,亮点如下:

其一,与此前发布的《深圳改革试点实施方案》有机统一,是改革方式方法的重大创新。实施方案重在明确方向和构建机制,授权清单重在落实。以清单式批量报批的方式推动重点领域和关键环节改革,批量授权。

其二,明确资本市场改革的着力点。支持在资本市场建设上先行先试是《方案》的亮点之一,此次《授权事项清单》对改革方向进行了进一步的落实,明确优化创业板市场对企业的服务、支持深交所深化板块改革、支持新三板企业转板上市、稳步扩大股票期权试点、提高私募基金管理人和私募产品登记备案的透明度和效率五大着力点。当前我国资本市场正处于改革周期,从科创板、创业板到新三板,我国资本市场改革正加快推进,《清单》的推出将助力深化改革进一步加速,推出深市股指期货、开展创新企业境内发行股票或CDR试点、优化私募基金市场准入环境可重点关注。

其三,优化土地要素市场化配置。土地管理制度上深化探索,为深圳的土地市场改革赋予了更大的空间。农用地转为建设用地审批更加灵活,有助于优化供给结构,盘活存量用地,缓解土地的供需矛盾,提升土地使用效率,利于保障房地产市场平稳健康发展,从而对具备充分的资源储备的深圳本地房地产概念股形成利好。

其四,鼓励发展发展绿色金融与金融科技。申建绿色金融改革创新试验区,支持构建绿色技术市场导向创新体系,探索完善绿色金融组织体系、标准体系、信息化管理体系,推动金融科技和绿色金融融合发展。深圳本地股中的绿色金融和金融科技相关概念或迎来资金关注。

其五,深化国资国企综合改革。10月12日国务院政策例行吹风会,介绍了实施国企改革三年行动推动国有企业改革发展有关情况,支持国有企业和民营企业兼并重组成为重要亮点。《清单》中也强调了支持深圳开展区域性国资国企综合改革试验,政策利好下,产业链上下游或成为混改的重要方向之一,低估值国改概念有望迎来估值修复良机,重点关注行业地位稳固的优质国企及民营企业,以及股权激励空间较大的国企。

其六,扩大对外开放,助推人民币国际化。开展本外币合一跨境资金池业务试点,先行先试地方政府债券发行机制,允许深圳到境外发行离岸人民币地方政府债券等措施,开展保税燃油使用人民币计价、结算试点,助力人民币国际化提速。

三、三季报窗口:在“确定性”中可寻找“超预期”的机会

10月中下旬,三季报披露也进入倒计时。截至2020年10月16日,沪深两市共79家上市公司披露了三季报业绩情况,其中47家实现归母净利润正增长,占比59.5%,同比增长超100%的共有14家,以电气设备、非银金融、化工为代表的顺周期行业表现较好。但也应注意到当前样本数量较少,占比仅2%左右,并不能很好的代表A股三季报的全貌,而三季报预告披露相对较为充足,因此我们再以三季度业绩预告管中窥豹。

截至2020年10月16日,沪深两市共1366家上市公司披露了三季度业绩预告,其中预告净利润增速下限区间为正的有658家,占比48.2%,比例略低于已披露三季报的公司。具体来看,以上市板块划分,中小板家数最多,达到289家,主板和创业板均为161家;以行业板块划分,化工、机械设备、电子、医药生物、电气设备行业家数最多,分别为76家、63家、62家、62家、50家。

进一步梳理,预告净利润增速下限超过100%的有246家,具体到行业来看,化工、电子、医药生物、机械设备、电气设备家数最多,分别为28家、25家、24家、21家、18家,其中医药生物、电气设备已有所表现,今年以来涨幅均超50%。

结合三季度业绩预告与三季报的情况来看,在79家上市公司中有4家公司的业绩超出了此前预告的上限区间,超预期的个股分别分布在国防军工、电子、非银金融、休闲服务板块。综上所述,在“确定性”中可寻找“超预期”的投资机会,我们认为可适当关注业绩确定性更高的板块,尤其是今年以来涨幅相对较小的板块,关注化工、电气设备、医药生物、电子、机械设备、非银金融几个板块的投资机会。

四、大势研判:市场热情略有降温,关注北上流入持续性

本周为国庆长假过后的第一个完整交易周,A股受外围市场普涨叠加持币过节的投资者回流的影响,连续2天跳空大涨,表现非常强势,进入下半周市场热情略有降温,指数有震荡消化整固的需求。

盘面上,纺织服装、银行、采掘、医药生物、化工板块涨幅居前,尤其纺织服装板块受海外订单转至国内+销售旺季与冷冬到来多重因素影响出现大涨;仅休闲服务、电子、房地产三个板块出现下跌,28个申万一级行业板块涨幅中位数为1.5%。

从估值的角度来看,当前食品饮料、休闲服务、家用电器、汽车、医药生物板块的估值均处于历史分位的95%以上,且高于沪深300的91.6%历史分位,估值相对偏高。

北向资金在上周五和本周一大幅净流入之后,略显平淡,单周净流入111亿元,沪市净流入额时隔7周再次超过深市。值得注意的是,北上单周净买入MA5出现了比较明显的向上拐点。这种情况在8月底也出现过,北上先于市场有了较为明确的向上拐点,之后市场随之抬升,可惜的是MA5未能持续向上并突破0轴,量能略显不足。因此,近期这个向上拐点的持续性有待继续观察,旗帜资金引领作用较为显著。

成交方面,本周北上资金日均交易额占A股日均成交额的比重显著下降至9.91%,节后各路持币过节的资金回流市场,市场人气暴增,导致北上成交占比下降。

具体到行业来看,本周食品饮料、银行、家用电器为净流入前三板块,最大净流入41亿元,近期首次重回净流入,净买入前三伊利股份、贵州茅台、五粮液合计占板块净流入额的70%左右;农林牧渔、电子、医药生物为净流出前三板块,最大净流出18亿元。

五、本周市场热点

(一)9月数据:经济、金融数据亮眼

9月CPI环比上涨0.2%,8月为0.4%,同比由2.4%回落至1.7%。分项来看,食品价格同比和环比的回落均较为明显,猪肉价格环比由正转负,主要是由于生猪存栏同比回升所致,鲜果价格环比大幅上涨,主要是由于季节以及假期因素带来价格上涨。非食品价格同比由8月的0.1%微降至0%,环比增速为0.2%,8月为0.1%,衣着和文娱教育环比上涨较为显著,主要是由于文娱消费的恢复以及开学季所致。

PPI环比上涨0.1%,8月为0.3%,同比降幅由-2%小幅下滑至-2.1%。生产资料价格环比继续上涨但涨幅收窄,而生活资料价格由涨转降。受原油价格变动影响,石油产业链相关行业价格下跌较为明显,煤炭采选由跌转涨,计算机及电子通讯设备制造业价格有待回暖。生猪存栏同比的持续回升,将带动猪价下行,鲜果价格上行也有望随着季节性因素减弱而趋于缓解,食品价格走弱将带动年内CPI同比继续回落。PPI短期虽然面临油价下跌和外围扰动的压力,但中长期在国内外经济的持续复苏下,将带动PPI回暖,通胀压力较为温和,货币政策依旧将维持稳健。

9月份的M2和社融增速均超出市场预期。9月M2同比增速从10.4%升至10.9%;新增社融3.48万亿,同比多增近万亿,存量同比13.5%,较前值上升0.2个百分点;新增人民币贷款1.92万亿,同比增长0.16万亿。受到政府债融资及企业、居民中长期融资的双重催化,存量社融增速持续回升,社融作为先行指标,预示短期投资需求有较好支撑,整体增长仍有空间。

(二)汇率震荡:或已到均衡期

人民币汇率自6月以来出现了一波较为迅速的上涨,至9月末的4个月时段内升值超过6%。据路透10月份对人民币兑美元汇率中短期预测的调查情况来看,市场预期人民币汇率已进入均衡水准,将进入平走平稳运行阶段。

(三)iPhone12首批货一夜售罄

10月16日晚八点,苹果公司发布的首款5G手机iPhone12正式开售。尽管此前发布会上,因为不送充电器和耳机以及定价超出此前市场预期近千元的影响,投资者认为销量或不及预期。如若苹果新机销售持续火爆,或将带动苹果产品链相关公司有所表现。

六、大事展望

当前市场热点持续性较差,板块轮动较为明显,考虑到时间窗口,展望月底将有超级重磅会议召开,短期市场或将以维稳为主,配置方面重点关注以下四条主线:

主线一:三季报窗口机会

10月中下旬,三季报披露进入倒计时,预告净利润增速翻番的个股以化工、电子、医药生物、机械设备、电气设备行业居多。结合三季度业绩预告与三季报的情况,我们认为当前时间窗口应在“确定性”中可寻找“超预期”的投资机会,可适当关注业绩确定性更高的板块,尤其是今年以来涨幅相对较小的板块。关注化工、电气设备、医药生物、电子、机械设备、非银金融几个板块的投资机会。

主线二:深圳试点改革利好板块

强调要素市场化配置,利好本地房产及大金融板块,具备充分的资源储备的深圳本地房地产概念及本地券商、期货概念将明显受益。鼓励发展发展绿色金融与金融科技,深圳本地股中的绿色金融和金融科技相关概念或迎来资金关注。深化国资国企综合改革,利好行业地位稳固的优质国企及民营企业,以及股权激励空间较大的国企。扩大对外开放,科技、公共事业、环保、机械、进出口贸易等区域内上市公司和产业链龙头有所受益。

主线三:“十四五”热点提前预热

超级重磅会议十九届五中全会将在26日召开,“十四五”规划的相关热点有望在下周提前预热,建议给予适当关注,包括政治局会议集体学习的量子科技、粮食储备(农业)、新能源汽车、数字货币、第三代半导体、战略金属稀土永磁、可再生能源-光伏风电、国防军工等板块。

主线四:双十一热点题材

根据淘宝、京东、拼多多公布的活动规划,三家电商巨头均计划在10月下旬开启“双十一”购物节,催化旺季来临,适当关注电商、网红经济、物流、消费品等板块。

扫二维码 3分钟开户 紧抓股市暴涨行情! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有