搜索

2020-12-01 12:07:11 来源:新浪财经

出品:大眼楼管

作者:青柠

11月30日,中梁控股发布公告称,发行本金总额1.5亿美元于2021年到期的8.875%优先票据。上述新票据将与于2020年11月23日发行的5000万美元于2021年到期8.875%的优先票据合并及构成单一类别。

自2019年7月上市以来,中梁控股连续发行了9笔美元债,规模合计15亿美元,约105亿人民币。算上上市募集的27.73亿港币,上市一年多时间,中梁控股已经筹资超128亿人民币,资金需求较大。

融资成本较高

中梁控股的融资一直以来饱受诟病,融资成本一直处于业内高位,而从上市一年多的情况来看,虽说一直在拓宽融资渠道,但议价能力的提升道阻且艰。

2018年-2019年,中梁控股的融资成本分别为9.9%、9.4%,2020年上半年降至8.9%。上半年在疫情影响下,整体融资环境相对宽松,房企发债利率均有不同程度下调;并且上半年公司的融资成本下降也有负债结构改善的因素,非银借款占比由40%降至31%,毕竟上市前公司的非标借款可以达到5成左右。可单从上市后的发债利率来看,中梁处于业内较高水平。

数据显示,中梁控股下半年发行的五笔美元债中,利率分别为8.75%、8.875%和9.5%,利率较上半年又有明显走高。最高利率9.5%的美元债期限最长,剩下几笔均为1年期。

下半年发债频率加快

事实上,截至2020年6月末,中梁控股的现金短债比达1.5倍,资金相对充裕,并没有太大的债务再融资压力。而中梁控股近期发债频率明显增高,或与即将到来的三道红线新规有关。

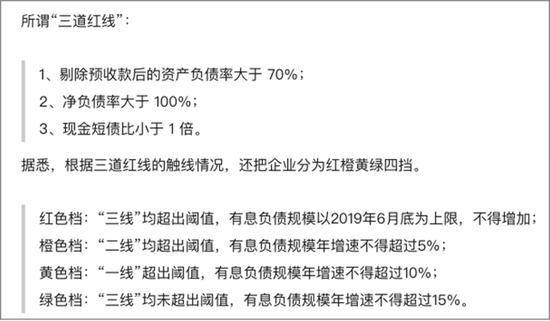

中梁控股作为三道红线新规下,首批十二家试点房企之一,传言在明年1月1日起就会迎来大考。而据其中报数据,剔除预收后资产负债率约80%,仅踩这一条线,为黄档,根据规定,有息负债规模年增速上限为10%。而若以完整财年数据为参考,2019年中梁控股三线全踩,红档房企对应的有息负债规模以6月底为上限,不得继续增加。

而2020年上半年,中梁控股有息负债为528.1亿元,较2019年底的401.81亿元增长了31.43%。

并且根据这两年,中梁控股迫切想要改善土地结构的需求,居高不下的拿地力度来看,这个突如其来的负债限速将会令其非常“难受”。在1月1日新规实施前,能多借点是一点?

二线土储占比仅约3成

中梁控股的规模扩张也是受益于前几年的三四线红利,通过三四线低成本小盘项目,同时操盘多个项目,同时凭借在长三角区域的快速异地复制,在2016年-2018年短短三年内,中梁控股实现了190亿销售额到1015亿的跨越,增长速度无人能及。

但随着三四线城市红利的褪去,以及土地成本的上升与多地限价政策的出台,这一玩法要变。于是从2018年开始,中梁控股开始回归二线,即便是在众房企缩衣节食的今年,依然保持了积极的拿地策略,拿地面积持续超过销售面积。2020年上半年,中梁控股和合营联营公司的土地投资总额约394亿元,共获取56宗土地,总面积740万平方米,而当期公司的销售面积为541.6万平方米,拿地面积/销售面积为136.63%,2018年-2019年分别为200.8%和111.78%。

值得一提的是,此前重仓三四线城市的房企在近两年都不约而同的回归高能级城市,并且部分房企为规避风险,几乎停止三四线拿地,而中梁控股对三四线城市似乎更加乐观一些,依然保持着一定的投资配比。在今年上半年的拿地中,二线占比64%、三线城市占比27%、四线城市占比9%。

截至2020年6月末,中梁控股的土地储备面积约6310万平方米,约可满足4年左右销售。其中还是三线城市占比最高,达到52.6%,二线城市为30.9%,四线16%。而公司的权益土储中,三线城市占比达到54.8%,二线则更低一些,为27.5%。土储质量依然不佳。

随着城市能级的相对上升,中梁控股上半年的拿地成本升至5324元/平方米,2018年-2019年为2896元/平方米、4602元/平方米,但是相较于拿地成本的快速上升,在不少城市限价政策之下,销售均价上涨较慢,2019年公司的销售均价较2018年仅增长了300元至10300元/平方米,当年的拿地均价/销售均价升至44.68%,2020年上半年这一比例为42.59%。

此外,据报道,除了已知的三线四档融资划分外,有券商人士透露,对于近一年拿地销售比超过40%或者过去三年经营活动产生的现金流量净额连续为负的房企,需要提供近半年购地资金来源情况说明和后续购地缴款资金安排。

2019年中梁控股的拿地额/销售额为50.1%。并且这是在公司2019年超出原先销售目标200多个亿的情况下,若按原先1300亿的销售目标,当年的拿地额/销售额为58.77%。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有