搜索

2020-12-03 10:07:16 来源:券商中国

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

12月2日-4日,国泰君安证券于海南三亚举办2021年度投资策略会。

2日上午,国泰君安证券研究所所长黄燕铭就来年“市场大势与投资策略”发表开幕致辞,他认为,2021年的投资依然是在局部的结构性机会,对板块、风格的把握依然是重点,突出投资人对行业和个股的研究能力,是一个更加强调基本面研究的时代。

经济的复苏预期与货币的收紧预期成为正反两股拉锯的力量,因此2021年一、二季度,上证综指仍将维持在3100-3500点之间的横盘震荡,期间即使能够上穿3500点,但也很难站稳3500点。

黄燕铭提示,疫情之后行业的产业结构得到了改善,这让生存下来的企业能够在未来获得良好的发展机会,而且主要发生在传统行业,习惯于把兴趣放在新兴产业上的国内投资人,在2021年千万不要放弃对传统产业的关注。

行业选择上,重点推荐三朵金花。一是从基建地产周期转变为全球原材料周期;二是从必选消费转向可选消费;三是科技需要集中精力,重点在新能源和电子。

2021年经济前高后低,全年增长率9%

黄燕铭说,由于DDM模型的分子问题,投资者对2021年经济复苏的预期已经普遍形成,而由于DDM模型的分母问题,现在主要是经济复苏预期的确定性在不断增强。预计全年经济增长率为9%,节奏上呈现前高后低的态势,其中2021年一、二季度经济复苏的“前高”已经在2020年的11月份普遍形成预期,后续需重点观察一、二季度经济的“前高”是超过预期、符合预期还是低于预期,这会影响2021年上半年的大盘节奏。至于投资者对经济复苏预期的确定性则是在不断上升,这对2021年上半年的股市是有利的。

2020年二、三季度经济在疫情影响下主要靠政府的基建投资拉动,因此2020年中后期股票市场的热点主要是在基建,而2021上半年的经济复苏动能主要来自于消费和出口,这两股力量是决定2021年上半年行业和板块选择的核心动力。

黄燕铭判断,至2021年底,经济可以恢复到往常的6%左右的水平。但是此6%已经不是原来的6%,在经历疫情之后,一部分生产能力差、现金流管理弱的企业已经被出清,即疫情之后行业的产业结构得到了改善,这让生存下来的企业能够在未来获得良好的发展机会,即行业总产出回到原来的水平,但是企业的利润却可以提高,这种现象不是仅仅发生在中国,而是发生在全球,良好的疫情控制,为国内很多企业带来了全球性的发展机会,而且主要发生在传统行业,习惯于把兴趣放在新兴产业上的国内投资人,在2021年千万不要放弃对传统产业的关注。

需要提醒的是,2021年上半年的货币在边际上是收紧的,下半年才有可能略有放松。“价稳量控”的货币政策预期正在形成,而且这种预期在2021年的上半年还有被进一步加码的趋势,这种预期会给2021年上半年的股票市场带来压力。

一二季度沪指在3100-3500点之间横盘震荡

大势研判方面,黄燕铭判断,从现在开始到2021年一、二季度,上证综指仍将维持在3100-3500点之间的横盘震荡,期间即使能够上穿3500点,但也很难站稳3500点,需要继续回到这个区间寻求未来突破的力量。

横盘震荡的最主要原因是,经济的复苏预期与货币的收紧预期成为正反两股拉锯的力量。另外,从DDM模型的分母端看,无风险利率和风险偏好在未来半年基本上保持平稳,除非特殊事件发生,基本上不会有大起大落。其中风险偏好处于中低区域,但是比2020年的秋季会有所抬高。

行业选择上,横盘震荡的市场格局考验投资人对行业与个股的选择能力。基于消费与出口的两大动力,结合经济复苏和货币收紧的拉锯力量,重点推荐三朵金花。

一是从基建地产周期转变为全球原材料周期。重点在铜、铝等有色金属和石油化工、基础化工等传统产业。2020年6月到11月,A股市场上出现了一波周期股的行情,其重点是建材、建筑的基建周期,而现在要推荐的是全球定价的原材料周期,原因是消费和出口两大动力,推动中国传统制造业再出发,由此导致企业需要大量补充原材料,拉动全球原材料行业的价涨量升。

二是从必选消费转向可选消费。重点是汽车、家电、家居、化妆品、服装以及旅游酒店等。疫情对必选消费没有太多的影响,但是对可选消费影响很大。国内良好的疫情控制,使得从2020年10月份起,可选消费的内需明显增加,加上出口需求的增加,可选消费品的行业景气度快速提升。

三是科技需要集中精力,重点在新能源和电子。由于当前市场的风险偏好被压在中低区域,加上大部分科技行业在短期之内还未能进入盈利增长的周期,因此在未来一至两个季度,大部分科技行业还难以发挥威力。根据盈利增长周期的到来以及风险程度较低的要求,当前科技板块的投资重点依然是在新能源以及部分的电子行业,主要包括新能源车整车及零部件供应链、智能驾驶产业链;电子的主要机会来自于下游需求确定、行业景气度持续提升的苹果供应链、汽车电子和军工电子方向。

投资主题建议三大方向

2021年的主题投资建议重点在三个方向:出口、民企逆袭、新零售。

一是出口:全球经济共振复苏、贸易环境改善,全球需求增长出现超预期。看好出口表现,涉及家电、服装、家居等行业中出口占比较高的公司。

二是民企逆袭:虽然经济总量修复,但产业结构变化巨大。经历疫情,弱势企业被迫出清,优势企业的竞争优势得到加强,在国企控制的传统制造行业里,这些民企可能还不是龙头,但是存在逆袭成长为龙头的可能,低成本、高效率的优秀民营企业将迎来逆袭的时机,涉及机械设备/石化/建材/汽车零部件等行业。

三是新零售:场景快速变化的时代,模式升级、效率升级、体验升级带动市占率提升,看好此“三升”趋势确定的新零售,涉及电商/化妆品/医美等行业。

黄燕铭最后对2020年部分表现出色的板块提示后市的风险:

一是低风险特征股票的确定性溢价会减弱,股价的未来表现主要还是取决于业绩表现。2020年疫情和国际局势增加了经济的不确定性,投资者的风险偏好严重被压低,这给一部分风险特征很低的股票带来了确定性溢价;然而随着2021年经济的确定性提高和投资者的风险偏好略有上升,低风险特征股票的确定性溢价将会减弱,这些股票未来的价格提升,仍然要靠业绩的增长。

二是即使都为龙头企业,也会因为竞争优势的强弱而拉出股价差距。过去三年,伴随着行业集中化的趋势,龙头公司把非龙头公司的股价远远甩出了天上人间般的距离,享受了丰收与喜悦。但是,2021年龙头股的表现将会出现分化,而评价的标准就看公司能否形成新的竞争优势,即竞争优势也需要在不同时期赋予不同的内涵,而这一切取决于企业的管理水平。龙头从来都不是被竞争对手打败的,而是自己被自己打败的。于企业而言,行业的供大于求其实并不可怕,可怕的是企业没有竞争优势。

宽松不在,2021年增量资金从哪里来?

在经济形势向好的预期下,也有不少投资者表达了对流动性的担忧——相较全面宽松的2020年,2021年我们将要面对的可能是一个增量入市动能边际放缓的市场环境。

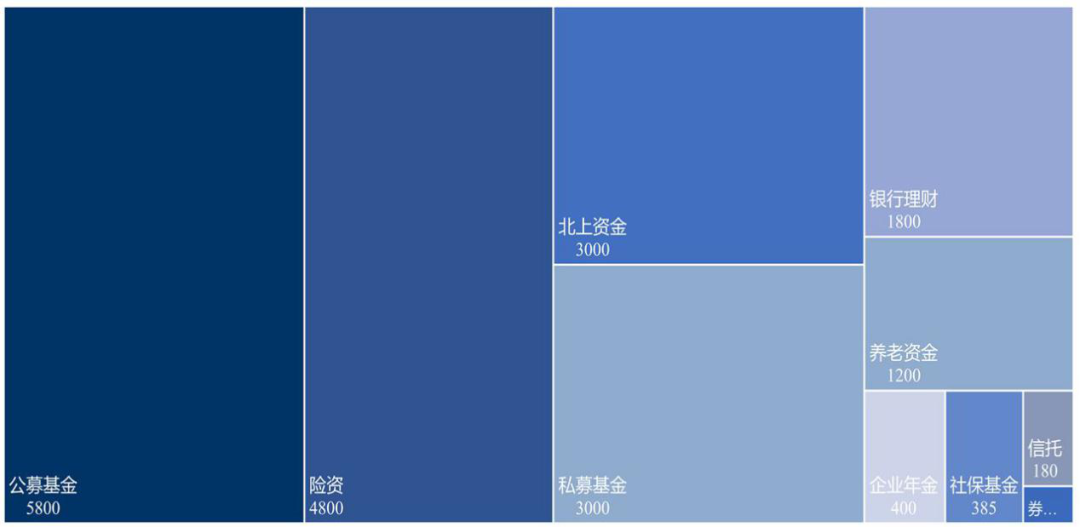

根据国泰君安策略团队的最新估算,2020年全年北上、财富管理机构、保险增量入市将达2.6万亿元,2021年增量入市降至2.1万亿元,换言之,我们可能会面临一个阶段性的5000亿元的入市资金收缩。

图:2020年预测增量入市资金近2.6万亿,2021年将下降至2.1万亿

数据来源:国泰君安证券研究

针对大家的担忧,国君研究所首席策略分析师陈显顺解释说,在各个资金流入的渠道里,其实有三个大家需要特别关注的增量方向。

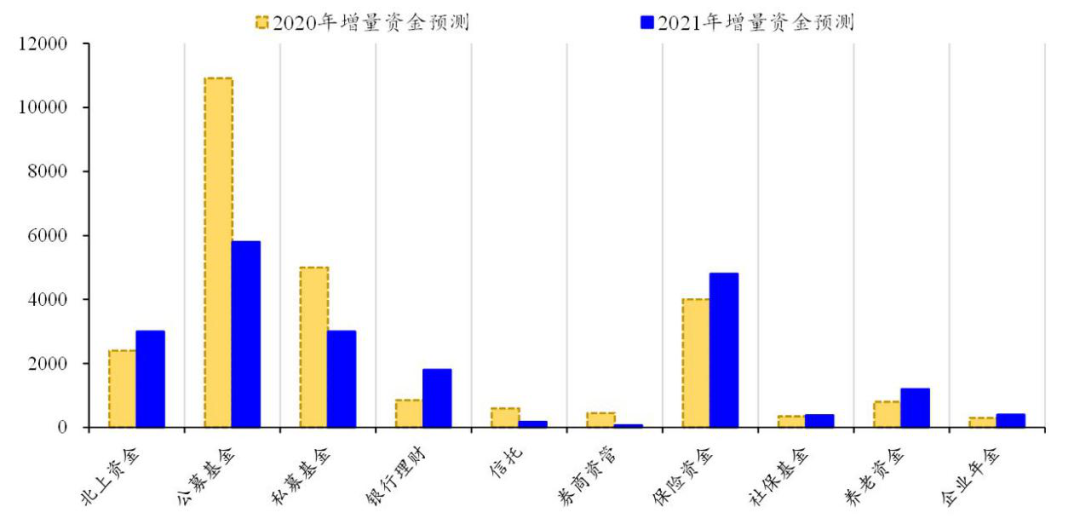

图:2021年增量入市结构:公募、险资、北上、私募是重要边际力量

数据来源:国泰君安证券研究

第一,外资流入。外资流入的趋势,短期和市场的风险偏好高度相关,中长期和盈利预期高度相关。北上资金2021年的流入环境要比今年更好,我们认为会有几百亿的正修复。

第二,理财资金搬家。随着中国经济增速下台阶、资管净值化转型与理财产品刚兑打破,居民资产配置行为正发生历史性的深刻转变,是过去两年以来股票市场持续增量流入的重要来源。相较于2020年,我们认为居民增配权益的历史进程仍将延续,但节奏将边际放缓,预计2021年财富管理机构增量入市达1.1万亿元。

第三,IPO以及解禁规模。注册制以来IPO常态化,再融资政策放松,预计2021年IPO与再融资规模与2020年相当,分别为5000亿元与11000亿元。从限售股解禁规模看,也与2020年相近,预计Q2-Q3解禁压力较大。我们认为,宽松时期和增量市场下的流动性需求,在宽松政策回退和市场流动性供给边际放缓的环境下,IPO、再融资和限售股解禁对市场资金面压力实际在上升。

扫二维码 领开户福利! 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有