搜索

2020-12-11 18:08:45 来源:新浪财经

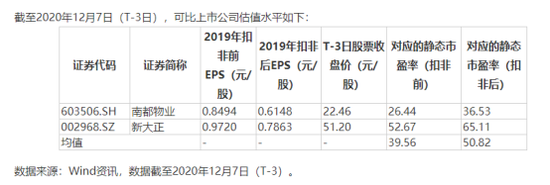

港股密集迎来物业新股的同时,A股也即将迎来第四家物业股。12月10日,特发服务以18.78元/股定价开始网上网下申购。在创业板注册制下,特发服务本次发行价对应的市盈率(扣非前归母净利润除以发行后总股本)为28.75倍,突破23倍市盈率,居40家A+H物业股中位。

特发服务主攻园区物业和办公物业,属性与新大正一样,是一家非住宅物业管理标的。目前A股有115家房地产上市公司,但物业公司仅有3家。AH股溢价再加上标的稀缺,综合之下,特发服务首发市盈率不算高,甚至低于南都物业及新大正的静态市盈率。

究其缘由,身为国企的特发服务业绩成长性不足,核心竞争力尚未显现。

严重依赖华为等大客户 盈利弱

截至招股书披露日,特发服务由特发集团持有64%,银坤投资持有15%、南通三见持有20%,控股股东特发集团为深圳国资委控制,是一家根苗正红的国企。

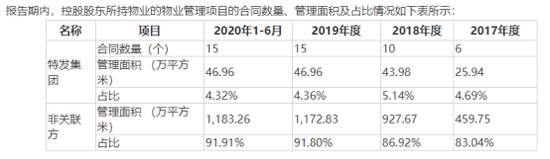

随着特发服务的上市,A股物业股即将扩容至4家,对比港股36家物业股相差甚大。这主要由于港股的上市条件较为宽松,大部分物管公司需依靠房企母公司发展,关联交易额较大。A股南都物业、新大正均为独立第三方物管公司,关联交易较少。招商积余背靠招商蛇口,经重大资产重组借道中航善达得以上市。

特发服务虽然背靠特发集团,但关联收入在2019年只有5251万元,在9亿营收中占比较小。且在管项目中,只有5%左右的面积来自于特发集团。即便如此,注册制下特发服务仍需详细回答关联交易价格是否公允的问题。从这个角度看,特发服务的上市并不意味着A股也将迎来物管上市潮。

不靠股东,特发服务另有“大腿”。

2017年-2020年6月,特发服务实现营业收入5.08亿元、6.99亿元、8.91亿元和7.69亿元。其中,前五大客户收入占营业收入的比重分别为62.30%、55.78%、54.68%和53.57%。第一大客户华为的服务收入占营业收入的比重分别为38.81%、30.81%、28.66%和28.77%,加上第二大客户阿里,前两大客户就贡献了40%~50%的收入。公司称,与华为合作近20年、与阿里合作近5年,对大客户华为、阿里的依赖显而易见。深入分析,这背后深圳国资背景不可忽略。

在背景加成下,特发服务2017-2019年实现净利润0.37亿元、0.55亿元、0.68亿元。以此计算净利率为7.22%、7.91%、7.59%。2020年预计全年归母净利润为8500~9000万元,净利率在8%~9%之间。

没有过亿的利润暴露了特发服务的硬伤,公司净利率居于行业中下游。纵观A股新大正、南都物业、招商积余2019年净利率分别为10%、9.7%、4.4%,都不算高。但A+H两地近40家物管公司2019年平均净利率为12%,中报提升至14%,最高净利率可达25%。

物业管理行业提价困难,人工成本又在逐年提高,致使利润率相对其他行业较低。新浪财经注意到特发服务的人工+外包成本占主营业务的成本逐年攀升,分别为89.8%、90.8%、91.25%,大部分物管公司该项成本的占比一般在80%~90%,特发服务人工成本占比实属高位。

资料显示,特发服务的员工薪酬远高于同行业可比公司,公司方面解释深圳当地工资水平较高所致,且与住宅物业相比,园区物业对环境治理、设施设备和员工专业能力、服务质 量的要求更高。但在较高工资水平之下,近三年公司离职率均超过30%,园区物业管理的流动率如此之高?

最终,表现在财务上特发服务毛利率已经三连降,从2017年的22%下降至2019年的18.7%。特别需要指出的是,公司净利润还需要挤一挤水分。报告期内,特发服务向停车的车主收取泊位费,作为停车场的业主同时也是关联方,并未向特发服务收取停车场租金。泊位费净利润占公司净利润的比例分别为16.58%、13.32%、10.96%。理论上,特发服务利润率还需再降一降。

竞争优势不显 成长性存疑

从多个维度考量,身为国企的特发服务的成长性不足。

首先是新增面积逐年减少,增量优势不显。

在过去几年,华为阿里一直稳居特发服务前两大客户。公司每年20%以上的营收增长,大客户出力不少。2018年、2019年,华为系客户收入同比增长9.35%、18.57%;阿里系同比增长45.58%、48.45%。在增量上,阿里系贡献明显比华为较多,而同为前五大客户的中国移动客户收入始终在1500万元左右。物业管理行业不同于其他行业,单个客户的增量贡献是有限的。

2017-2019年,公司在管项目数量分别为71个、121个、176个,在管项目面积分别为1566.09万平方米、2052.04万平方米、2273.65万平方米,新增面积逐年减少。截至2020年6月已签约未交付的住宅物业有56万平方米,园区物业4万平方米。重要的园区物业项目储备不多。

而在新版图开拓上,主要布局华南华中的特发服务在河南表现受挫。截至2019年末,公司分别持有武汉紫光、河南特发49%、35%的股权。由于武汉紫光、河南特发持续亏损,公司分别确认投资损失30.91万元和4.28万元。2019年度武汉紫光扭亏为盈,但河南特发持续小额亏损。

2020年初至审核回复日,特发服务新签约项目21个,合同面积130.37万平方米,低于过去两年新增的面积。且新增合同期限以1年为主,合同金额为6270.4万元。

其次是存量客户的续约。

报告期内,特发服务的合同续签率分别为 97.62%、83.33%、81.08%和 86.71%,2018年、2019年续约率下降明显。公司解释称,由于公司业务规模持续扩大,为保证公司盈利能力,公司主动退出部分盈利能力一般的项目,导致续约率有所下降。

2020年末,特发服务将有86个项目到期,其中47个完成续签,18个项目退出,剩下21个尚未明确意向。这些项目于2019年度产生收入10466.32万元,占公司营业收入的比例为 11.74%。对比住宅物业大部分与开发商签订的无固定期限不同,特发服务的物业合同以2-5年为主,2020-2022年陆续有价值约20亿元合同金额、1946.63万平方米合同面积到期。2020年末将是续约压力最大的一年。

扫二维码 领开户福利!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有