搜索

2021-01-11 16:08:30 来源:新浪财经-自媒体综合

原标题:美联储的节奏变了,不要一味地和央行对赌

来源:付鹏的财经世界

作为疫情的应对美国财政部三月底出台2.2万亿的刺激计划,通过直接的财政政策转移支付转化为私人部门的收入,旨在修复居民和企业部门的资产负债表,同时也带动了通胀预期的升温。美债收益率从最低0.5%慢慢回升到了6月的1%左右,市场似乎看到了经济要复苏的迹象。

但复工复产带来了美国第二次疫情爆发,日新增确诊病例激增。在这样的背景下,财政政策继续加码,市场押注美联储继续降息,导致实际利率迅速下跌,因此催升出了黄金的历史新高和美元的持续贬值。

债券收益率曲线开始呈现低位扁平化的趋势,远端收益率下降的比近端更快,这相当于在短端上在对进一步的预期施压,而债券市场反应的长期通胀预期正在消退。

这其实已经让美联储开始陷入类似当年日本央行的困局,长期通胀预期的持续悲观是非常不利的,同时短端债券市场开始出现央行式对赌期权,任何收益率的上升,都将成为押注央行未来不得不更低的利率的交易机会。这也就是鲍威尔此前提到的“目前联邦基金利率比以往更频繁地受到有效下限的约束”。

我们事实上可以理解为央行事实上成为了市场对赌的对手,市场对于利率曲线控制的预期更是强化了这种关系。

市场大喊:央行你只能趴在地板上被我们摩擦摩擦再摩擦,没有最低只有更低!

央行:……

但从八月初的美联储会议纪要开始,其实已经透露出来要对这种预期打破的信息。直到鲍威尔的明确讲话,彻底的扭转这一趋势:预期引导收益率曲线陡峭化,长期通胀预期方面要给与足够强的信仰,同时用平均通胀目标来表示货币政策可以一个阶段滞后通胀的表态来稳住短端利率预期。

由此在八月份美联储降低了市场对于利率水平进一步向下的预期。此后美联储不断的声明表明进一步的货币政策宽松的可能性较小,市场预期的明确的利率曲线管控也一直未出台,负利率的可能性也被美联储堵住。

鲍威尔也曾多次表达不支持负利率,首先负利率对经济的提振作用有限,更重要的是会对美国的金融市场带来一些结构性的困难。此外,他提到“央行的这些刺激政策的目的都是旨在使经济能够平稳度过疫情的冲击,但财政需要做的更多以支持经济、支持企业和居民部门”。

在8月底鲍威尔表态封死了利率进一步下行的可能后,美债收益率没有再进一步地下行,整个债券收益率出现了一个缓慢抬升的状态。但由于同时通胀预期上行地更为强烈一些,尤其从 11月份开始,市场通胀预期再次升温,整个通胀隐含的曲线快速抬高。因此当时利率曲线的变动对资产价格的冲击并不特别的明显,而资产快速的兑现所有的通胀预期抬升的预期。

但是事实上来讲,一些大类资产的边际逻辑已经发生了变化,比如我们看到黄金的价格其实从8月份以后就陷入到了一个高位震荡的一个状态。

1.一定要明白现在央行“困局”下为什么要积极地和市场沟通逐步的退出

如果你观察中国决策层疫情以来出台的政策,也可以发现一个特点:疫情一旦“稳住”,货币政策立刻就收手,以及财政刺激成为政策重点。中央银行保持克制式、结构性货币宽松,继续宽松对冲疫情影响,不搞“大水漫灌”,注重效率和传导以支持实体经济。中国更多是一步步看具体疫情情况和经济数据来相应的增加政策刺激,疫情一旦可控,政策立刻回归稳定杠杆而不是进一步增加杠杆。

2008年金融危机后一系列宽松政策推动了中国经济迅速反弹,但同时也带来了一系列后遗症。货币发行速度长期超过名义经济增长,大量的货币投放和信用扩张推高了房价,并延缓了大量过剩产能和僵尸企业的退出,阻碍了经济结构的调整,降低了长期经济发展动能。中国从2016年开始大力推进“去杠杆”,此后又逐步转向“稳杠杆”,试图为经济减负并控制金融风险,中国稳杠杆政策取得了一定的成效。

随着用于刺激经济的宽松货币政策已用到极致,低名义利率增大了贫富差距,穷人通缩、富人通胀的情况意味着释放的流动性被锁在房地产和金融资产而不是生产制造消费环节,简单来说就是货币政策对提振总需求的有效性降低。

事实上,我们可以发现与以往应对危机时不同的是,这次应对疫情的过程中,中美央行均已着手反思货币宽松的边界和有效性问题。受利率病和资产负债表空间制约,央行在危机时期应对短期流动性风险所实施的特殊政策,不能长期化,而应考虑有序退出,为跨周期调节留足政策空间。

“调结构”等立足中长期的任务,应当以经济的自发性修复和内生增长为主,辅以财政政策和产业政策的引导和调节。因此,低利率所催生的逻辑并非长期逻辑,其时间周期将随央行政策周期的调整而缩短,市场波动或随之加剧。

理解了这一层,也就能帮助我们更好地理解近期美联储表态上的变化以及一些资产价格的表现。

随着美国大选的尘埃落定,以及美国参众两院的都掌握在民主党手上,虽然后续民主党在政策的制定和执行上可能还有一些反复,比如说100天内可能还有一些重新的评估,但是市场的通胀预期已经出现进一步快速抬升,市场对于拜登政府可能执行的较高规模的财政刺激等等都有了一个比较乐观的预估。

那么我们发现美联储在这个时候表态就开始出现一些转变,联邦公开市场委员会12月会议纪要显示,“最大就业和物价目标达到以后,美联储会如同13-14年一样逐步退出宽松”。熟悉美联储操作的话就会意识到这句话是是美联储充分提前与市场沟通,预期管理的操作。

我们可以看到美联储的前瞻指引下是如何引导市场的预期变动的。虽这只是一个前瞻性的市场沟通,它更多的是向市场传递这样的一个预期性的一个转变,而并不是实质性的一个转变,交易者是前瞻的,所以当预期出现改变时会提前于政策实质性改变反映在市场的价格中。

2.聪明的交易者注意的是交易节奏而不是和央行一味地对赌

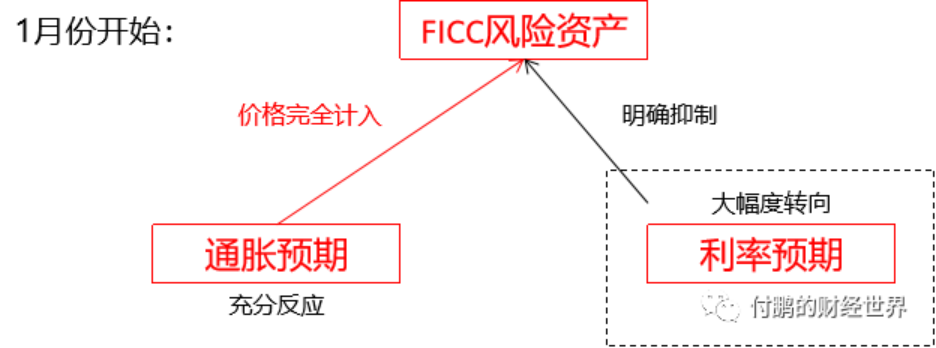

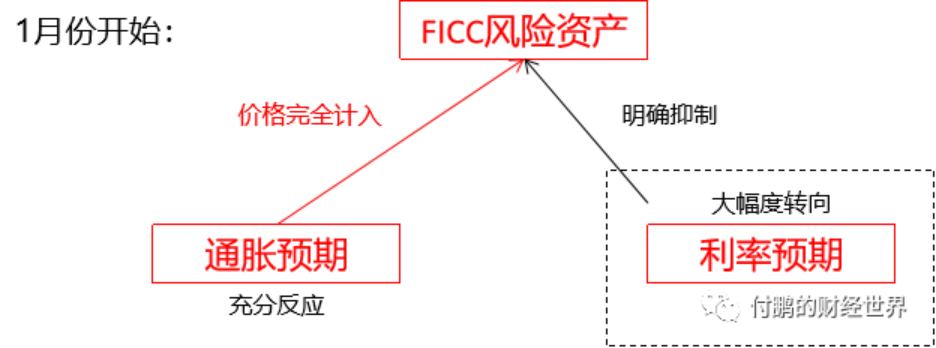

上面陈述的这三个阶段其实在这幅图中是比较清晰的反应了,当然对于风险资产最有利的组合就是通胀预期加速但是名义利率却被按在地板上摩擦,其实也就是实际利率大幅度下降的时候对于所有的风险资产都是有利,当然最大的有利就是既要通胀起,又没有利率升的风险;

所以当下的已经FICC大部分资产已经计入了通胀预期的影响,可以说价格已经充分的反应了目前已知的通胀逻辑(唯一可能没计入的就是未来拜登政府真的能在100天内搞出一个大规模刺激基建的预算案);但是同时价格也计入的却是名义利率不能抬高;

现在央行的前瞻性指引已经出来,聪明的交易者注意的是交易节奏而不是和央行一味的对赌,对FICC大类进行节奏型的修正,修正前面隐含过低名义利率的那部分价格部分;

美元实际利率目前见底了。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有