搜索

2021-01-13 10:08:51 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

根据此前报告测算,截止2020年Q2主动公募持股集中度已触及历史高位。近期市场上出现不少担忧“抱团”的声音。在这样的市场环境下,主动股票公募产品是否仍可布局?以及若“抱团”解散,主动公募产品又将受到什么影响?本篇报告将重点解答以上这两个问题。

◆摘要◆

主动公募持股向新经济及成长股侧重

持股市值创历史新高。2010-2016年间,公募产品持有A股流通市值长期维持在1.5万亿元左右,A股市值持续扩张下公募股票市值占A股市值比例持续下降。2016年后公募持股市值逐渐提升,截止2020年二季度,公募持股市值已达3.18万亿元,创历史新高,占A股比例也有所提升。

主动公募持股近年往新经济侧重。过去由于A股扩容,个股内主动公募平均持股比例持续下降(2010年Q2为12.58%,2020年Q2为3.22%),但行业结构却发生较为明显变化,包括传统金融、能源行业平均持股排名由中游到垫底,及医疗健康、科技行业平均持股较部分老经济行业提高等。对应以行业间偏度指标于2020年Q2触及历史高位。

主动公募调仓更侧重成长性。我们通过构建主动公募持股占比增加组合及下降组合观察主动公募历史调仓情况,发现成长性是主动公募调仓的主要原因。过去十年主动公募占比增加组合净资产增长累计扩张约1300%,而占比下降组合则约155%,同期沪深300约200%。

不必过分担忧“抱团”解散影响

当前主动公募持股尚未完全脱离基本面。2010年二季度至2020年二季度主动公募持股平均PB为2.32倍,该数字于2020年Q2上升至4.77。但估值上升主要是由于主动公募持股近年持续从老经济向新经济转移所导致。假若将主动公募行业持股比例与当期市场行业分布相匹配,最新市盈率为均值向上一倍标准差水平,与创业板指水平相约。

机构持股向少部分个股集中或是长期趋势。对比海外市场,投资者关注度或向少部分公司集中,具体表现为不论是成交、市值还是营收,少部分股票占据市场大部分比例,当前A股集中水平与海外仍有差距。与此同时,被动/主动公募管理规模向头部集中,将使得投资决策权向少部分人倾斜,投资行为或将更一致。

历史上“抱团”解散对主动公募影响相对有限。历史上机构“抱团”共发生三次,在这三次“抱团”结束前后,虽然市场均受到一定压制,但对主动公募影响有限,具体表现为三次“抱团”解散前后主动公募收益均优于对应“抱团”行业指数,及整体基本战胜沪深300收益。

“抱团”解散后主动公募都买了什么?

大市值、高B/P、高ROE、高净资产增长“四高”个股。观察成交分化指标,可以发现“抱团”解散前市场投资主线较为散乱,成交分化指标触及相对低位。我们参考Fama-French五因子模型对个股进行分组,发现机构“抱团”结束时主动公募向“四高”个股流入明显高于其他组。

◆正文◆

公募及外资持股市值扩张明显

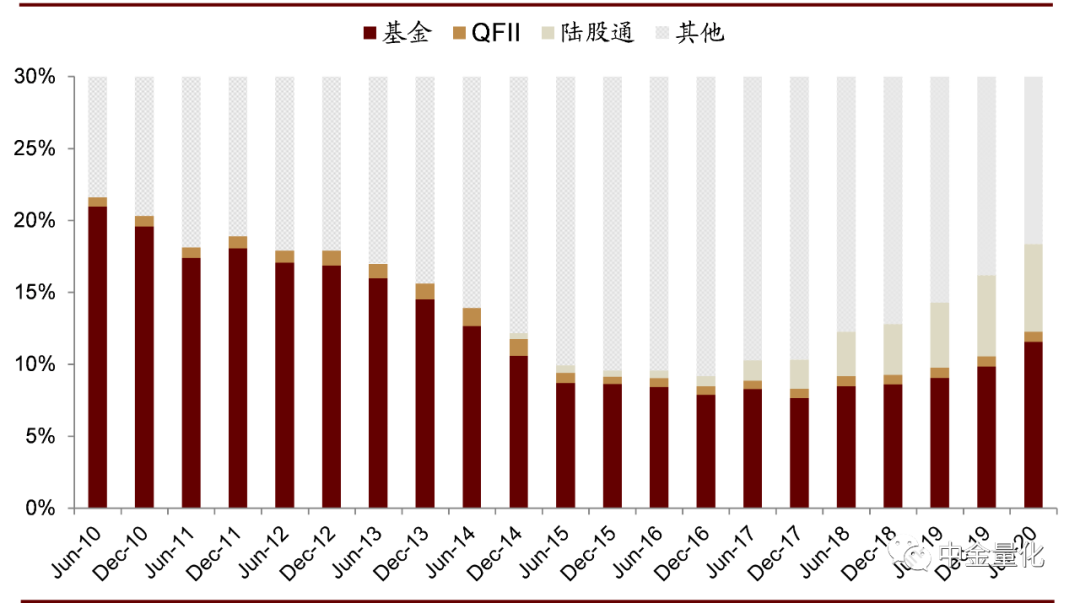

机构化日渐深化,公募基金及外资持股市值近年增长明显。随着A股市场发展,机构化进程日渐深化,根据中金策略团队测算,2003年底各类机构持股占A股流通市值比例约为4.6%,而截止2018年底,该数字上升至47.5%。2014年沪港通开通后,A股市场机构化更有提速迹象。其中,公募基金及外资作为较为重要的机构投资者近年来持股市值持续提升,2016年末公募基金持有A股市值为1.59万亿元,于2020年二季度,公募持股市值上升至3.18万亿元。以QFII及陆股通为代表的外资机构,持股市值更是由2016年的0.26万亿元上升至2020年二季度的1.87万亿元。从占A股总流通市值角度,截止2020年上半年,公募基金及外资占流通市值比例相加已达18.36%。

被动投资仍在进行时,主动管理持股规模创历史新高。对比2010年末及最新公募基金持股市场占比,可以发现被动指数基金持股占所有公募基金比例由13.28%攀升至24.34%,A股市场被动化迹象明显。而于2018年底,被动基金持股市值占比一度达30.50%。2018年来被动指数基金持股占比的下降,主要是由于主动股票基金持股市值大幅上升所导致。2020年二季度主动股票基金持股市值达1.60万亿元,创下历史新高。值得注意的是,与2019年底相比,主动股票基金持股市值增长了约5,000亿元。

图表:近年公募基金及外资持有A股市值增长迅速

资料来源:万得资讯,中金公司研究部(注:使用数据为公募全持仓数据,故数据更新至2020年二季度,下同)

图表:公募基金及外资持股占比近年快速提升

资料来源:万得资讯,中金公司研究部

图表:公募基金持股规模近年增长迅速,主动规模创历史新高

资料来源:万得资讯,中金公司研究部

图表:被动公募基金占比持续提升,近年主动公募持股占比有所提升

资料来源:万得资讯,中金公司研究部

主动公募基金行业间及行业内持股占结构分化明显

2010年来,主动公募持有A股市值基本维持在1万亿元左右,2020年主动公募持股市值才有所突破。但近十年间A股市场总市值却由26.5万亿元(2010年12月底)上升至79.7万亿元(2020年12月底)。直接的影响是上市公司平均公募持股占比的整体下降,2010年二季度上市公募平均公募持股占比为12.58%,该数字于2020年二季度下降至3.22%。虽然持股占比上整体下降,但结构间存在一定变化:

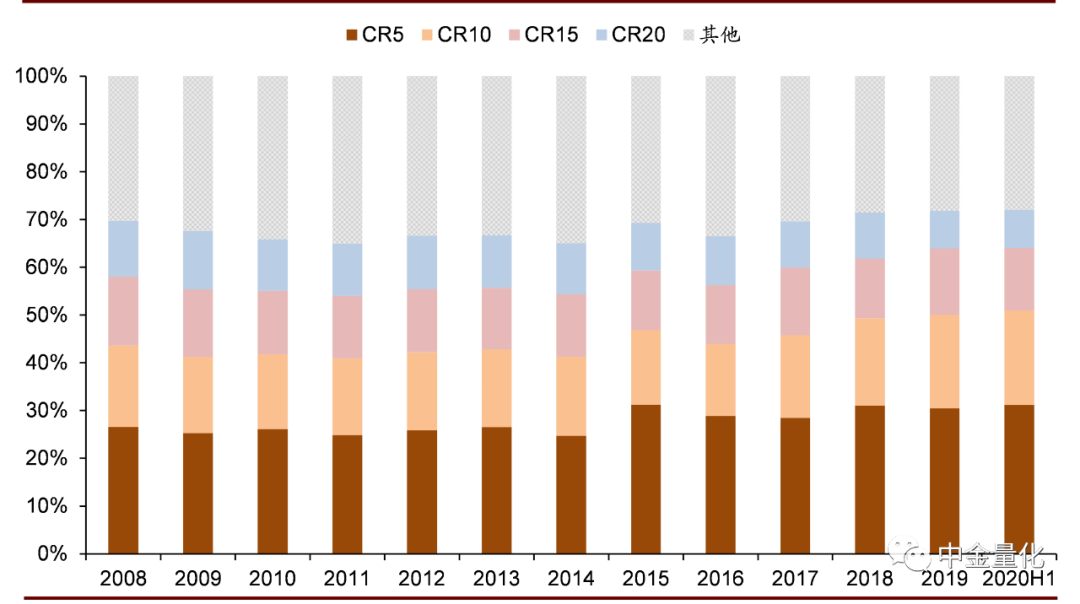

行业间更加分化,部分老经济行业相对下降明显:从行业平均主动公募持股占比看,医疗健康行业主动公募持股比例长期偏高,多年来位列所有行业首位。而金融及能源行业作为传统老经济行业,于2010年行业主动公募平均持股约10%,为排名第一的医疗健康行业的一半水平,于所有行业内排名中下。2020年这两个行业主动公募持股占比排名则下降至所有行业垫底,同时仅为医疗健康行业的约十分之一。公用事业行业的主动公募持股比例相对下降也十分明显,2010年至2020年占比排名持续下降,由原来的第五名下降至第九名。除此以外,我们以变异系数(行业平均持股均值/标准差)来衡量行业间离散程度,可以发现变异系数于2018年后持续走高,目前已接近2010年以来最高水平;

行业内个股更加集中:行业内,主动公募持股占比更加向头部公司集中, 2010年二季度各行业内主动公募持股占比超过均值的比例约为30%左右,而截至2020年二季度,该数字则下降至30%。以偏度衡量整体分布,可以发现2020年二季度各行业偏度较2010年二季度有明显下降。

图表:主动管理基金行业集中程度近年来有所提升,2020年二季度接近历史高位

资料来源:万得资讯,中金公司研究部

图表:2010年二季度各行业内主动公募持仓占比超过行业平均水平个股占比在30%左右

资料来源:万得资讯,中金公司研究部

图表:2020年二季度各行业内主动公募持仓占比超过行业平均水平个股占比在20%左右

资料来源:万得资讯,中金公司研究部

图表:与2010年比较,2020年行业内个股平均持仓均值水平有所下降,偏度有所上升

资料来源:万得资讯,中金公司研究部

图表:以医疗健康行业为例,2020年平均主动公募持仓更为集中

资料来源:万得资讯,中金公司研究部

部分风格显著性阶段走强

为了检验机构投资者对上市公司的持股偏好,我们通过以下模型对机构投资者持股特征进行回归:

其中IO为机构投资者季末持仓比例,X为上市公司对应特征,我们同时选取了部分基本面风格及部分博弈类风格,包括成长风格、杠杆风格、动量风格等。为了验证历史上这些风格是否对机构持股比例具有显著影响,我们借助了Fama-Macbeth的检验方法,在计算了每期截面值后,计算于时序上的显著性。测算结果来看,除预期风格及股息率风格外,其实风格与主动公募持股占比关系于统计上显著。结合t值均值,可以看出近期涨势较好、高成长、低杠杆等个股主动公募持股比例较高。

图表:动量风格、杠杆风格等于主动公募基金持股比例为正向相关;价值风格及市值风格等则为负向相关

资料来源:万得资讯,中金公司研究部

图表:历史上看,除预期风格、股息率风格外,主动公募持股比例与其余风格相关性于统计上显著

资料来源:万得资讯,中金公司研究部

虽然大部分风格与主动公募持股比例相关性于时序上显著,但从截面回归p值上,风格间与持股比例相关性时序上仍有一定波动:

成长、市值、预期风格影响力有所提升:历史上,成长风格与主动公募持股占比相关性存在较大波动,如2011年至2013年的低显著性,2014年至2015年的高显著性。2019年后,成长风格与主动公募持股比例相关度明显提高。同样的,市值风格与预期风格也呈现出了类似趋势;

近年股息风格影响力先升后降:股息率风格与主动公募持股占比相关性历史上波动性较大,2015年至今股息率风格与主动公募持股占比相关度先升后降。

图表:进入2020年,成长风格、市值风格及预期风格对个股主动公募持股比例影响加大

资料来源:万得资讯,中金公司研究部

主动公募倾向于增持具有成长性个股

与持股分析类似,我们通过截面回归计算时序上主动公募持股比例对个股未来收益的影响,与持股分析不同的是,我们加入了当期主动公募持股变化值以观察持股比例变动对个股收益的影响,具体回归方程如下:

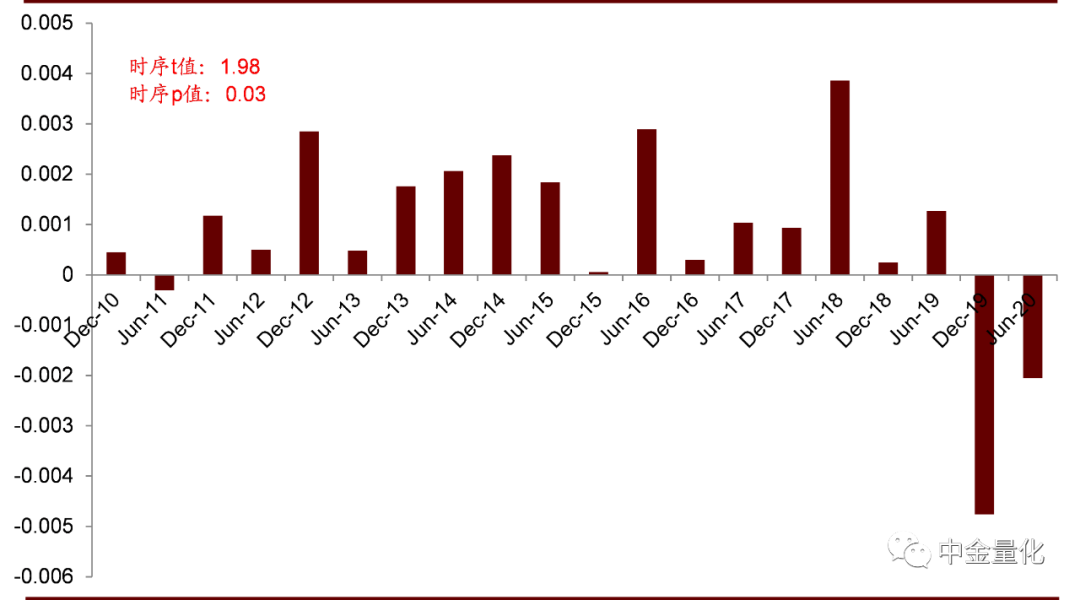

时序上,主动公募持股比例对个股未来六个月的收益统计上并不显著,对应p值为15%,相对地,主动公募持股变动则对个股未来六个月收益具有解析度,对应p值为0.03。

图表:时序上机构持股比例对未来股价相关性统计上并不显著

资料来源:万得资讯,中金公司研究部

图表:时序上机构持股比例变动对未来股价相关性统计上显著

资料来源:万得资讯,中金公司研究部

为了进一步观察主动公募持股变动对个股收益的影响,我们每半年以主动公募持股比例增加最多的20%个股及下降最多的20%个股分别构建主动公募持股占比增加组合及主动公募持股占比下降组合。收益上看,主动公持股增加组合历史上表现倾向好于主动公募持股下降组合,2015年后两组合间的累计收益差走阔,从2010年至2020年年底,主动公募持股占比增加组合累计跑赢下降组合约200%。

图表:主动公募持股占比增加组合累计收益大幅战胜下降组合

资料来源:万得资讯,中金公司研究部

通过对主动公募持股占比变动个股收益拆解,我们尝试回答为何主动公募持股占比增加个股倾向跑赢主动公募占比减少个股的问题,具体拆解方法如下。

从收益拆解的结果看,主动公募持股占比增加个股收益更多来自成长性:

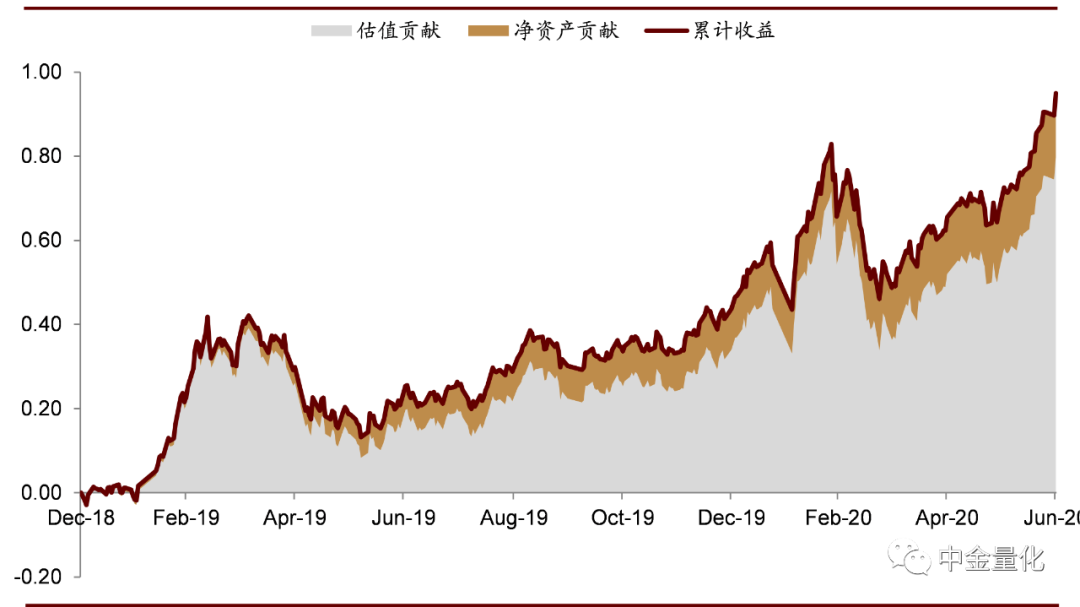

主动公募持股占比增加个股成长性凸显:从净资产变动角度看,可以发现主动公募占比增加的个股历史上净资产增长速率较公募占比减少的个股要快,该现象于2014年后尤其明显。相对地,公募持股占比下降的个股净资产增长相对较慢,2010年二季度至2020年二季度,该类个股累计净资产增长约为150%,较同期沪深300指数净资产慢(沪深300累计净资产增长约200%)。一定程度上表明,主动公募倾向于增持具有成长性公司;

公募持股占比增加并未导致个股估值增加:从市净率变动角度看,不论是主动公募持股占比扩张还是下降的个股,市净率估值均倾向于下降。一方面,市场估值于2010年触达高位后基本处于下降趋势,2010年沪深300市净率为2.25倍,2020年二季度沪深300净值率则下降至1.43倍,降幅接近40%。另一方面,由于主动公募持股占比扩张的个股更显成长性,净资产的增加对个股估值产生支持。相反,主动公募持股占比下降个股净资产增长相对较慢,反应到个股估值上则呈现出估值扩张的异象。

图表:主动公募持股占比提高个股于净资产层面更具成长性

资料来源:万得资讯,中金公司研究部

图表:估值扩张并不是主动公募持股个股有相对表现的原因

资料来源:万得资讯,中金公司研究部

根据中金公司策略团队此前研究,A股历史上机构投资者“抱团”现象前后共发生过四次,第四次“抱团”可认为仍在进行中。根据此前研究划分,每次“抱团”持续时间约为2-3年,头三次“抱团”板块分别为金融、消费及TMT板块。

图表:历史上机构“抱团”时间

资料来源:万得资讯,中金公司研究部

图表:主动公募行业持股集中度

资料来源:万得资讯,中金公司研究部

当前估值仍未脱离基本面

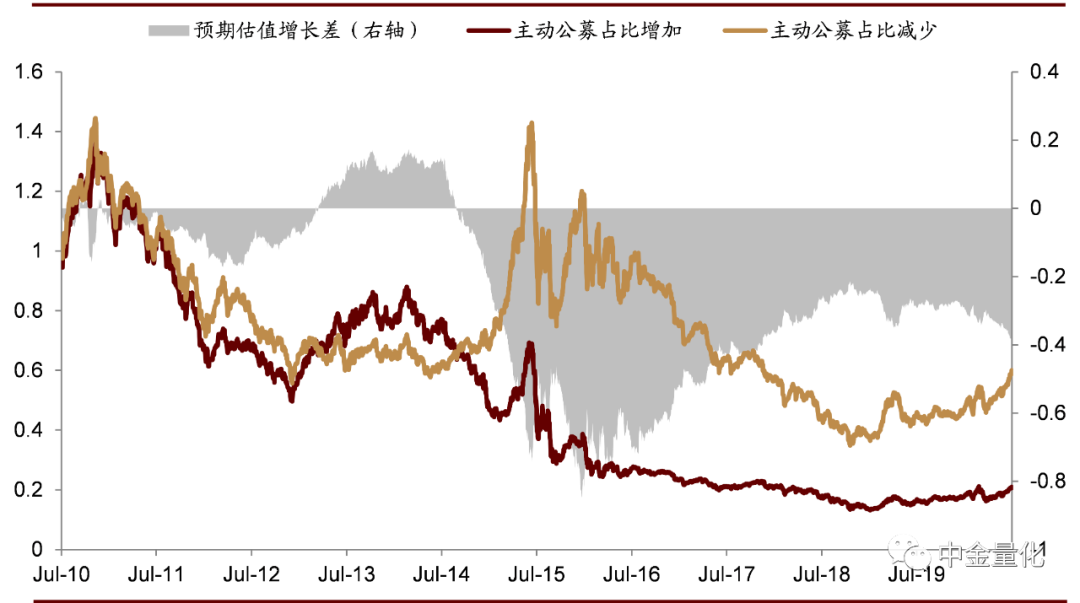

2019年后,主动公募持股更加集中,市场个股表现分化,部分规模指数估值触及历史高位等,这一系列现象导致市场担忧当前主动管理产品估值是否过高。我们尝试通过与市场其他规模指数对比来讨论主动公募持股估值问题。

2019年来主动公募增持个股估值扩张明显:同样是观察主动公募持股占比增加组合的收益,可以发现,估值扩张是2019年后主动公募增持个股主要收益来源,2019年至2020年二季度累计贡献组合收益近60%。而净资产增长方面,虽然受海外风险事件及疫情影响,但净资产变化仍为主动公募持股占比增加组合带来约20%的收益;

估值扩张是全市场问题:我们对沪深300指数及创业板指2019年以来收益来源进行拆分,两指数估值上均出现不同程度扩张,其中沪深300指数累计估值扩张17.37%,创业板指则累计扩张79.70%,创业板指估值扩张大于主动公募持股增加组合。净资产变动层面,沪深300净资产累计扩张约21%,基本与主动公募增持个股组合一致。创业板指净资产扩张则相对较小,累计为15.27%。

图表:即使在外围环境及疫情影响下,主动公募持股比例增多个股净资产仍维持正增长

资料来源:万得资讯,中金公司研究部

图表:2019年以来,不论是主动公募占比增加还是减少组合,整体估值对收益贡献均达50%以上

资料来源:万得资讯,中金公司研究部

图表:对于沪深300指数而言,2019年至2020年二季度,净资产增长是主要收益来源

资料来源:万得资讯,中金公司研究部

图表:对于创业板指而言,2019年至2020年二季度,估值扩张是主要收益来源

资料来源:万得资讯,中金公司研究部

主动公募持股估值扩张更多是行业侧重所导致。2010年二季度至2020年二季度,主动公募持股平均PB为2.32,2020年二季度主动公募持股市净率水平创下了2010年以来新高,并远高于历史平均水平,距离均值约3.68倍标准差。但行业间估值水平天然具有差别,主动公募持仓估值扩张更多是由于行业偏好所导致。2010年,主动公募持股中,有约45%的个股属于金融、工业等估值偏低行业,估值偏高的科技及医疗健康行业占比则相对较少。而主动公募2020年二季度行业持仓占比则截然相反,科技及医疗健康行业持股占比反超了金融、工业等行业。为了排除行业偏好对主动公募持股估值,我们对主动公募行业持股比例缩放至与当期全市场行业分布一致水平。调整后2020年二季度主动管理估值水平同样较高,处于均值向上一倍标准差水平,但该水平与同期创业板指接近。

图表:主动公募持股市净率估值于2020年二季度达到新高,并远高于历史平均水平

资料来源:万得资讯,中金公司研究部

图表:行业权重调整后,2020年二季度主动公募持股市净率估值基本处于历史均值向上一倍标准差附近

资料来源:万得资讯,中金公司研究部

图表:沪深300市净率走势

资料来源:万得资讯,中金公司研究部

图表:创业板指市净率走势

资料来源:万得资讯,中金公司研究部

机构持股向少部分个股集中或是长期趋势

对比海外市场,投资者关注度或向少部分公司集中。从美股市场近年表现,可以发现不论是成交、市值还是营收,少部分股票占据了大部分比例,具体为:1)美国市场2020年市场成交金额中,前5%上市公司贡献了68%成交金额;2)市值角度,2015年至2020年,美股市场排名低于前20%的个股占全市场总市值约10%左右;3)美股前5%上市公司贡献了98%的营业收入总额。相比A股市场而言,个股市值、成交等集中度与美国市场仍有距离,但从趋势上有集中迹象。

图表:2020年美股市场前5%上市公司贡献了市场68%成交金额

资料来源:万得资讯,中金公司研究部

图表:虽然中国市场成交近年向头部集中,但与美股市场比较仍有距离

资料来源:万得资讯,中金公司研究部

图表:市值角度,美股市场排名低于前20%的个股占全市场总市值约10%左右

资料来源:万得资讯,中金公司研究部

图表:市值角度,中国市场排名前5%的个股占全市场总市值约50%左右

资料来源:万得资讯,中金公司研究部

图表:营收角度,美股市场少数公司贡献了大部分比例

资料来源:万得资讯,中金公司研究部

图表:营收角度,中国市场集中度与美国市场距离较大

资料来源:万得资讯,中金公司研究部

机构投资者集中度提高或使得投资决策权向少数人倾斜。观察美国被动及主动基金规模可以发现,两类性产品集中度近20年更往头部集中,被动基金尤为明显。相对地,中国被动产品集中度相对稳定,主动产品集中度则有微升趋势。参考海外资管市场发展,我们认为公募市场未来或向头部公司集中,投资决策权向少部分投资者集中或有可能使得“抱团”现象更为明显。

图表:美国被动基金集中度较高

资料来源:万得资讯,中金公司研究部

图表:美国主动基金集中度较高

资料来源:万得资讯,中金公司研究部

图表:中国被动股票基金中公司规模CR分布

资料来源:万得资讯,中金公司研究部

图表:中国主动股票基金中公司规模CR分布

资料来源:万得资讯,中金公司研究部

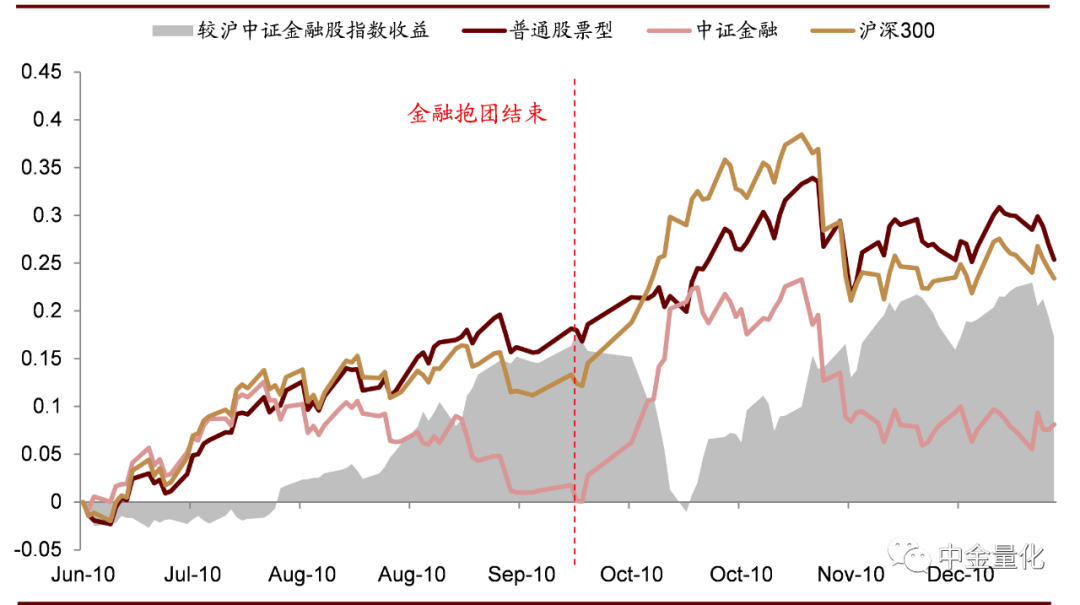

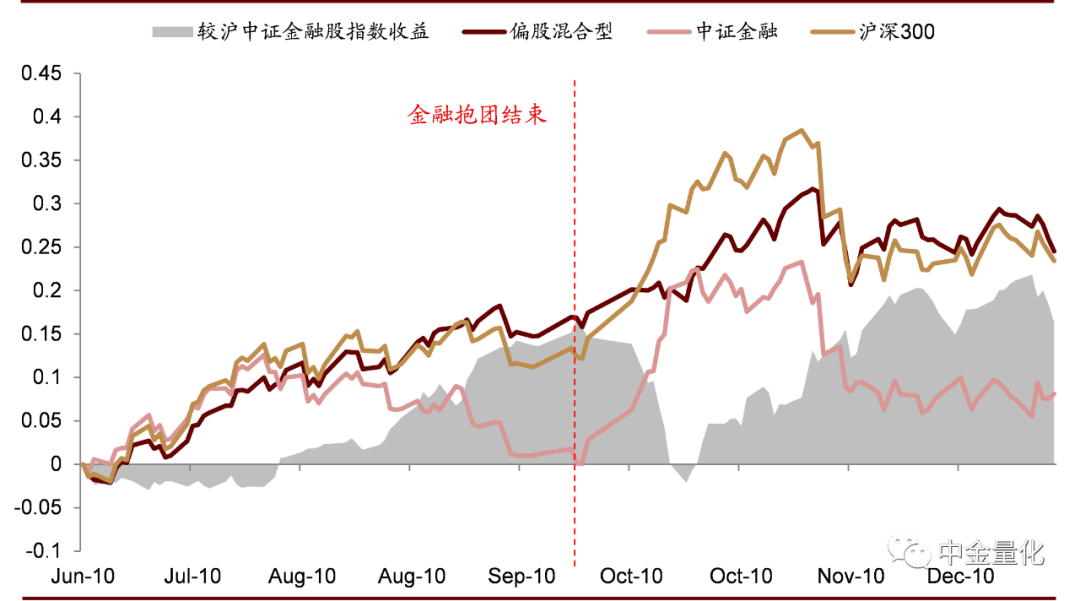

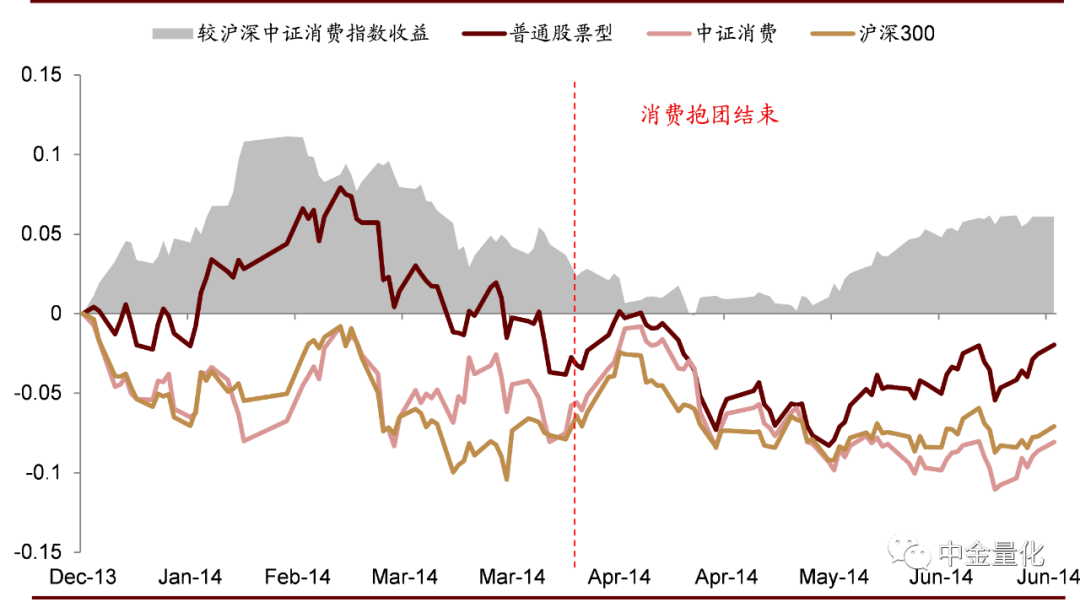

历史上“抱团”解散对主动公募影响相对有限

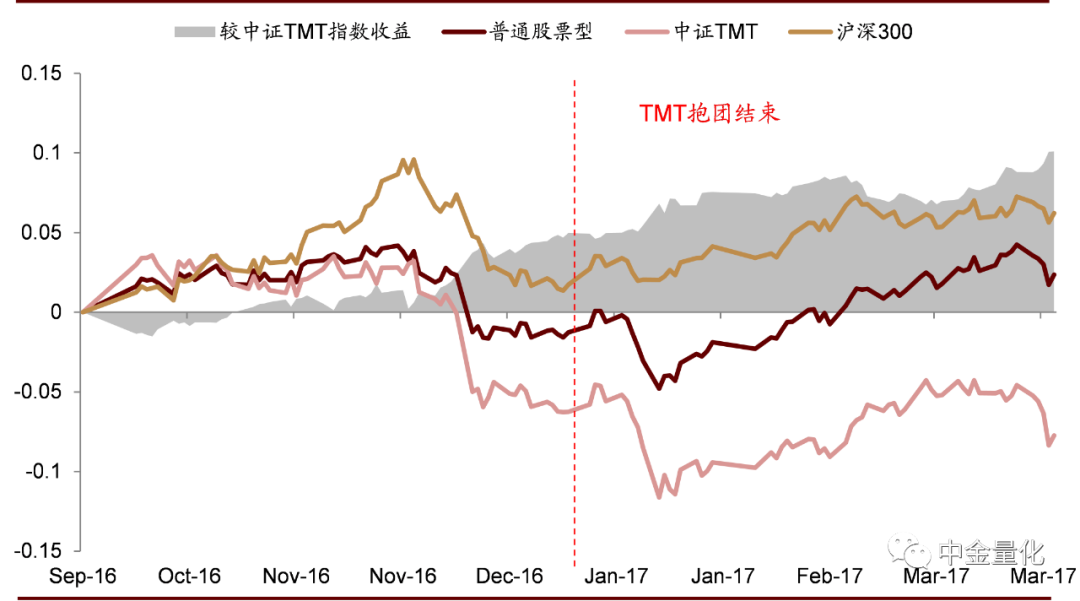

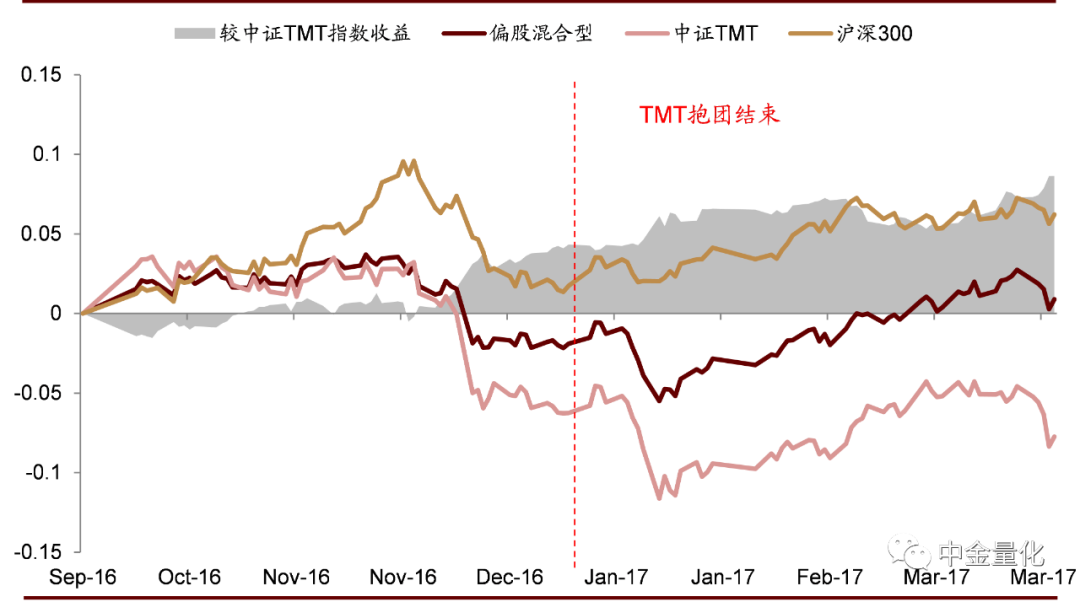

我们以机构“抱团”结束前后三个月作为时点,观察主动公募产品期间收益情况,具体主动公募基金收益分别以万得普通股票型基金指数及万得偏股混合型基金指数收益作为衡量。板块指数方面则选取对应中证行业指数作为参考。收益上看,机构“抱团”结束对主动公募基金表现影响相对有限:

三次机构“抱团”结束前一段时间,对应板块指数及市场指数表现弱势,具体第一次“抱团”结束前一个月行业指数及市场指数基本横盘;第二次及第三次“抱团”结束前数月,行业指数及市场指数均出现一定程度下跌。在这样的市场环境下,主动基金难以独善其身,但收益均能跑赢对应“抱团”行业指数;

三次“抱团”结束期间,除第三次机构“抱团”外,其余两次“抱团”结束时主动公募基金收益均跑赢沪深300指数。第三次“抱团”结束期间虽然主动公募收益不及沪深300,但仅累计跑输约5%,相对跑输程度较低。

图表:第一次“抱团”金融行业结束前后,普通股型基金不但收涨,且表现优于沪深300及中证金融指数

资料来源:万得资讯,中金公司研究部

图表:第一次“抱团”金融行业结束前后,偏股混合型基金不但收涨,且表现优于沪深300及中证金融指数

资料来源:万得资讯,中金公司研究部

图表:第二次“抱团”消费行业结束前后,普通股型基金虽然收跌,但明显优于沪深300及中证消费指数

资料来源:万得资讯,中金公司研究部

图表:第二次“抱团”消费行业结束前后,偏股混合型基金虽然收跌,但明显优于沪深300及中证消费指数

资料来源:万得资讯,中金公司研究部

图表:第三次“抱团”TMT行业结束期间为三次中唯一一次普通股票基金跑输沪深300指数,但幅度有限

资料来源:万得资讯,中金公司研究部

图表:第三次“抱团”TMT行业结束期间为三次中唯一一次偏股混合型基金跑输沪深300指数,但幅度有限

资料来源:万得资讯,中金公司研究部

“抱团”解散后,主动公募都流向哪些股票?

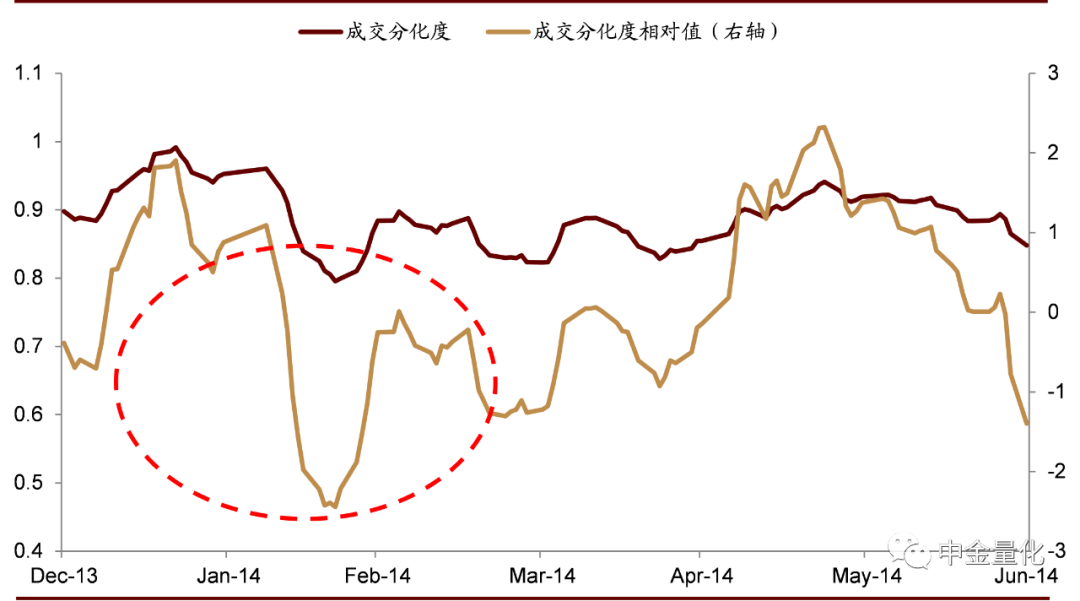

从历史上机构“抱团”后期,市场成交均较为散乱。以我们构建的成交分化度指标看,过去三次“抱团”结束前成交分化度均出现明显下降,成交分化指标均触及均值向下两倍标准差位置,2010年第一次“抱团”解散更是触及均值向下三倍标准差位置。

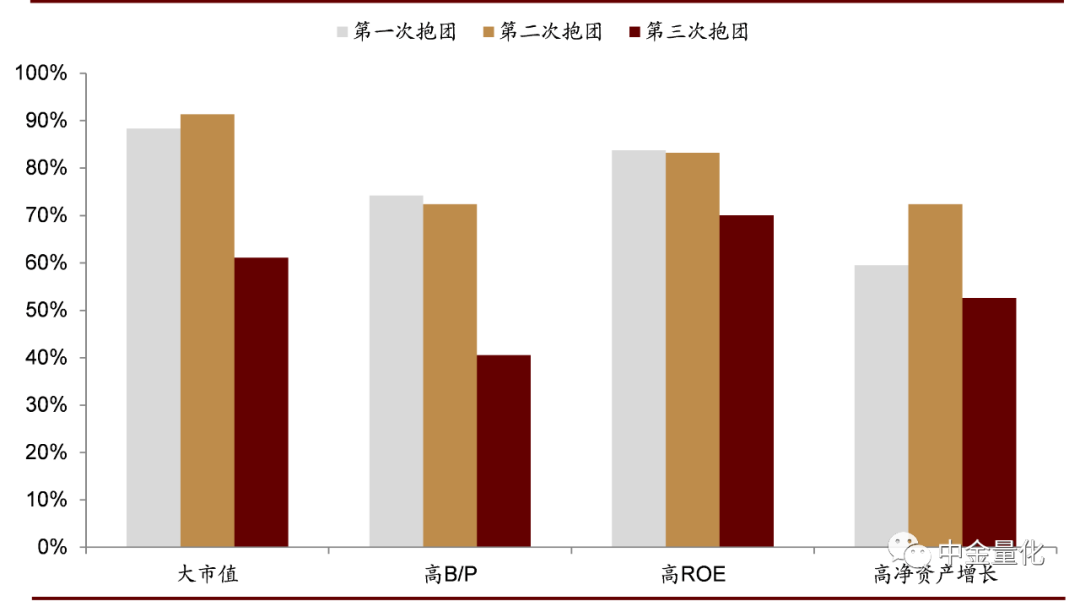

我们以“抱团”结束前最新一期主动公募持股变化数据观察主动公募资金流向。为了使得个股风格相对独立,我们参考了Fama-French五因子模型的构建方法,分别以B/P、总市值、ROE及净资产增长率将个股分为2x2x2x2组。从流向比例可以发现,“抱团”解散后主动公募基金对大市值、高B/P、高ROE及高净资产增长率个股有较高偏好,三次“抱团”解散后,主动公募资金流行“四高”个股的比例分别为37.1%、45.2%及20.2%,明显高于其他类型个股。

图表:第一次“抱团”解散前成交分化度指标触及均值向下三倍标准差位置

资料来源:万得资讯,中金公司研究部

图表:第二次“抱团”解散前成交分化度指标触及均值向下两倍标准差位置

资料来源:万得资讯,中金公司研究部

图表:第三次“抱团”解散前成交分化度指标触及均值向下两倍标准差位置

资料来源:万得资讯,中金公司研究部

图表:三次“抱团”解散后主动资金流向大市值、低估值、高ROE及高净值产增长率个股

资料来源:万得资讯,中金公司研究部

图表:三次“抱团”解散后前,主动公募资金向“四高”个股

资料来源:万得资讯,中金公司研究部(注:业绩增速为TTM净利润环比增速)

文章来源

本文摘自:2021年1月12日已经发布的《基金研究系列(1):如何看待当前机构“抱团”?》

分析员 邓志波 SAC 执业证书编号:S0080518100002SFC CE Ref:BQD384

分析员 王 浩SAC 执业证书编号:S0080516090001SFC CE Ref:BMQ376

分析员 刘均伟 SAC 执业证书编号:S0080520120002

分析员 王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

扫二维码 领开户福利!

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有