搜索

2020-03-11 14:07:01 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国信建材|月度策略】非金属建材行业3月投资策略:暖春将至,积极买入

来源:国信证券建材研究

暖春将至,积极买入

摘要:

2月市场回顾:行业受疫情冲击有限,整体回升明显

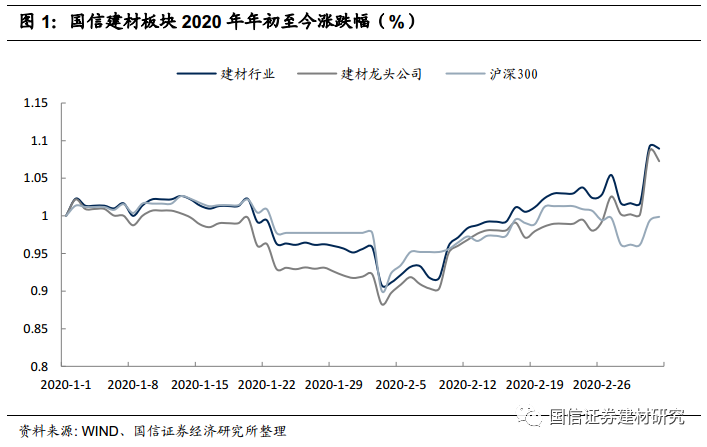

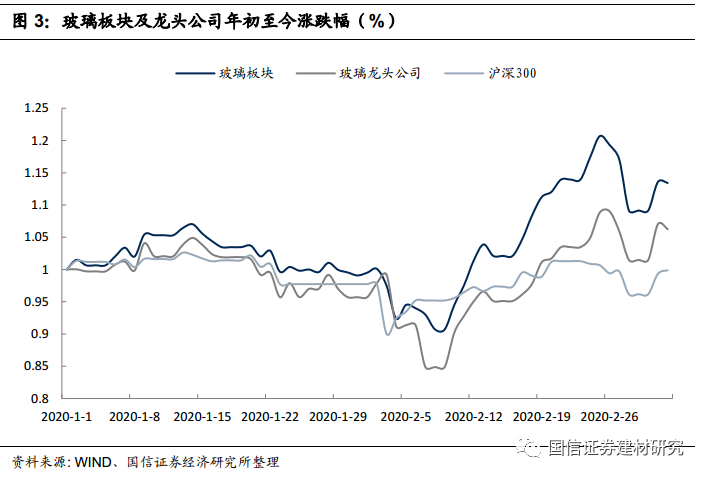

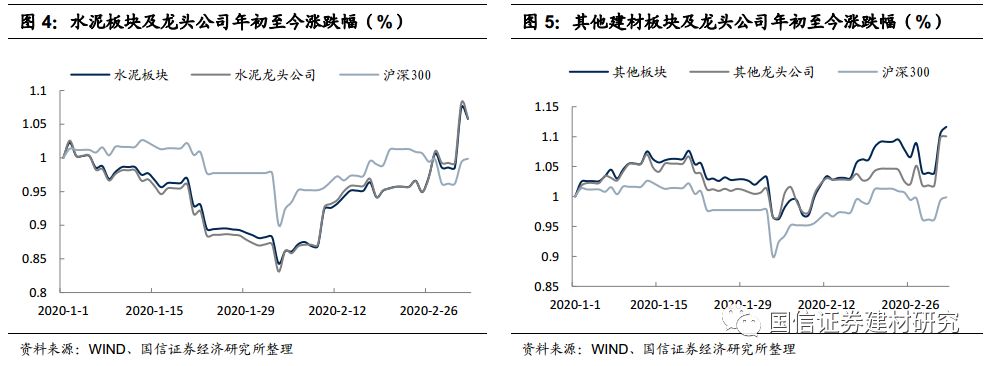

疫情对行业冲击有限,年初至今建材板块上涨8.93%,跑赢沪深300指数9.06个百分点,全行业排名第7位。各子板块中,玻璃材板块表现相对较好,年初以来上涨13.69%,跑赢沪深300指数13.82个百分点;水泥和其他建材板块分别上涨5.78%和11.63%。

复工稳步推进,价格仍保持同比增长

受疫情影响,春节后国内水泥、玻璃市场需求均呈现停滞状态,库存呈现一定压力。随着国内疫情得到逐步控制,3月初以来,水泥下游需求呈现缓慢恢复趋势,预计在后续施工进度持续提升下,下游需求有望加快恢复;玻璃2月底下游深加工整体复工率在70%左右,但多局限于表面复工,实际装置开工负荷拉低,预计到3月中旬后需求或有较明显好转。

基建补短板加码,交通投资先行

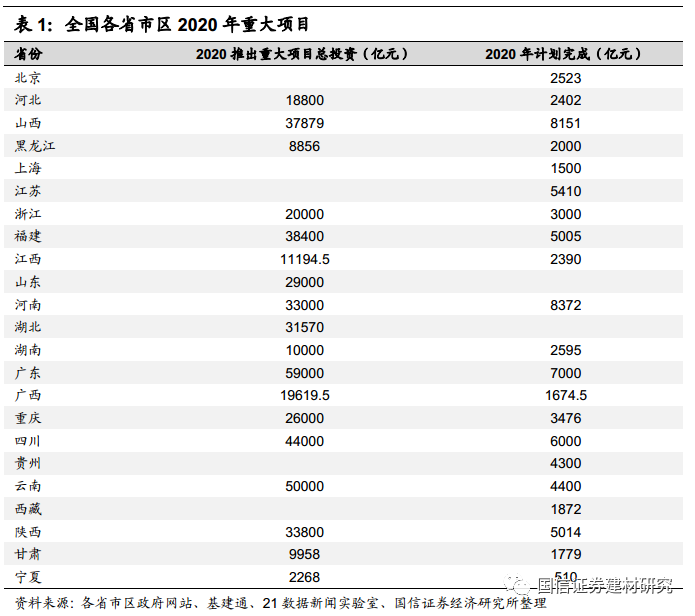

受此次疫情的负面冲击,稳增长成为国内经济工作的重要任务。截至3月5日,全国共有23个省市地区发布重大项目投资规划,合计总投资超过48万亿,其中2020年计划完成额约8万亿;25个省市区的2020年合计交通投资2.4亿,同口径下同比增加约9.51%,全年行业需求有望得到支撑,在一定程度上对冲疫情负面影响。

暖春依旧可期,水泥最优,积极做多

近期各地加速复工,宏观维稳政策频出,稳健的货币政策更加灵活,各地重大项目投资规划纷纷出台,基建项目加速落地开工,地产调控政策边际调整等,随着上述宏观托底政策的持续发酵,未来行业需求无忧。

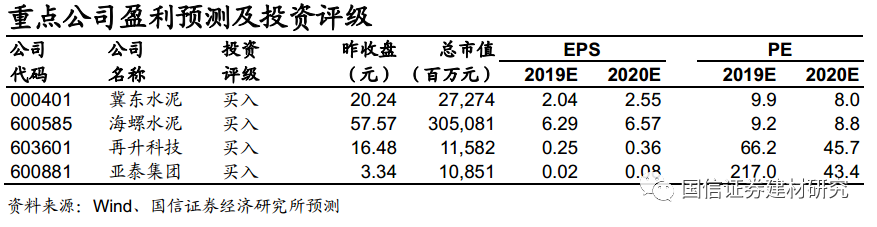

水泥:预计行业运行仍将以稳为主,暖春依旧可期,推荐海螺水泥、冀东水泥、华新水泥、万年青、塔牌集团、祁连山;

玻璃:密切关注玻璃行业后续累库强度、停产情况和价格表现,推荐低估值高股息率标的旗滨集团、信义玻璃;

玻纤:预计受疫情影响有限,同时随着资本市场对外开放进程加速,龙头企业的国际溢价逐步显现,推荐中国巨石;

其他建材:逢低逐步加仓我们2019年初以来持续推荐的业绩反转型标的坚朗五金,此外持续推荐微纤维玻纤棉及制品产业链,干净空气和保温节能的龙头再升科技。

3月份组合推荐的个股为:再升科技、海螺水泥、冀东水泥、亚泰集团

风险提示:(1)复工进度晚于预期;(2)宏观经济超预期下滑;(3)供给增加超预期。

内容框架:

2月市场回顾:行业受疫情冲击有限,整体回升明显

疫情冲击有限,行业整体走强

子板块快速反弹,相对收益明显

复工稳步推进,价格仍保持同比增长

水泥:价格同比增长3.79%,下游复工进度稳步提升

玻璃:下游需求恢复存时滞,库存显著攀升

基建补短板加码,交通投资先行

2月投资组合回顾及3月组合推荐

暖春依旧可期,水泥最优,优质龙头可逢低布局

2月市场回顾:行业受疫情冲击有限,整体回升明显

疫情冲击有限,行业整体走强

从我们关注的89家建材公司样本(其中:水泥行业16家、玻璃行业11家、其他建材行业62家)来看,2020年开年至今建材板块上涨8.93%,跑赢沪深300指数9.06个百分点,其中建材龙头企业上涨7.26%,跑赢沪深300 指数7.39个百分点。

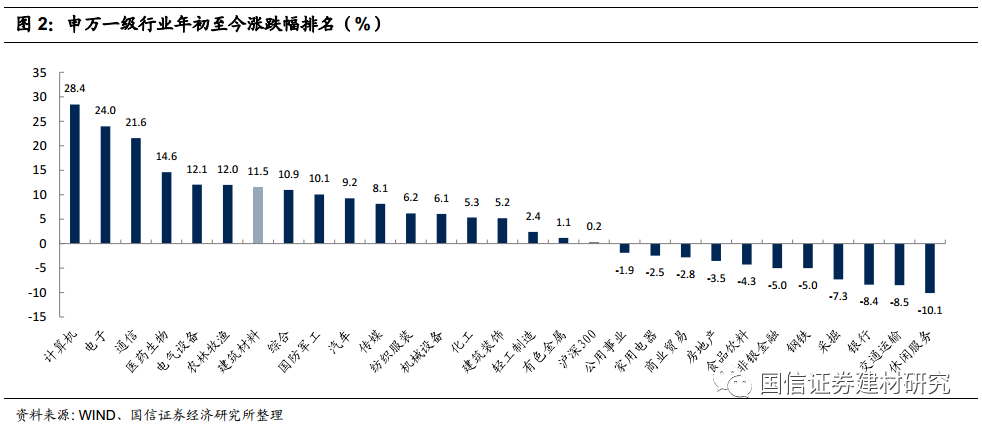

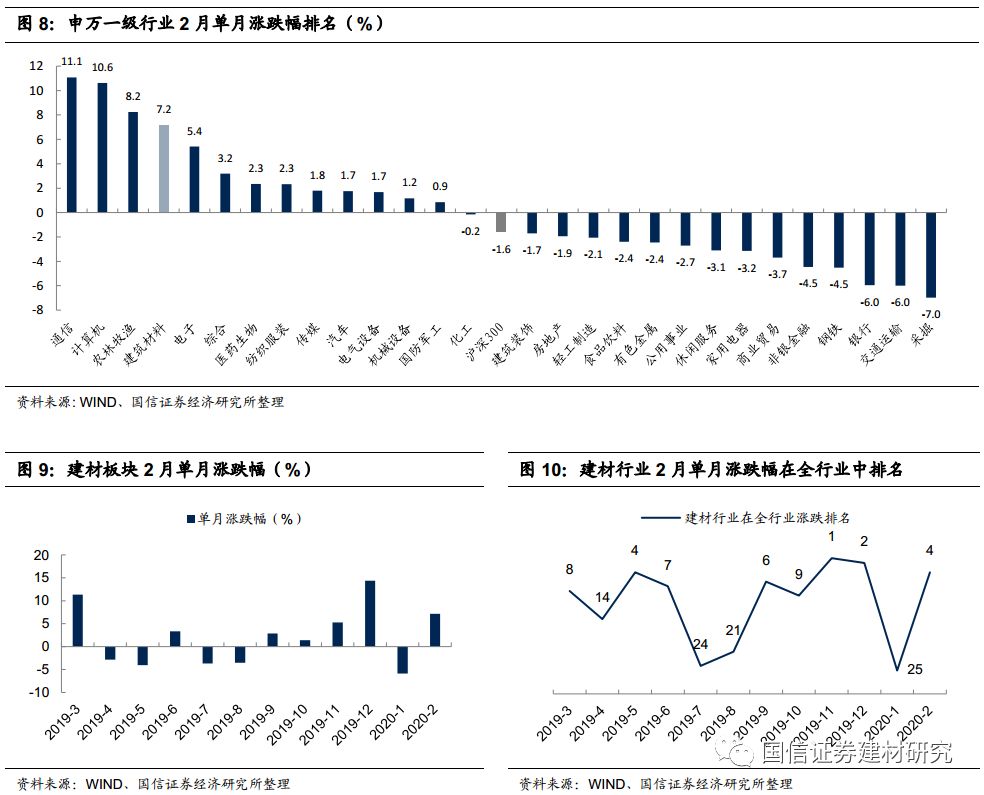

根据申万一级行业划分,建筑材料板块年初至今上涨11.55%,跑赢沪深300指数11.31个百分点,在28个行业中排名第7,处于全行业靠前水平。

子板块快速反弹,相对收益明显

年初至今建材行业各细分板块普涨,其中玻璃板块表现相对较好。年初以来玻璃及龙头企业分别上涨13.69%和6.83%,分别跑赢沪深300指数13.82和6.96个百分点;水泥及其龙头分别上涨5.78%和5.90%,分别跑赢沪深300指数5.91和6.03个百分点;其他建材和龙头企业分别上涨11.63%和10.04%,分别跑赢沪深300指数11.76和10.16个百分点。

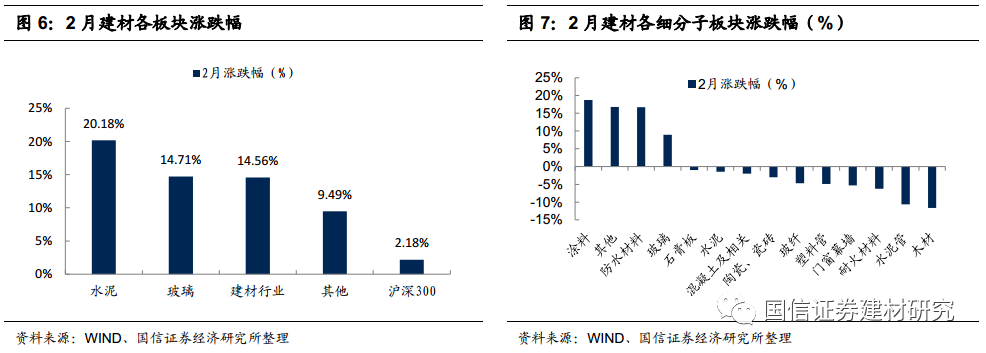

A股市场2月份呈现震荡上行走势,建材行业各板块实现普涨。具体来看,建材行业单月上涨14.56%,跑赢沪深300指数12.38个百分点,细分板块中水泥行业单月表现相对较好,单月上涨20.18%,龙头公司上涨21.76%,分别跑赢沪深300指数17.99和19.58个百分点;玻璃板块和其他建材板块分别单月上涨14.71%和9.49%,分别跑赢沪深300指数12.53和7.30个百分点。

从细分子板块来看,年初至今涨跌幅前三位的板块分别为涂料(+31.22%)、防水材料(+28.06%)、其他(22.49%),后三位分别为水泥管(-3.90%)、木材(-2.51%)、门窗幕墙(-0.56%)。其中2月份涨跌幅前三的板块分别为涂料(+18.76%)、其他(+16.75%)、防水材料(+16.73%),后三位分别为木材(-11.64%)、水泥管(-10.66%)、耐火材料(-6.23%)。

从2月份单月表现来看,建筑材料板块(申万一级行业)上涨7.2%,居所有行业中第4位,跑赢沪深300指数8.75个百分点,位于所有行业中靠前水平。

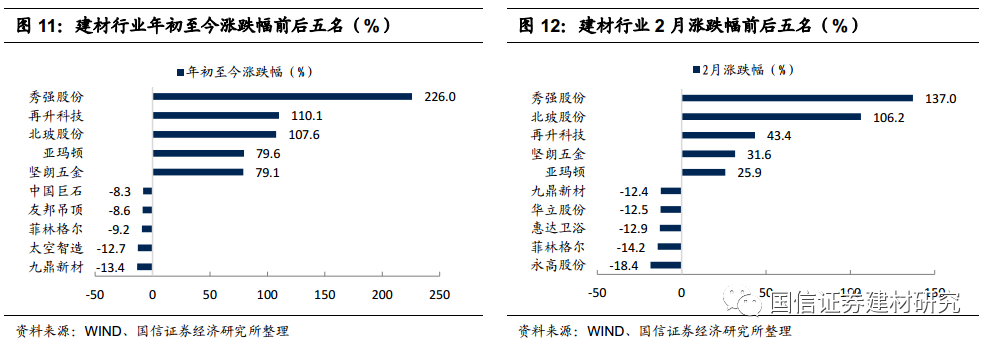

从个股表现来看,年初至今涨跌幅排名前五位的公司分别为:秀强股份(+226.0%)、再升科技(+110.1%)、北玻股份(+107.6%)、亚玛顿(+79.6%)、坚朗五金(+79.1%);涨跌幅排名后五位的公司分别为:九鼎新材(-13.4%)、太空智造(-12.7%)、菲林格尔(-9.2%)、友邦吊顶(-8.6%)、中国巨石(-8.3%);2月单月涨跌幅排名前五位的公司分别为:秀强股份(+137.0%)、北玻股份(+106.2%)、再升科技(+43.4%)、坚朗五金(+31.6%)、亚玛顿(+25.9%),排名后五位的公司分别为:永高股份(-18.4%)、菲林格尔(-14.2%)、惠达卫浴(-12.9%)、华立股份(-12.5%)、九鼎新材(-12.4%)。

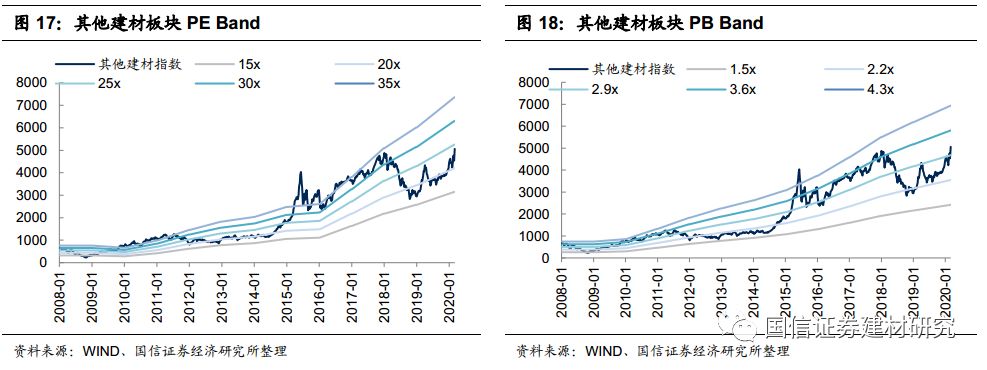

板块估值方面,截至3月3日,水泥、玻璃、其他建材的PE分别为9.2x、31.1x和24.1x,PB分别为1.9x、1.8x和3.1x,均处于历史偏低水平。

复工稳步推进,价格仍保持同比增长

水泥:价格同比增长3.79%,下游复工进度稳步提升

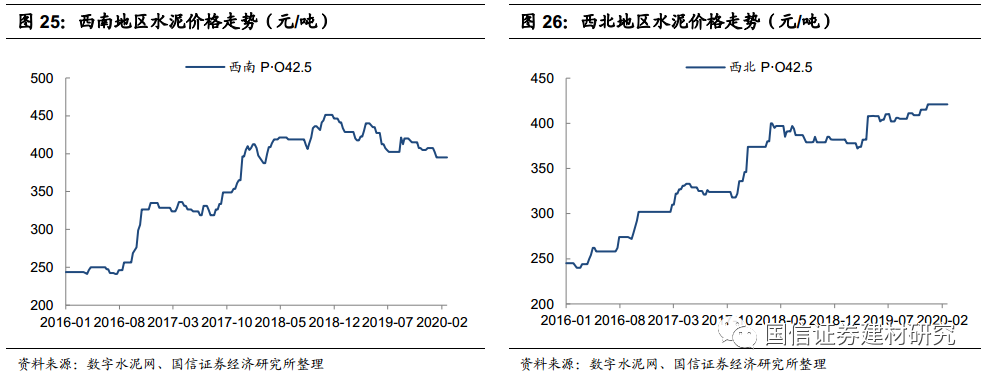

受突发新冠病毒引起的肺炎疫情影响,春节后的国内水泥市场需求呈现停滞状态,随着国内疫情扩散的逐步控制,3月初以来,下游需求呈现缓慢恢复趋势,浙江、广东等地整体出货率达到40%-45%,其余区域出货率多在20%-35%。在库存高位承压的环境下,为刺激下游企业增加提货量,部分地区水泥价格有所回落。截至3月6日,全国水泥高标平均价位452元/吨,较春节前下跌2.94%,同比提高3.79%,仍然保持在历史同期高位水平。随着近期工人到岗和复工节奏的加快,下游建筑工程施工进度有望提升,后期需求将会继续提升。

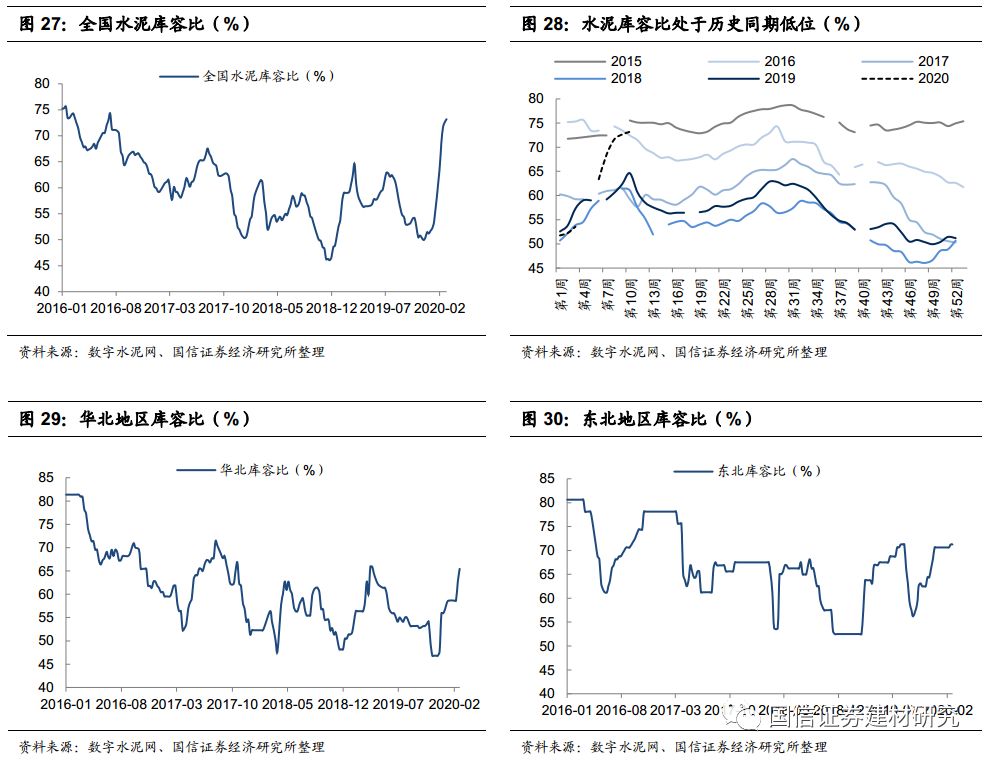

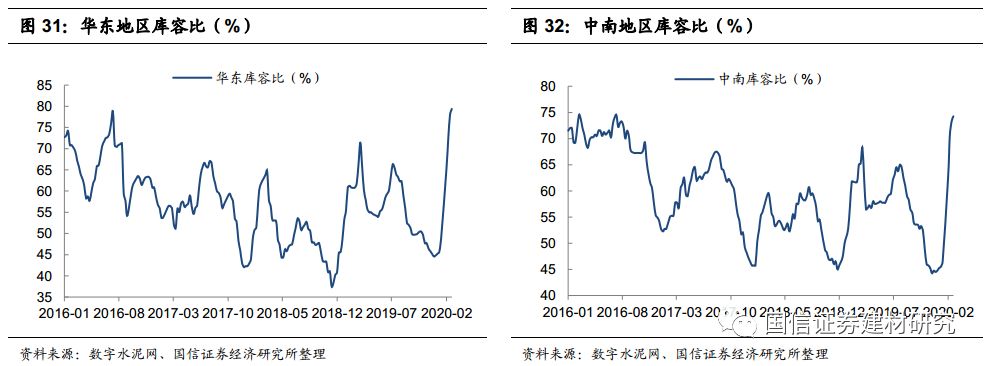

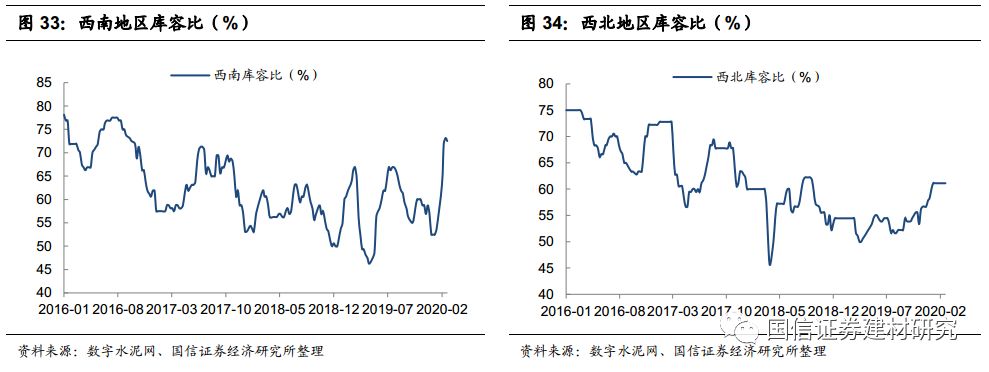

受疫情影响,下游工地复工较往年推迟,2月份工厂多处于累库状态,近期下游复工持续推进,库存上升速度明显放缓。截至3月6日,全国水泥库容比为73.2%,较春节前提高19.63个百分点,同比增加10.9个百分点。

玻璃:下游需求恢复存时滞,库存显著攀升

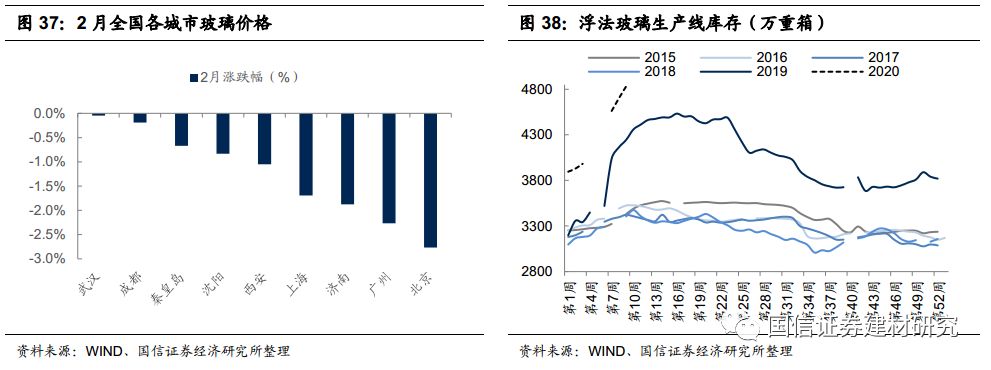

在国内疫情得到一定控制后,2月份截浮法玻璃市场需求处于缓慢恢复阶段,2月底下游深加工整体复工率在70%左右,华南复工情况相对较高。但整体复工多数局限于表面复工,装置开工负荷拉低,整体约30%-40%,主要由于员工到位情况和终端需求启动因素,实际生产恢复仍需要一定时日,预计到3月中旬后市场需求或有较明显好转。截至3月7日,全国主要城市玻璃现货平均价为80.36元/重箱,价格较年前小幅下跌0.89%,同比提高3.88%,整体保持历史同期高位运行。根据Wind数据,国内浮法玻璃生产线库存为4832万重箱,较春节前增加21.32%,同比增长13.83%。建议后续密切关注行业的累库强度、停产情况和价格表现。

基建补短板加码,交通投资先行

受此次疫情的负面冲击,稳增长成为国内经济工作的重要任务,稳投资成为应对经济下行压力、实现经济稳定增长的重要手段。目前,在全国疫情得到有效控制的同时,各地政府加快部署全年重大项目工作。截至3月5日,全国共有23个省市地区发布重大项目投资规划,合计总投资超过48万亿,其中2020年计划完成额约8万亿。

作为基础设施建设中的重要组成部分,交通类投资具有重要作用。去年末的全国交通运输工作会上,交通部宣布2020年将完成铁路、公路、水路、民航投资合计2.7万亿。根据我们对目前已经发布交通投资情况的25个省市区的规划进行梳理,2020年合计交通投资2.4亿,同口径下同比增加约9.51%,其中,从绝对值来看,四川、浙江、云南、广西、山东等地交通投资规模增长最大,从增速情况来看,前五位分别为辽宁、天津、四川、广西和江西。

随着国内疫情的逐渐好转,各地项目复工正在加快推进。根据交通部数据显示,截止3月5日,铁路在建项目复工率已达77.8%,公路、水路的总投资10亿元以上的在建项目复工率达到68.2%,民航机场建设项目复工率达59.3%。对于复工较快,且今年计划投资增长较好的地区,全年行业需求有望得到支撑,在一定程度上对冲疫情负面影响。

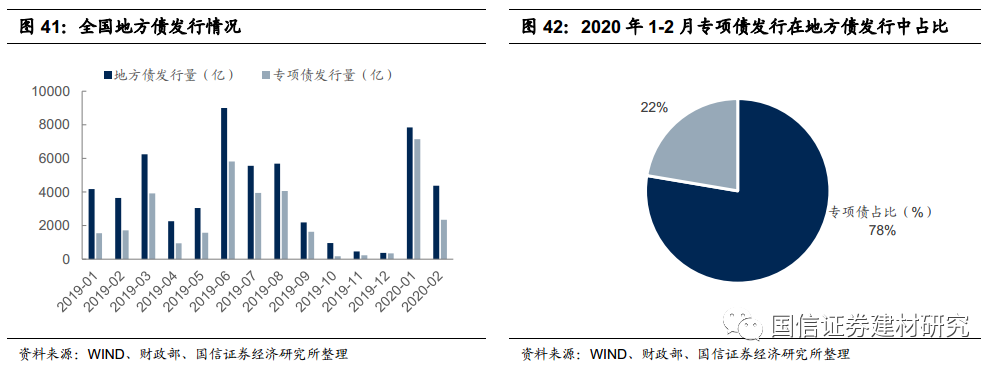

此外,今年地方债发行提速并加量,为稳投资提供有效资金来源。据财政部最新公布,截至2月底,2020年发行地方债券12230亿元,全部为新增债券,完成中央提前下达额度(18480亿元)的66.2%,其中专项债券发行9498亿元,占比约78%,投资方向以基础设施建设为主。去年以来的稳增长政策带来的资金支持以及目前已批复的项目不会因疫情的发生而消失,预计随着国内疫情的好转,下游基建有望快速恢复,前期承压的需求有望回补。

2月投资组合回顾及3月组合推荐

根据我们2月投资策略中推荐的组合,包括海螺水泥、冀东水泥、坚朗五金和再升科技,月度实现平均收益28.19%,大幅跑赢申万建材指数21.03个百分点。

3月份我们组合推荐的个股为:冀东水泥、海螺水泥、再升科技、亚泰集团。

暖春依旧可期,水泥最优,积极做多

近期各地加速复工,宏观维稳政策频出,稳健的货币政策更加灵活,各地重大项目投资规划纷纷出台,重点基建项目加速落地开工,地产调控政策边际调整等,随着上述宏观托底政策的持续发酵,未来行业需求无忧。

水泥:近几周水泥行业运行印证了我们年度策略“‘稳’依旧是水泥行业运行的主基调”的判断,年初至今水泥均价中枢仍保持同比增长状态便是最好体现,较好的价格也有望稳固Q1业绩预期,后续随着复工推进和宏观政策发力,暖春依旧可期。推荐海螺水泥、冀东水泥、华新水泥、万年青、塔牌集团、祁连山;

玻璃:密切关注玻璃行业后续累库强度、停产情况和价格表现,推荐低估值高股息率标的旗滨集团、信义玻璃;

玻纤:市场虽仍处底部偏弱运行,但其需求具备全球化特征,预计受疫情影响有限,同时随着资本市场对外开放进程加速,龙头企业的国际溢价逐步显现,推荐中国巨石;

其他建材:逢低逐步加仓我们2019年初以来持续推荐的业绩反转型标的坚朗五金,此外持续推荐微纤维玻纤棉及制品产业链,干净空气和保温节能的龙头再升科技。

风险提示

(1)复工进度晚于预期;

(2)宏观经济超预期下滑;

(3)供给增加超预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有