搜索

2020-03-22 16:07:00 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 尧望后势

回顾:2月4日《洗净铅华,科技再起》明确判断科技是阶段性主线。2月15日《数据详解再融资新规,哪些板块最受益?》强调科技成长最受益于再融资松绑。3月1日《全球剧震,A股将率先走出冲击》强调外围压力下A股自身韧性。3月4日《降息之后:十年牛市终结,全球龙头易主》明确A股将取代美股成为全球龙头。

展望:三大信号确认底部区域,再次强调价格比时间重要

——三大信号出现,市场已处于底部区域。我们在3月18日报告《底部区域:价格比时间重要》中强调A股市场已处于底部区域。而当前海外出现的三大信号,同样可以佐证我们的判断:

首先,美元指数冲高回落,显示市场流动性挤兑有所缓解、风险偏好开始修复。本轮海外大跌,从高杠杆+高估值+交易拥挤导致的羊群效应踩踏启动。在市场预期于短时间内大幅反转、恐慌情绪快速蔓延之下,市场进入到挤兑流动性的“绝地求生”模式。风险资产和避险资产全线下跌,“现金为王”成为市场最后的信仰,从而带动美元需求大幅增加和美元指数快速冲高。当前美元指数开始回落,显示流动性挤兑有所缓解。

其次,资金回流权益资产,显示海外恐慌情绪有所消退。前期海外流动性的挤兑之中,市场经历了从2月底抛售股票ETF,再到3月初抛售股票共同基金,最后抛售债券共同基金的过程。而随着海外股市连续大跌,市场风险得到较大程度释放之后,近期海外资金已开始明显向股票ETF和股票共同基金回流,显示海外恐慌情绪有所消退。

第三,经历前期急跌大跌后,海外调整斜率最大的时候或已过去,对A股的二阶导也在弱化。本周的海外市场,前期疫情已经确认蔓延、受疫情冲击最为严重的欧洲市场跌幅已显著收敛、进入到震荡区间。而美股的大跌,整体上是对其疫情滞后发酵而出现的补跌。当前美欧股市均已从高位回落30%以上。往后看,尽管海外在疫情蔓延、经济衰退预期下,中长期牛转熊已成定局。但短期内随着各项维稳救市措施的陆续实施,市场调整斜率最大的时候或已过去、对A股的二阶导也在弱化。

——再次强调价格比时间重要,中长期配置A股、做多中国的黄金时段已经出现。我们始终强调A股主要矛盾在国内,是被“牵连”、“错杀”的市场,当前已经处于底部区域。但在外围剧烈震荡、市场情绪大幅波动下,“精准抄底”难度极大。对于机构投资者,与其每天“猜底”,不如本着“价格比时间重要”的原则,寻找被错杀的优质标的和景气趋势确定的方向积极配置。当前更是一个中长期转折点:一边是衰退疫情叠加下美股十年牛市终结,另一边是国内体制优势+基本面韧性+股权投资时代下A股中长期向好趋势,全球龙头将易主,当前就是做多中国的黄金时段。

——板块上,科技成长仍是主线。首先,经历本轮调整,科技成长此前的超涨已消化的较为充分,无论仓位结构或相对估值均显著优化。其次,科技板块外资持仓整体较低,受外资流出影响较小。最后从微观结构看,“新基建”、半导体大基金二期等也给5G、半导体等人气板块提供新的催化。

投资策略:科技成长仍是主线

——科技成长:重点关注新基建相关5G、云计算、电新等领域以及景气度持续向上的半导体和游戏。

——周期核心资产:逆周期力度持续加码,重点关注地产、基建龙头。中长期周期核心资产重估继续。

风险提示:1、疫情发展超预期;2、宏观经济超预期波动。

报告正文

回顾:2月4日《洗净铅华,科技再起》明确判断科技是阶段性主线。2月15日《数据详解再融资新规,哪些板块最受益?》强调科技成长最受益于再融资松绑。3月1日《全球剧震,A股将率先走出冲击》强调外围压力下A股自身韧性。3月4日《降息之后:十年牛市终结,全球龙头易主》明确A股将取代美股成为全球龙头。3月8日《不必过度恐慌》重申A股主要矛盾在内部。

策略展望:三大信号确认底部区域,再次强调价格比时间重要

1、三大信号出现,市场已处于底部区域。我们在3月18日报告《底部区域:价格比时间重要》中强调A股市场已处于底部区域。而当前海外出现的三大信号,同样可以佐证我们的判断:

首先,美元指数冲高回落,显示市场流动性挤兑有所缓解、风险偏好开始修复。本轮海外大跌,从高杠杆+高估值+交易拥挤导致的羊群效应踩踏启动。在市场预期于短时间内大幅反转、恐慌情绪快速蔓延之下,市场进入到挤兑流动性的“绝地求生”模式。风险资产和避险资产全线下跌,“现金为王”成为市场最后的信仰,从而带动美元需求大幅增加和美元指数快速冲高。当前美元指数开始回落,显示流动性挤兑有所缓解。

其次,资金回流权益资产,显示海外恐慌情绪有所消退。前期海外流动性的挤兑之中,市场经历了从2月底抛售股票ETF,再到3月初抛售股票共同基金,最后抛售债券共同基金的过程。而随着海外股市连续大跌,市场风险得到较大程度释放之后,近期海外资金已开始明显向股票ETF和股票共同基金回流,显示海外恐慌情绪有所消退。

第三,经历前期急跌大跌后,海外调整斜率最大的时候或已过去,对A股的二阶导也在弱化。本周的海外市场,前期疫情已经确认蔓延、受疫情冲击最为严重的欧洲市场跌幅已显著收敛、进入到震荡区间。而美股的大跌,整体上是对其疫情滞后发酵而出现的补跌。当前美欧股市均已从高位回落30%以上。往后看,尽管海外在疫情蔓延、经济衰退预期下,中长期牛转熊已成定局。但短期内随着各项救市措施的陆续实施,市场调整斜率最大的时候或已过去、对A股的二阶导也在弱化。

2、再次强调价格比时间重要,中长期配置A股、做多中国的黄金时段已经出现。我们始终强调A股主要矛盾在国内,是被“牵连”、“错杀”的市场,当前已经处于底部区域。但在外围剧烈震荡、市场情绪大幅波动下,“精准抄底”难度极大。对于机构投资者,与其每天“猜底”,不如本着“价格比时间重要”的原则,寻找被错杀的优质标的和景气趋势确定的方向积极配置。当前更是一个中长期转折点:一边是衰退疫情叠加下美股十年牛市终结,另一边是国内体制优势+基本面韧性+股权投资时代下A股中长期向好趋势,全球龙头将易主,当前就是做多中国的黄金时段。

3、板块上,科技成长仍是主线。首先,经历本轮调整,科技成长此前的超涨已消化的较为充分,无论仓位结构或相对估值均显著优化。其次,科技板块外资持仓整体较低,受外资流出影响较小。最后从微观结构看,“新基建”、半导体大基金二期等也给5G、半导体等人气板块提供新的催化。

投资策略:科技成长仍是主线,重点关注新基建相关板块

——科技成长:重点关注新基建相关5G、云计算、电新等领域以及景气度持续向上的半导体和游戏。

——周期核心资产:逆周期力度持续加码,重点关注地产、基建龙头。中长期周期核心资产重估继续。

云计算:政策推动5G加速发展,云产业链需求上行

政策推动5G等新基建提速。2020年3月4日,中央召开了政治局会议,会议强调,要把复工复产与扩大内需结合起来,并指出要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。3月6日,工信部在加快5G发展专题会上也提到,5G作为支撑经济社会数字化、网络化、智能化转型的关键新型基础设施,不仅在助力疫情防控、复工复产等方面作用突出,同时,在稳投资、促消费、助升级、培植经济发展新动能等方面潜力巨大。

疫情刺激云计算产业链景气度爆发。未来随着5G网络建设加速,5G下游应用将带动流量爆发,拉动云计算需求增长。而受近期疫情影响,更是使得云办公等需求激增,云计算产业链景气度有望爆发,特别是上游的括服务器、IDC等,近期部分龙头公司的年报业绩预告/快报也显示了行业景气的改善。

半导体:台湾龙头个股营收超预期,显示行业景气度向上

台湾龙头个股2月的营收增速超预期,行业景气继续向上。台湾龙头公司2月营收增速数据公布,南亚科、瑞昱以及稳懋的2月增速分别从1月的5.7%、15.6%、60.5%提升至34.4%、38.9%和78.0%;环球晶圆负增也进一步收窄;整体呈现高景气局面,显示行业订单饱满,景气继续向上。

A股市场风格仍未到切换之时,未来继续看好科技主线。A股近期受海外市场波动的影响,短期市场风格阶段性均值回归,但系统性风格切换尚未到来,中期继续看好科技成长主线,主要原因如下:1、宽货币环境将持续。2、新发基金(特别是大量科技类新发基金)继续带来增量资金涌入。3、再融资放松周期来临,科技成长最为受益。4、受政策催化影响,新基建相关板块将持续迎来资金投入和市场关注。

游戏:疫情带动线上游戏活跃度大幅提升

疫情带动线上游戏活跃度大幅提升。一季度受疫情的影响,居家隔离使得用户将更多的娱乐时间转向线上,游戏业务板块活跃用户大幅增加,流水也有较大提升。数据显示,2019年春节、2020年1月初和2020年春节移动游戏市场规模分别为35.9亿元、38.3亿元和47.7亿元,2020年1月初较2019年春节增长6.69%,2020年春节较2020年1月初增长24.54%。作为春节期间流水第一高的游戏王者荣耀,2020年春节微信指数峰值增长了79.8%。

一季报业绩预告数据亮眼。当前部分游戏公司一季度业绩预告已经公布,游族网络净利润同比增速在80%-100%之间,姚记科技净利润同比增速在150%-230%之间,昆仑万维净利润同比增速在33.7%-58.7%之间,侧面验证了游戏板块的高景气。

科创板将成为未来重要“主战场”

科创板指数领跑全球主要指数,超额收益显著。截至2020年1月,科创板顺利运行已满7个月,根据科创板已上市公司整体表现编制的科创板指数(以流通股本为权重按帕氏指数加权计算编制,其中新上市标的满5个交易日后予以纳入,2019年7月30日为指数基期)对科创板业绩加以跟踪。科创板指数取得显著超额收益,并领跑全球主要指数。

公募目光已经投向科创,国内机构抢筹正在逐步上演。科创板上市首个季度,公募基金目光即开始投向科创板,澜起科技和南微医学在2019Q3就已步入部分基金的前十大重仓行列,而最新的2019Q4公募基金持仓数据显示,步入前十大重仓行列的科创板标的已经扩展至19只,而且科创板持仓市值相较三季度已大幅提升,持仓占比自2019Q3的0.09%已经扩大至2019Q4的0.44%。截至2019年底,已有281只公募基金前十大重仓股中涉及了科创板标的,国内机构对科创板标的的关注度正逐步提升,科创板块的抢筹正在上演。

股权融资大时代,科创板迎来历史性机遇。目前,我国正处于经济转型的重要历史阶段,经济动能正逐步由资本驱动向科技驱动倾斜,而科创板正肩负着疏解科创企业融资难的历史重任。参照海外经验,直接融资尤其是股权融资将成为经济转型期的有力支撑,况且我国融资结构长期面临股权融资占比不足5%的局面,发展潜力巨大。未来我国将迎来股权融资的大时代,科创板也将获得巨大的发展机遇。

聚焦科技创新,科创板正在快速崛起。自2019年7月22日,首批科创板公司成功上市以来,科创板IPO占比持续攀升。截至2020年2月7日,科创板IPO企业数目占比已突破了50%,科创板正在成为我国上市公司增量的“主力军”。从行业分布来看,科创板企业集中分布于电子、机械设备、计算机和医药生物,前4大行业占比达到78%,而且此类行业的公司IPO也基本集中于科创板,其中医药生物公司IPO自7月22日以来已全部选择登陆科创板,另外3个行业科创板占比也均达到50%以上。未来,电子、机械设备、计算机和医药生物等行业的科创新秀有望云集于此,科创板将成为此类行业投资的重要战场。

综上,未来将是股权融资大时代,而科创板也将迎来历史性机遇。未来科创板的企业数量、权重占比和板块地位均将持续提升。与此同时,科创板将吸引越来越多机构投资者参与,未来势必将成为A股的“主战场”之一,也将成为超额收益的重要来源。

战略性配置周期核心资产

周期估值体系有待“拨乱反正”,龙头普遍折价。根据我们《新策论》系列报告提出以美日为代表的成熟市场中优质公司、龙头公司享受估值溢价,当前A股估值体系正在经历“拨乱反正”。消费、科技等行业龙头已逐步从折价走向溢价,而多数周期行业估值“拨乱反正”仍未开始,龙头普遍折价。无论是行业市值前20龙头组合还是行业最大龙头,周期龙头相对行业普遍折价,伴随周期龙头估值体系重塑,未来有望迎来较大的估值修复空间。

我们一直强调,机构化、国际化大趋势下,A 股正经历的不是简单轮回,而是历史性变革。在这个过程中,A 股的估值体系将逐步与国际接轨、与历史脱轨。因此需要我们打破历史估值框架的束缚,横向(国际)估值比较将比纵向(历史)比较更有意义。业绩稳定、高 ROE 行业龙头将持续享受估值溢价。A 股消费龙头估值体系率先完成与国际接轨,但与美股相比,A 股周期核心资产仍具备较大的估值修复空间。

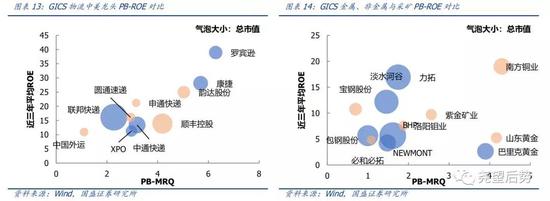

从 PB-ROE 角度,对比中美周期龙头估值水平。A 股龙头估值相对较低,部分盈利更优,尤其是能源、建材、建筑、地产行业。便于中美对比,采取 GICS 行业分类。

能源行业:A 股龙头估值低,部分盈利更强。中国神华 PB 估值低于美股龙头、且 ROE优势显著;中国石化、中国石油 PB 估值低于美股龙头。

建材行业:A 股龙头估值合理,盈利更强。海螺水泥、华新水泥、东方雨虹估值与美股龙头接近,但是 ROE 远高于美股龙头,估值吸引力更强。

建筑行业:A 股龙头估值合理,盈利更强。中国建筑、中国交建、中国铁建、中国中铁估值远低于美股龙头,且 ROE 有优势,估值吸引力更强。

地产行业:A 股龙头估值较低,盈利更强。华夏幸福、万科 A、招商蛇口、保利地产估值远低于美股龙头,且 ROE 更高,估值吸引力更强。

电气设备行业:A 股龙头匹配度与美股相近。

化工行业:A 股龙头估值合理,匹配度与美股近似。A 股化工龙头估值与盈利均居于中等水平

机械行业:A 股龙头估值低、盈利低,匹配度与美股相近。潍柴动力、三一重工估值较低,但 ROE 也较低。

纸业行业:A 股龙头估值低、盈利中等,匹配度更优。山鹰纸业、太阳纸业、晨鸣纸业估值较低,其中山鹰纸业、太阳纸业 ROE 均处于中等水平,估值较美股吸引力更强。

航空&铁路行业:A 股龙头估值低、盈利低,匹配度与美股相近。

物流行业:A 股龙头估值合理、盈利中等,匹配度与美股相近。

金属、非金属与采矿:大部分 A 股龙头估值偏高。宝钢股份估值偏低,盈利与估值匹配更具吸引力。其他龙头估值偏高。

过去几年,部分周期龙头正在经历“周期蓝筹化”,我们已经看到,盈利稳定性成为提升估值的关键。

以海螺水泥为代表,伴随经济波动收敛与行业竞争格局优化,其盈利增速波动下降、呈现稳健增长的“蓝筹化”特征。即使 2018 年业绩增速遭受冲击,但 ROE 水平仍维持高位,其估值也率先迎来修复。

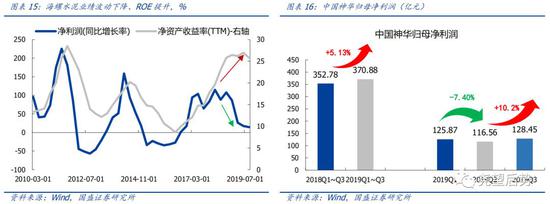

而以中国神华代表的大多周期龙头,估值尚未迎来修复。公司在煤炭、电力、铁路、港口等领域皆为行业翘楚,具有极强竞争力。受益于“煤电化路港航”全产业链的协同效应和纵向一体化优势,即使在煤价下行周期中,业绩底部依然明确,19Q3单季净利润创近 6 年新高,抵御风险能力强劲。公司充裕现金流、低估值、高分红,但估值仍处低位。未来类似中国神华的周期龙头也或迎来估值的“拨乱反正”。

而未来伴随经济波动收敛,盈利企稳将推动更多周期股迎来估值提升。一方面,经济企稳、波动收敛下,未来将涌现出更多业绩稳定、现金流稳定的周期个股。另一方面,存量经济下盈利将进一步向龙头集中,周期龙头估值修复空间更大。

后续随着逆周期调控加码生效、企业盈利趋稳,周期股“低估值陷阱”的担忧也将逐步缓释。此前周期估值持续走低、重估乏力,主要由于投资者普遍担心经济下行趋势或带动周期其盈利加速向下,从而陷入“低估值陷阱”。尤其是近期新冠疫情冲击,市场对于经济的担忧再度升温。但我们通过参考金融危机后的历史经验,认为当前无需过度担忧,无论从体制优势下的疫情防控有效性和政策呵护力度、抑或是市场本身的政策敏感性和韧性,均将引领中国经济和资本市场率先走出本轮疫情冲击。后续随着逆周期调控加码生效、经济数据逐渐回暖、企业盈利趋稳,周期股“低估值陷阱”有望逐步解除,至少是阶段性缓解,带动周期股估值修复。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有