搜索

2020-05-19 12:07:02 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

燕翔:个股的牛市(国信策略)

来源追寻价值之路

原创燕翔

从2019年5月底到目前2020年5月中,时间刚刚好一年,上证综指微幅下跌,指数表现总体平淡,但个股行情却十分耀眼。过去一年里,涨幅超过50%的股票数有465个(其中173个个股涨幅超过100%),市场整体的赚钱效应已经显著超过了2017年这个印象中还不错的年份。

从领涨组合的特征来看,涨幅较高股票的平均估值在2019年5月行情启动点时就已经显著较高,甚至更出现了估值与收益率负向相关的关系,既组合收益率越高在2019年5月启动点的平均估值也越高,收益率越低平均估值也越低,过去一年里低估值策略明显跑输大盘。

这背后的逻辑究竟是什么,我认为可能主要源自于过去几年里盈利稳定增长的标的数量在减少,稳定增长品种出现了稀缺性,我们统计发现,从2018年开始,A股市场中净利润增速连续三年大于15%和20%的上市公司总数和占比均明显减少。同时还叠加了全球货币政策极度宽松流动性非常充裕,分母端利率趋向于0,使得分子端有稳定增速的品种估值溢价不断提高。

这种市场行情特征,更多的也是反映了宏观经济的“有韧性无弹性”,因为经济不是太好没有弹性,所以没有出现行业层面的普遍高成长和指数级别的行情,因为经济还有韧性,所有很多龙头公司能够保持相对稳定的盈利能力成为稀缺品。因此,在经济没有向上的周期拐点货币政策没有转向收紧,这两个大前提下,预计市场的这种特征仍将大概率维系,市场可能会在消费和科技这两个大板块中出现跷跷板的轮动行情。

未来什么情况下这种状况会发生改变?按照上述逻辑,第一种可能性是经济的韧性出现问题,这种情况下盈利稳定品种的稳定性能不能够保持就会受到质疑,从历史经验看,美股“漂亮50”行情最后就是结束于经济韧性的失去。第二种可能性是就是经济再次出现弹性,也就是市场上出现一大批有弹性的高成长品种,类似2016年下半年的周期股。什么情况可能导致经济再次出现明显的增长弹性?有可能是经济政策的大幅变化,例如放松房地产政策,也有可能是全球货币大放水后,通胀最后还是起来了,如果是这样,那么当前低估值的顺周期板块将有望彻底逆袭。当然,现在说这些都是可能性,不是必然性,有待进一步变化和观察。

平淡的指数波动,耀眼的个股行情

如果从指数层面来看,过去一年A股市场的表现是比较平淡的,从2019年5月底到2020年5月15日差不多整一年的时间里,市场熟悉度最高的上证综指基本上是完全走平,上证综指从2899点微跌到2868点,沪深300指数有大概7.7%的涨幅,Wind全A指数表现好些大概有9%左右的指数涨幅。

创业板情况完全不一样,从去年5月底到现在,创业板指涨幅超过了40%,俨然已经走出了牛市的行情特征。但无论如何,A股市场作为一个整体,我们很难把过去一年里的行情定义为一个大牛市,毕竟我们最熟悉的上证综指在3000点附近又来来回回转了好几圈。

(我们在此前的专题报告中讨论过从2007年2月上证综指第一次突破3000点以来,上证综指在3000点附近几十次来回拉锯战的历史背景情况,参见《第45次3000点》)

与指数整体相对平淡形成鲜明对比的是,市场个股行情活跃度非常高,个股的赚钱效应很明显。

我们统计了从2019年5月31日至2020年5月14日全部A股股票的收益率分布范围,为剔除新股上市造成的影响,这里的样本仅包含2019年1月1日以前上市的股票,总计3555家上市公司。从结果中可以看出(图2),过去一年里上涨的公司数有1523家,下跌的公司数有2032家。

其中,涨幅超过50%的股票数有465个(173个个股涨幅超过100%、292个个股涨幅在50%到100%之间),另外还有426个个股的涨幅在20%至50%之间。

这样一个收益率的分布特征实际上已经是非常厉害了,如果说光看绝对数还没有什么太好的感觉的话,可以做一个对比,就是拿2019年5月底到2020年5月中的个股涨跌幅区间占比,和2017年的行情进行对比。2017年上证指数全年累计上涨6.6%,而且在大多数人直观印象中这是一个上涨的年份,应该说2017年是最近几年中一个不错的行情年份。

对比2017年,可以发现,过去一年A股市场的个股赚钱效应要显著好于2017年(图3、图4)。过去一年里A股市场上涨个股占比43%(2017年24%)、涨幅超过50%的个股数占比13.1%(2017年5.0%)、涨幅在20%至50%的个股数占比12.0%(2017年7.2%)、涨幅在0%到20%的个股数占比17.8%(2017年11.6%)。

过去一年,从2019年5月底到2020年5月中,虽然指数表现不如2017年,但市场中个股的赚钱效应要显著好于2017年。

我们对过去一年里涨幅超过50%的个股按行业进行一个分类排序(图5),大体上可以发现,医药、电子、计算机、化工、机械设备这五个行业算是第一梯队,涨幅超过50%的个股数量分别为82家、74家、48家、37家、37家;传媒、电气设备、建筑材料、食品饮料、汽车、通信可以算是第二梯队,涨幅超过50%的个股数量分别为21家、20家、19家、16家、15家、15家。

表1报告了涨幅超过100%的个股具体名称、一级行业名称、以及具体收益率对比(收益率统计时间范围:2019年5月31日至2020年5月14日)。

领涨个股主要财务和市场特征分析

这部分我们从几个财务指标和市场定价指标维度出发,对领涨个股的一些特征进行分析,其中重点关注的就是前述的465个在过去一年里涨幅超过50%的股票标的组合。

第一,从组合的市值特征来看,领涨组合在2019年5月底(我们统计组合收益率的起始时间点)的市值中位数较高位64亿,在左右收益率组合中是最高的。

第二点比较重要,就是领涨组合的估值水平是较高的,几个维度的估值指标市盈率、市净率、市销率均如此。低估值品种在过去一年里的表现不好。

首先看市盈率,领涨组合(过去一年里涨幅超过50%的465个股票)在2019年5月底起始点的市盈率(ttm)中位数是36倍,这个数字在所有组合中不是最高的,但是也算是比较高的,而且除了跌幅最大的两个组合,收益率排名前四的四个组合出现了组合市盈率与收益率完全负相关的情况,既组合的平均估值越低收益率越差。(参见图7)

不光是市盈率指标,用市净率指标或者市销率指标得到的也是同样的结论,过去一年里涨幅较好的组合估值相对更高(图8和图9)。而且,如果从市净率或者市销率的角度来看,高估值表现更好这个结论更加明确,领涨的组合(过去一年里涨幅超过50%的465个股票)市净率和市销率非但是比较高,而且是所有组合中最高的。

高估值的背后,是盈利稳定增长的稀缺性

本文认为,这种领涨组合估值相对较高的特征(注意,是一年前起涨点的时候估值就高,不是涨完以后才高的,当然,经过一年的大幅上涨后,领涨组合与其他组合的相对估值差距进一步拉大),背后反应了过去几年里A股市场中盈利稳定性品种的稀缺性,叠加全球货币政策极度宽松,盈利稳定增长品种的估值溢价被大幅放大了。

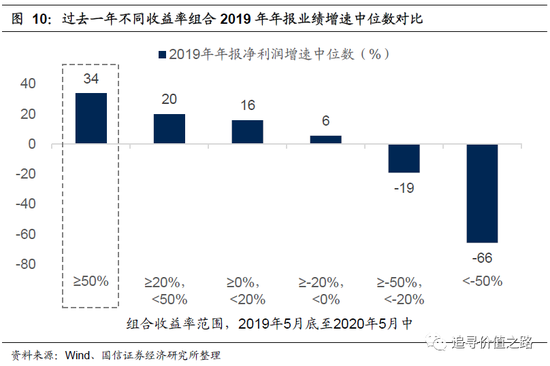

我们做这样一个统计检验,首先我们看下不同收益率组合2019年年报的业绩增速,注意,这是一个未来信息,在2019年5月底的时候,市场虽然可能有预期但实际上是不知道上市公司2019年年报的实际信息的。图10报告了这样的分组统计结果,这个结果非常明晰,业绩增速与组合的涨跌幅高度正相关,领涨组合(从2019年5月底到2020年5月中涨幅在50%以上)2019年年报的业绩增速中位数是34%,次领涨组合(涨幅在20%到50%)2019年年报的业绩增速中位数是20%,然后依次递减,领跌组合(跌幅在50%以上)2019年年报业绩增速的中位数是-66%。

上述这样的结果非常符合常识,没有什么特别的,市场的涨跌幅反映了对上市公司利润成长的定价,因为本质上在2019年5月底的时候,2019年年年报信息是一个未来信息,通过这样的信息无法构建组合获得超额收益。

不过如果做第二个统计检验,结果就会更加有意思了,就是统计在2019年5月底时上述各个组合2018年年报的业绩增速。在2019年5月底,上市公司2018年年报的业绩增速完完全全就是一个历史信息和公开信息了,是可以根据这样的信息来构建组合的。

在这个统计结果中,依然发现组合的收益率与组合2018年(之前年份的业绩)年报增速高度正相关,收益率最高的组合2018年年报业绩增速中位数16%最高,然后依次递减。

这说明过去一年里市场的上涨并不仅仅是对当期的新信息进行定价,也反映了过去的历史信息。合在一起看,也就是行情是对过去两年的业绩增速进行定价,或者换言之,市场在对企业的盈利增长的稳定性(连续性)进行定价。

从这个角度出发,会发现一个很有意思的现象,那就是从2018年开始,整个市场中盈利稳定成长的品种大幅减少。

图12和图13分别统计了从2010年以来,连续三年扣非净利润增速在15%和20%以上的上市公司总数(仅考虑公司上市以后的业绩增速)。2017年A股市场全部上市公司中连续三年扣非净利润增速在15%的上市公司总数有376家(连续三年扣费增速20%以上的公司数有283家),2018年连续三年15%增速以上公司数下降至367家(连续三年20%以上公司数288家),到2019年盈利稳定成长的公司数明显减少,三年15%以上增速的公司数下降至315家(连续三年20%以上公司数238家),考虑到最近几年里IPO数量增加上市公司总量是不断上升的,盈利增速稳定较高的公司占比就更少了。

本文中所涉及的所有个股标的,仅为公开信息统计汇总,不构成任何盈利预测和投资评级。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有