搜索

2020-11-30 16:07:06 来源:21世纪经济报道

【相关报道】

央行月末端出2000亿“麻辣粉” 货币政策进一步常态化

不同寻常!央行今日2000亿MLF投放,有何深意?

央妈特别的爱。

今年以来,MLF已形成每月15日操作的惯例(遇节假日顺延),以为20号的LPR报价提供参考。

但是11月30日央行公告称,为维护月末流动性平稳,2020年11月30日人民银行开展2000亿元中期借贷便利(MLF)操作。此次MLF的操作让市场略感意外,但也让市场感受到“央妈的爱”:MLF操作超出市场预期,国债收益率出现回落。

记者采访了解到,此时投放一部分MLF可避免12月中旬投放过多,与中下旬财政集中投放错开。更重要的是,投放MLF主要平抑中期利率(如1年期同存利率)。

开源证券首席固收分析师杨为敩表示,永煤债券违约造成局部流动性紧张,因此央行投放2000亿MLF主要是托底,维稳市场流动性。

与财政投放错开

11月30日,央行公告称,为维护月末流动性平稳,2020年11月30日人民银行开展2000亿元中期借贷便利(MLF)操作和1500亿元逆回购操作。根据Wind数据,今日有400亿逆回购到期,意味着央行今日净投放流动性3100亿。

另据Wind数据,12月中上旬合计有1.14万亿流动性到期,其中12月6日(周末,顺延至12月7日)、12月16日各有3000亿MLF到期。

光大固收首席分析师张旭表示,从操作的时间上看,如果于12月15日一次性大量操作MLF,那么既无法覆盖12月初的OMO、MLF到期,也容易和12月中下旬的财政集中投放撞车。所以,11月30日先操作一次是非常有必要的。

财政支出具有典型的季节性,通常在每个季度末,尤其是四季度财政支出力度较大,一般集中在12月份。财政支出对补充流动性具有积极作用,所以一般在大规模财政支出的时点央行会暂停逆回购操作。

此外,央行继续提前“剧透”维稳市场预期。央行称,人民银行将于12月15日开展中期借贷便利(MLF)操作(含对12月7日和16日两次MLF到期的一次性续做),具体操作金额将根据市场需求等情况确定。

在《三季度货币政策执行报告》中,央行指出,通过在《公开市场业务交易公告》中提前披露当月MLF操作规划等多种方式进一步加强市场沟通,提高货币政策透明度,有效稳定市场预期。

中信证券首席固收分析师明明表示,月末DR007自11月24日起始终在2.2%以上水平,且保持上行态势,此次新做MLF为维护月末流动性平稳;另一方面,12月7日将有3000亿元MLF到期,同时12月7日也是银行缴准日,因此此次新做MLF或也有提前缓解12月7日资金面趋紧的考虑,减少MLF到期与银行缴准日叠加对市场造成的冲击。

稳定中期利率

张旭还表示,前期R001已经很低了(例如上周五是0.89%),今天操作MLF资金主要是平抑中期(如1Y)利率。无论是从理论上还是从实证上看,中期利率对于信用债、利率债的传导能力都强于1D期限。

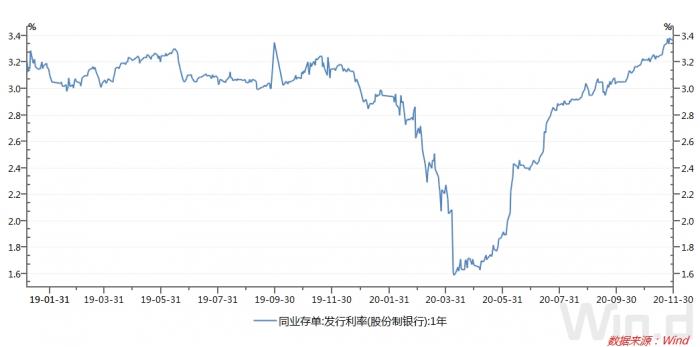

DR007、一年期同业存单利率是两个重要的市场利率指标,分别代表短、中期利率水平。Wind数据显示,近期DR007徘徊在2.2%左右,与7天逆回购利率相当;而一年期同业存单利率已经超过3.35%,创出两年新高,高出一年期MLF利率约40BP。

在近期大多数利率下行过程中,同业存单利率却逆势攀升,不禁令市场产生困惑。同时,同业存单利率上升推升银行负债成本,也成为市场担忧制约利率下行,甚至可能导致利率上行风险的关键因素。

国盛证券首席固收分析师杨业伟认为,同业存单利率上行主要有三大原因:

首先,信用风险上行推高短久期信用债利率,通过比价效应拉高同业存单利率,这是同业存单利率继续上升的原因。同业存单背靠银行信用,其走势与中票利率走势较为同步。中票利率上升导致中票与同业存单利差走阔,资金更愿意配置中票,银行为了提高同存的吸引力,也会有提升同业存单利率的诉求,从而导致同业存单利率上升。

其次,货币基金规模保持低位导致同存配置力量依然不足。货币基金规模从今年5月开始快速下行,从8.4万亿下行至10月的7.3万亿,减少了1.1万亿。货基作为同业存单的重要配置力量,其规模收缩推高了同业存单利率。

再次,大行结构性存款压降对同存利率依然构成上升压力。根据央行数据显示,10月末银行结构性存款规模为79447.45亿元,较上月末下降了10304.32亿元,创年内最大单月降幅。11月大行可能依然有一定的压降压力,从而推升了同业存单利率。

明明表示,央行自8月份就连续超额续作MLF,本次新作MLF补充银行中期流动性也是注重缓解银行近期持续的负债端压力,进而引导存单利率向MLF利率回归,预计1年期AAA同业存单发行利率也将触及顶部区间。

央行此前发布的《二季度货币政策执行报告》首度指出,MLF利率作为中期政策利率,是中期市场利率运行的中枢,国债收益率曲线、同业存单等市场利率围绕MLF利率波动。

明明还指出,此次月末开展MLF操作打破了今年以来的操作惯例,MLF再次作为基础货币投放工具被使用。另一方面,在珍惜正常的货币政策空间背景下,后续货币政策大幅度的降准降息的操作会更为谨慎,基础货币投放将更多由逆回购和MLF操作承担,后续MLF的不定期操作也将逐步回归。

自LPR改革后,每个月15日前后央行均操作MLF,作为当月LPR报价指引;2020年以来,央行也仅在每月15日前后操作MLF,强化了其作为LPR报价指引的定位。

10年期国债利率3.3%是顶?

央行今日新作2000亿元MLF超出市场预期,国债收益率出现回落,现券上涨。银行间主要利率债收益率大幅下行,中短券下行幅度更大:10年期国债活跃券200006收益率下行3BP至3.28%,回落至3.3%下方,5年期国债活跃券200013收益率下行6.5BP,2年期国债活跃券200011收益率下行7.75BP。

明明称,本次MLF的操作具有信号意义,后续MLF的不定期操作将更为常见,银行负债压力和同业存单利率上行压力也将在央行主动干预和财政支出加快的背景下有所缓解。目前10年期国债到期收益率来到3.3%左右,安全边际突出,配置价值明显。

此前永煤债券违约也传导至利率债市场。11月18日,10年期国债收益率向上突破3.3%的关键点位,升至逾一年高位。在债券市场上,债券收益率与债券市值成反比:当收益率走低时,债券市值上升,债市走牛;反之则是熊市。

“一只蝴蝶扇起了一阵飓风。”北方地区某基金公司投资经理称,“资管产品踩雷后,净值型产品净值会下跌,投资者赎回增加。被赎回的产品只能砸流动性更好的利率债,于是信用违约事件把利率债的利率打上了天。”

江海证券首席经济学家屈庆称,短期内债券市场确实面临不少的利空压力,这就决定了利率在这个位置难以明显下行。但这也充分反映了经济复苏的预期、股市反弹的压力、存单利率上行的压力、货币政策退出的担心等等因素,这也是利率在高位呈现较强韧性的核心原因。

“在政策刺激空间相对有限,未来政策刺激大概率退出的背景下,市场对经济恢复是否过于乐观,也值得商榷。如果这些乐观预期最终被证伪,债券交易机会就更大了。”屈庆称。

对于下一步的货币政策走势,《三季度货币政策执行报告》称,稳健的货币政策更加灵活适度、精准导向。要完善货币供应调控机制,根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。

“因为宏观经济恢复,且央行领导说目前市场利率水平低于自然利率均衡水平,央行未来货币政策的大方向是紧的。”沪上某券商债券交易员表示。

国家统计局11月30日公布的数据显示,11月份中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.1%、56.4%和55.7%,高于上月0.7、0.2和0.4个百分点,三大指数均位于年内高点,连续9个月高于临界点,显示中国经济继续稳定恢复。

中国人民银行金融研究所所长周诚君11月18日在“中国宏观经济论坛宏观经济热点问题研讨会(第18期)”上表示,总体而言,我国目前市场利率水平低于自然利率均衡水平。市场利率水平低于均衡自然利率水平,会带来某种程度的扭曲,导致资源分配到一些低效率领域,会产生一定程度的道德风险。“从这个角度看,个人认为现在并没有多少空间去降低利率,也为中国央行保持常态化货币政策提供了某种程度的理论支撑。

(作者:杨志锦 )

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有