搜索

2020-12-17 14:07:05 来源:新浪财经-自媒体综合

来源:中国货币市场

内容提要

2020年,新冠疫情全球扩散,国际金融市场经历大幅震荡。人民币汇率弹性继续增强,但整体走势仍比较稳健,全年人民币对美元汇率呈现出先升后贬再升的“N”字型走势。展望2021年,我国国际收支有望继续保持自主平衡,汇率市场化程度进一步提高。人民币汇率在保持较高弹性的同时,有望延续双向宽幅波动走势。

一、2020年人民币汇率走势回顾

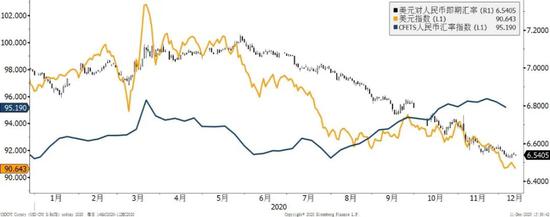

2020年国际金融市场经历大幅震荡,人民币汇率弹性继续增强,但整体走势相较其他主要国家货币仍比较稳健。全年来看,人民币对美元即期汇率呈现出先升后贬再升的“N”字型走势,并可简单划分为三个阶段:

第一阶段为1月上中旬,中美签署第一阶段贸易协议提振市场风险情绪,叠加年初季节性结汇踊跃,推升人民币汇率自2019年底的6.96走强至6.84水平。

第二阶段为1月末至5月,新冠疫情在全球迅速蔓延,引发全球金融市场极端避险情绪及美元流动性危机,美元指数大幅走高至103,人民币汇率跟随美指承压走贬至7.18水平。

第三阶段为6月至12月初,人民币对美元汇率持续震荡走升。受美联储等全球主要央行流动性宽松影响,国际市场风险情绪较上半年明显改善,全球股市自低位反弹,美元指数大幅下跌。二季度起,中国经济率先摆脱疫情影响,中美利差保持高位,基本面因素为人民币汇率提供支撑,令人民币对美元及一篮子货币汇率均走出较为明显的升值行情。

截至12月10日,人民币对美元汇率收于6.5480,较2019年底的6.9662上涨4182点,对应人民币升值幅度为6.0%。CFETS人民币汇率指数收于95.29,较2019年底上涨4.27%。同期,美元指数下跌约5.8%。

图1 2020年美元对人民币即期汇率、CFETS人民币汇率指数及美元指数走势图

数据来源:彭博资讯,中国银行

二、2020年人民币汇率走势特点

中美贸易摩擦及中美关系前景的变化一度成为过去两年主导人民币汇率波动的主要影响因素。进入2020年后,随着新冠疫情的全球扩散,金融市场经历大幅震荡。全年来看,中美关系虽然在今年年中出现紧张迹象,并对人民币汇率造成一定扰动,但其对人民币汇率的影响已较过去两年更为短期化。与之对应,美元指数走势、结售汇供求及汇率政策等基本面因素回归舞台,重新成为影响人民币汇率波动的主要因素。

(一)人民币汇率与美元指数相关性增强,呈非对称波动特点

2020年,美元指数一改上一年的窄幅波动走势。在新冠疫情引致的全球极端风险事件面前,美元指数波动幅度明显增大,全年波动区间位于90.5-103,年度振幅达到13%左右,远高于2019年的4.75%。

今年全球外汇市场交易主题相对集中,疫情引发各主要货币及大类资产以美元为锚、跟随市场风险情绪呈现同涨同跌。全年来看,人民币对美元即期汇率与美元指数相关性达到0.76,高于2019年的0.68,说明美元指数对人民币汇率走势的影响较上一年更为显著。然而从人民币升值期间的月度走势来看,中美关系及结售汇供求等因素的扰动,导致人民币与美元指数呈现非对称波动的特点。如5-7月美元指数大跌,人民币对美元小升;8-11月美元指数盘整,人民币对美元大涨。

(二)经常项目顺差规模增加,为人民币提供基本面支撑

2020年,新冠疫情的冲击对全球外贸供求格局造成了较大影响。面对内外部复杂形势,我国进出口贸易情况较往年亦呈现出较大的波动。外汇局初步数据显示,2020年前三季度我国经常账户顺差1707亿美元,顺差规模较上年同期的1008亿美元增加69%。其中,货物贸易顺差扩大至3398亿美元,同比增长12%;服务贸易逆差收窄至1169亿美元,同比下降58%。

银行结售汇数据印证客盘净结汇规模显著扩大。根据外汇局数据,综合考虑远期、期权等其他供求因素,2020年1-10月我国外汇市场整体供求顺差969亿美元,远高于上年同期的顺差168亿美元。在6-7月因境内分红购汇需求较大,银行结售汇呈现小幅逆差。进入8月份后顺差规模随人民币升值呈逐月扩大趋势,显示境内客户对人民币预期乐观,结汇意愿较高。

(三)中美利差走扩,境外投资者继续增持人民币资产

因疫情控制得力,我国货币政策率先回归正常化,而美联储仍将维持超低利率水平以应对疫情对经济的冲击。中美货币政策的分化,造成中美利差在全年持续走扩至250bp,创2011年以来新高。

随着我国金融市场双向开放步伐加快,中美利差持续走扩,境外投资者投资国内金融市场热情不减,证券投资项下外资保持持续流入态势,2020年净买入境内股票及债券金额达到1300亿美元左右。债券市场方面,截至2020年11月末,境外机构持有银行间市场债券达3.1万亿元,较2019年末增加9038亿元,较2020年5月底增加6654亿元,为连续第24个月增持中国债券。

(四)汇率政策回归中性,汇率弹性得以增强

2018年8月,中间价“逆周期因子”及远期购汇风险准备金等逆周期调节措施相继重启。在中美贸易摩擦加剧背景下,相关措施对缓解人民币贬值压力、对冲市场情绪的顺周期波动、稳定市场预期起到了积极作用。2020年三季度后,人民币贬值压力逐渐缓解,在诸多基本面利好因素支撑下,人民币对美元及一篮子货币转入升值行情。10月,人民银行及外汇市场自律机制先后宣布,取消远期购汇风险准备金并在中间价模型中淡出使用“逆周期因子”,汇率政策时隔两年后重新回归至中性。在人民币对美元汇率升值速度较快时,外汇市场逆周期政策的陆续退出,有助于保持人民币汇率在合理均衡水平下的双向波动。

在人民银行退出对外汇市场的常态化干预背景下,汇率折算和外汇资产价格变动等估值因素已成为影响我国外汇储备规模变化的主要原因。2020年,我国外汇储备稳中有升。截至2020年11月末我国外汇储备余额为3.18万亿美元,较2019年底增加约706亿美元。

随着人民币汇率市场化程度不断提高,人民币汇率弹性得以增强。目前人民币对美元汇率波动率水平已经同欧元等主流货币快速靠拢,2020年人民币对美元汇率日均波幅及极端波幅出现次数均较上年有所增加。

三、2021年人民币汇率展望

(一)国际收支保持自主平衡,经常项目有望延续小幅顺差

从基本面看,我国外汇储备保持基本稳定,经常项目与资本项目的顺/逆差互为镜像关系,我国国际收支呈现出自主平衡的总体格局。

经常项目下,2021年上半年我国商品出口有望延续2020年三季度以来的复苏态势,而服务贸易逆差规模也可能因海外疫情持续受到抑制。但随着疫苗研发投入使用,全球经济及贸易往来有望逐步从疫情中得到恢复,当前“非典型”的经常项目顺差规模将难以持续保持。预计2021年我国经常项目顺差规模将可能回落至2019年同期的1500亿美元左右。

资本与金融项目下,2021年包括美联储在内的全球主要发达国家央行有望延续超宽松货币政策。而随着疫情对经济冲击高峰的过去,我国货币政策将继续保持稳健中性,中美利差将有望保持在200~250bp高位运行,利差优势将吸引境外投资者继续增持人民币资产。预计全年证券投资项下外资流入有望保持在1000亿美元左右。

在外资增持人民币资产的同时,境内个人、企业也将继续利用外汇结余,增加海外资产配置。这反映在国际收支非储备性质的金融账户中证券投资、其他投资等项目下资产以及“净误差与遗漏”项目。预计2021年境内资本流出规模将在2500亿美元左右。资本项目下整体逆差规模(含“净误差与遗漏”)约为1500亿美元左右,外汇储备规模继续保持基本稳定。

(二)结构性压力及疫情前景左右美元指数走势

自新冠疫情暴发以来,美国经济陷入衰退,失业率大幅增加,税收收入下降,美国政府财政状况急剧恶化。在2020财年,美国预算赤字创下3.1万亿美元的纪录高位。进入冬季后,美国疫情形势再度严峻。而美国大选后,拜登胜选叠加国会分裂的局面也将很可能削弱新的财政刺激力度,这使得美联储大概率将在2021年甚至未来3-5年内长期维持超低利率以及扩张的资产负债表规模,以刺激美国经济复苏。在这样的结构性压力下,美元指数在2021年仍有望延续弱势震荡的走势。

而另一方面,当前全球正处于第二轮疫情高峰,若疫苗研发进展及临床使用效果不及预期,将对2021年全球经济复苏埋上一层阴影。美元作为避险货币,仍可能因全球经济前景的恶化而受到短期提振。对于人民币汇率而言,在国际收支自主平衡、央行退出常态化干预的背景下,人民币对美元汇率走势与美元指数相关性有望继续保持在较高水平。

(三)人民币汇率保持较高弹性,对一篮子货币保持基本稳定

近年来,人民币汇率波动呈逐年增大的趋势,近三年人民币对美元即期汇率年均波幅为9.6%。这体现市场因素在汇率的决定过程中发挥了更为重要的作用。在外汇市场供求更趋均衡的情况下,监管机构已逐步退出逆周期调节措施,人民币汇率市场化程度有望进一步提高。随着我国金融市场双向开放进程的加快,证券投资项下存量交易规模增加,使得短期投机性跨境资本流动或将更为频繁,市场风险情绪对人民币汇率走势的影响将进一步增强。此外,从理性角度看,美国对华态度并不会因拜登政府的上台而出现明显改善,其政策主张及未来中美关系走向仍存在较大不确定性。

2021年,人民币汇率将有望在保持较高弹性的同时,延续双向宽幅波动走势。预计全年汇率波动区间或位于6.30-7.00。CFETS人民币汇率指数有望维持在92-97宽区间波动,人民币对一篮子货币汇率继续保持基本稳定。

作者:乔萌,中国银行全球市场部

扫二维码 领开户福利!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有