搜索

2021-02-07 18:07:05 来源:新浪财经-自媒体综合

聚焦IPO | 携“旧伤”再“闯关”,净利润“突增”的科慧医疗“中止审查”?

证券市场红周刊

科慧医疗是医疗器械行业的“老兵”,但对比行业内其他公司的资产规模等情况来看,他却远不如同行业内的“新兵”。不过,这并不妨碍科慧医疗的“上市梦”。2016年4月,科慧医疗递交了拟在沪主板上市的招股说明书。在由于经营异常的原因止步沪主板后,科慧医疗于2020年9月,再次递交了拟在科创板上市的招股说明书。

但据《红周刊》记者梳理发现,虽然科慧医疗选择了“门槛”相对较低的科创板上市,但其经营异常的“旧伤”仍在。同时,即使是以科创板的上市规则衡量,科慧医疗也只是刚达到“门槛”。那么,“中止审查”的科慧医疗是否与“旧伤”有关?

资产规模“垫底”

市场份额下滑

据科慧医疗最新递交的招股说明书(下同)显示,公司同行业内可比的公司有凯利泰、威高骨科、大博医疗、爱康医疗、春立医疗和三友医疗6家。根据成立时间由早到晚排序来看,科慧医疗成立于2004年11月,仅次于1998年2月成立的春立医疗和2004年8月的大博医疗,是骨科植入医疗器械行业内名副其实的“老兵”。

但与之相反的是,科慧医疗的资产规模却是行业内可比公司中最低的。以2019年末各公司的总资产规模对比来看,科慧医疗的总资产规模仅有51574.98万元,而在可比公司中,即使是总资产规模最低的三友医疗也超过其近3600万元,总资产规模最高的凯利泰更是其7倍以上。此外,科慧医疗2019年实现营业收入和净利润分别为32257.52万元和4548.53万元,也均是可比公司中最低的(见附表)。

附表:科慧医疗与同行业可比上市公司经营状况对比(单位:万元)

数据来源:科慧医疗2020年招股说明书

分析来看,科慧医疗资产规模等“垫底”或是公司市场份额较低造成的。

科慧医疗的招股说明书显示,目前外资品牌在骨科植入医疗器械市场仍占据主导地位,如强生等已占据了国内约40%的市场份额。而根据销售规模划分(10 亿元以上综合型企业为第一梯队,1亿元以上10亿元以下为第二梯队),科慧医疗仅属于第二梯队(见图1)。

图1:骨科植入性医疗器械市场国内企业的竞争格局

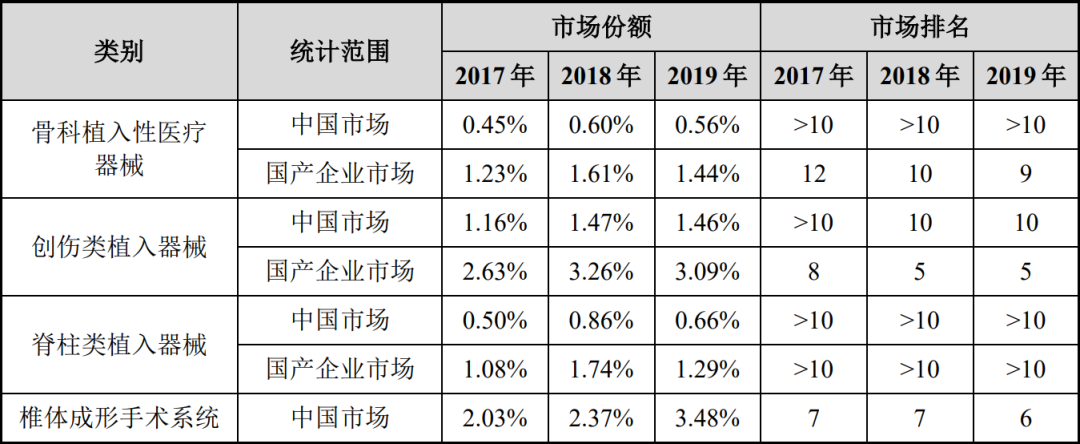

不仅如此,科慧医疗的招股说明书还显示,公司2018年在中国市场和国产企业市场的份额分别为0.60%和1.61%,在2019年时这两个数据分别降至0.56%和1.44%。也就是说,科慧医疗的市场份额正在出现明显下滑。

具体到各细分领域也是如此,尤其是科慧医疗的主要领域。数据显示,国内的骨科植入医疗器械行业可以划分为创伤类、脊柱类、关节类和其他四项,其中创伤类为最大类别,同时也是科慧医疗收入占比最大的。而科慧医疗的创伤类份额2018年在中国市场和国产企业市场分别为1.47%和3.26%,而到了2019年,这两个数据分别降至1.46%和3.09%,分别下滑0.01个百分点和0.17个半分点(见图2)。

图2 科惠医疗的市场地位情况

“旧伤”未愈

打“擦边球”闯关

当然,或是意识到这些方面的不足,科慧医疗才开始谋求上市、以图发展。然而,《红周刊》记者注意到,相比前一次的“上市之旅”,本次科慧医疗经营异常的“旧伤”仍在。

据公开资料显示,2017年4月,由于净利润大幅增长且显著高于收入的增长幅度等原因,科慧医疗被迫止步沪主板。而科慧医疗第二次递交的招股说明书显示,公司2018年和2019年实现净利润同比增速分别为256.21%和64.82%,再次显著高于对应的16.58%和34.98%营业总收入增速。

有意思的是,《红周刊》记者还注意到,科慧医疗高速增长的净利润还存在“突增”的情况。

据科慧医疗公告显示,公司2017年实现归母净利润仅0.08亿元,到了2018年和2019年则分别上升至0.28亿元和0.45亿元,增长非常明显。并且在2016年递交招股说明书之前,也发生了同样的情况。其中,2013年、2014年和2015年分别实现净利润0.07亿元、0.23亿元和0.42亿元。若以扣非净利润为基准观察,这种“突增”的现象更加明显(见图3)。

图3:科慧医疗2013年-2019年净利润表现

此外,巧合的是,《上海证券交易所科创板股票发行上市审核规则》(2020年12月修订,以下简称“规则”)规定的上市标准之一是“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”,而科慧医疗也在其招股说明书中明确是选择了此条标准,并且表示,“根据可比上市公司的估值水平推算,公司预计市值不低于人民币10亿元;同时,2018年、2019年扣除非经常性损益后归属于母公司股东的净利润均为正,分别为1622.88万元和4132.11万元,合计5754.99万元。”这与规则规定的“5000万”红线仅一步之遥。

目前,Wind最新的数据显示,科慧医疗审核状态是“中止审查”,至于“中止审查”的原因公司尚未公开披露。对此,《红周刊》记者将持续关注。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有