搜索

2018-11-17 07:56:01 来源:新浪网

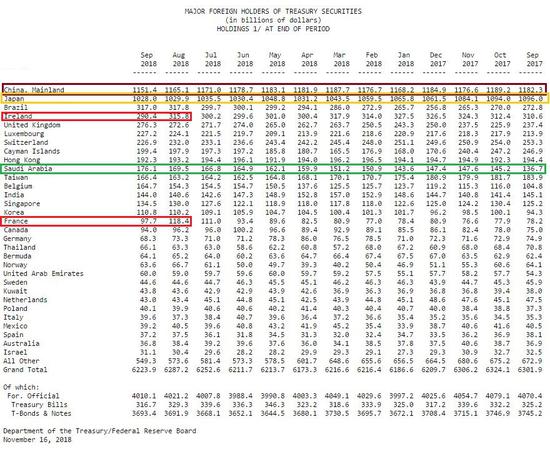

在贸易关税规模扩大的今年9月,中日这两大美国海外“债主”双双再度减持美国国债,而抛售力度最大的是两个欧洲国家,沙特持仓再创新高。

美东时间11月16日周五,美国财政部公布的国际资本流动报告(TIC)显示,今年9月中国(内地)所持美国国债规模环比减少137亿美元,降至1.1514万亿美元,总规模仍位居第一,但已连续第四个月减持,继8月之后再创去年6月以来新低。

而且9月中国抛售美债的力度为今年1月以来最大,减持规模仅次于1月的167亿美元,9月为今年第二个月度减持规模超过100亿美元的月份。中国是9月抛售美债第三多的海外美债持有国家地区,仅次于爱尔兰和法国。

TIC报告还显示,9月日本持有美债规模仍仅次于中国,持仓环比减少19亿美元,降至1.028万亿美元,继8月创将近七年新低之后又创七年来新低,为连续第二个月减持。9月减持规模低于8月,8月减持56亿美元,抵消了7月增持规模,6月持仓持仓创六年新低,环比减持184亿美元。

另外在十大持美债的海外国家地区之中,9月有英国、卢森堡、开曼群岛和沙特四个增持,其中沙特增持规模最大,为66亿美元,而且总持仓继8月之后再创历史新高。金融博客Zerohedge评论称,增持也许是希望向特朗普展示,沙特是美国多么好的朋友。不过,华尔街见闻发现,2016年奥巴马政府时期,沙特曾威胁,如果美国国会通过允许追究沙特政府涉嫌“9·11”恐怖袭击事件的法案,沙特可能抛售约7500亿美元所持的美国资产和债券。

虽然巴西的9月持仓环比下降,跌落8月所创历史最高点,但总规模仍位居第三位,仅次于中国和日本。9月爱尔兰持仓虽然和8月一样排在第四位,但当月环比减持254亿美元,减持规模在主要持美债地区中最大,抹平了前两个月合计增持规模:156亿美元。

法国9月持仓排在第16位,当月减持了207亿美元,抛售力度仅次于爱尔兰,但降幅惊人,持仓环比下降17%以上,抹平了前两个月大多数增持规模,7月和8月法国合计增持250亿美元。

此前被海外视为中国持美债离岸中介的比利时9月持仓增加104亿美元,止住了两月连跌,总规模仍居第12位。

以下TIC截图展示了2017年9月至2018年9月主要国家地区每月持有美债规模,单位为10亿美元。

9月中国外储下降 体现稳汇率方向

路透报道认为,中国的美债持仓创新低源于稳定人民币汇率的行动。其提到,9月中国外储同样下降。

上月中国央行公布数据显示,9月中国外储环比减少227亿美元,连续两个月下滑,降至去年7月以来最低水平。

外管局发言人王春英在9月外储数据公布后表示,9月美元指数与8月末基本持平,主要非美元货币汇率有涨有跌,主要国家债券价格小幅下跌。汇率折算和资产价格变动等因素综合作用,外汇储备规模小幅下降。

而9月美元指数走强曾对人民币有过短线的明显影响:受美联储9月加息推动,自9月26日起,美元指数连续5日走强,再次站上95关口。离岸人民币兑美元10月2日一度跌破6.9关口,短线急跌150点,跌至六周低点6.9011。

前外管局国际收支司司长、中国金融四十人论坛(CF40)高级研究员管涛本月撰文指出,贸易摩擦迄今为止对人民币汇率的心理冲击大于实质冲击。从美国当地时间3月22日公布“301调查报告”到10月26日,人民币兑美元汇率中间价累计下跌了6343个基点,其中收盘价相对于当日中间价偏弱累计贡献了贬值4145个基点,后者占到总跌幅的65%。

管涛认为,不论市场还是政府,都应该克服静态的单边、线性思维,以为情况一好就会永远好下去、一坏就会永远坏下去,而应该树立动态的、发展演变的观点。从政府来讲,应该在情景分析、压力测试的基础上做好应对预案。稳预期对于稳汇率或者稳汇市非常重要。而稳预期不但要靠市场沟通,也要靠市场操作。当前形势下没有无痛的汇率政策选择,无论汇率动与不动,均有利有弊。政府应尽早确定政策目标,确定以后就不要轻易摇摆,所采取的政策手段与工具同政策目标保持一致。“8.11”汇改以来的实践表明,可信度和公信力是汇率政策和改革成功的关键。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有